快狗打车“带病”IPO:3年烧掉21亿 司机500元保证金有去无回

文/丸子

天鹅到家上市的八字才摆出了第一撇,姚劲波又急慌慌的筹措旗下另一家公司的上市——快狗打车。

58的找房业务安居客被贝壳压了一头,类似的,快狗打车前面也有货拉拉雄踞,姚劲波和他旗下的业务似乎总差那么一口气,只能做个“千年老二”。抢在货拉拉之前上市,原身58速运的快狗打车,这几年走得并不顺利,3年多亏损接近21亿元,资本市场已不再买单。

从招股书来看,快狗前几年和货拉拉正面厮杀,烧钱烧了20多个亿,虽然不久前刚刚完成c轮融资,但缺钱、亏钱的情况仍然火烧眉毛,这或许也是公司谋求迅速上市的原因之一;在停止补贴之后,快狗打车的多项经营数据下滑,虽然近几年不断提高抽佣率试图造血形成良性循环,但随着竞争对手纷纷上市,货运市场竞争愈发激烈,持续提高抽佣率的空间不大。

此外,从凤凰网财经《IPO观察哨》与快狗司机的交谈中来看,快狗存在克扣公司500元保证金、派单不透明、花样百出收取司机会员费等行为,而这些正是近年来监管的重点。

市占率第二仅为第一零头 3年烧掉21亿

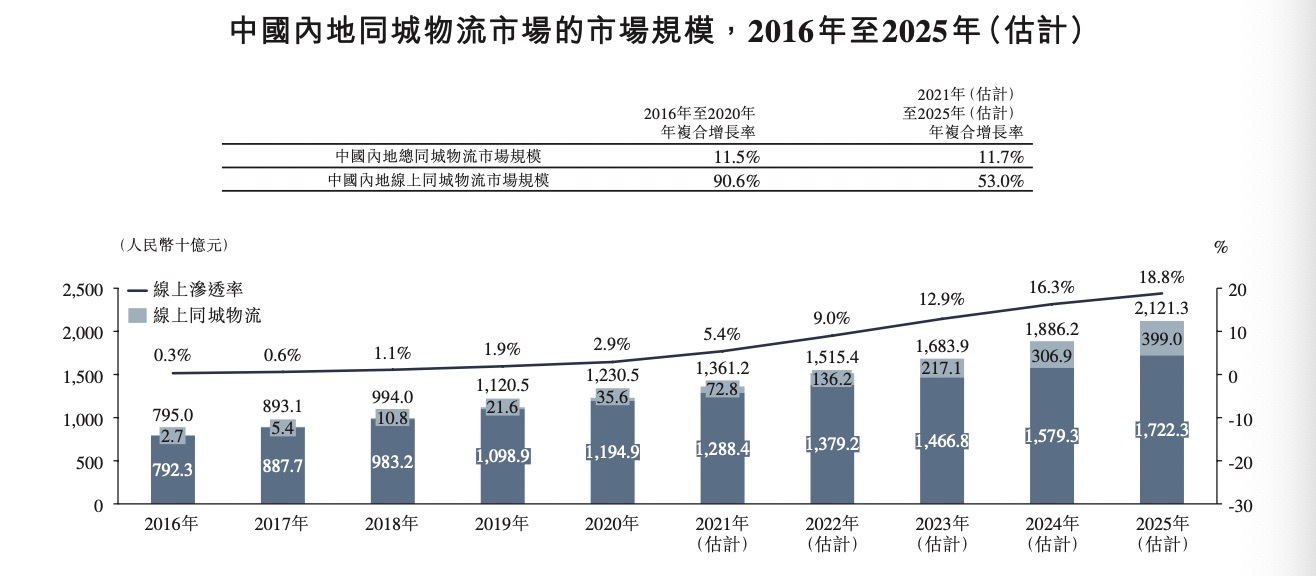

同城物流近两年发展十分迅速。

根据弗若斯特沙利文报告,按交易额算,中国内地同城物流市场规模从2016年的人民币7950亿元增至2020年的人民币12305亿元,2016年~2020年的年复合增长率为11.5%,且预计将继续增长至2025年的人民币21213亿元,2021年至2025年的年复合增长率为11.7%。

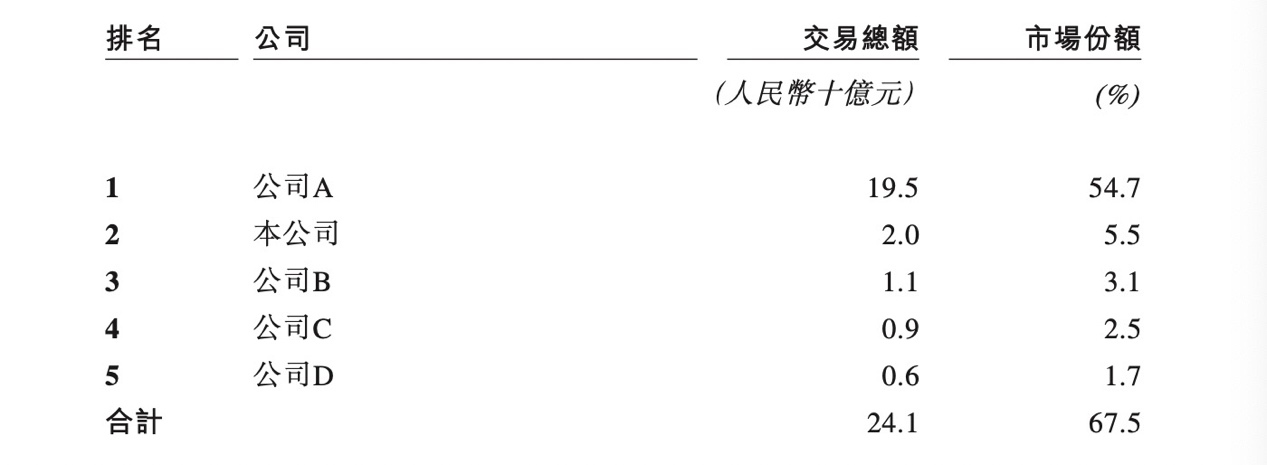

市场规模逐步扩大,竞争自然也十分激烈。目前,中国内地同城物流赛道的玩家包括货拉拉、快狗、滴滴货运、蓝犀牛搬家等等,其中不乏巨头身影。按2020年交易额算,五大市场从业者占市场份额约67.5%,快狗市场占有率排名第二,为5.5%。但从数据来看,第一第二差距极大,市场占有率第一的公司交易总额为195亿元,市场份额为54.7%。推测为货拉拉。

巨头厮杀的惯例是烧钱大打补贴战,从财务数据来看,快狗2018年~2020年期内亏损分别为10.7亿元、1.84亿元、6.58亿元,2021年前四个月亏损2.52亿元,三年多累计亏损21.64亿元。

2018年~2020年及2021年前四个月,快狗打车的销售费用分别为5.24亿元、2.96亿元、1.95亿元,销售费用占比分别为115.7%、54%、36.7%,2018年销售费用甚至超过营业收入。

从明细来看,销售费用主要以雇员福利费用、推广及广告、对平台服务交易用户的奖励三项为主,其中对平台服务交易用户的奖励即为“补贴”,2018年,这一金额高达9814万元,占总销售费用的比例为21.8%,当年推广及广告费用仅为也高达1.92亿元,占比最高,为42.3%。

值得一提的是,58速运正是在2018年8月改名为快狗打车,公司当年面临着品牌认知度的确立、和货拉拉争抢份额的局面,烧钱不止也在情理之中。2019年和2020年,平台给予的补贴逐年下降,分别为3805万元和2749万元,占比下滑至6.9%、5.2%,公司的亏损程度也有所减轻。

患上“补贴依赖症”

不过,随着补贴的退坡,快狗打车的各项经营数据也在下滑。

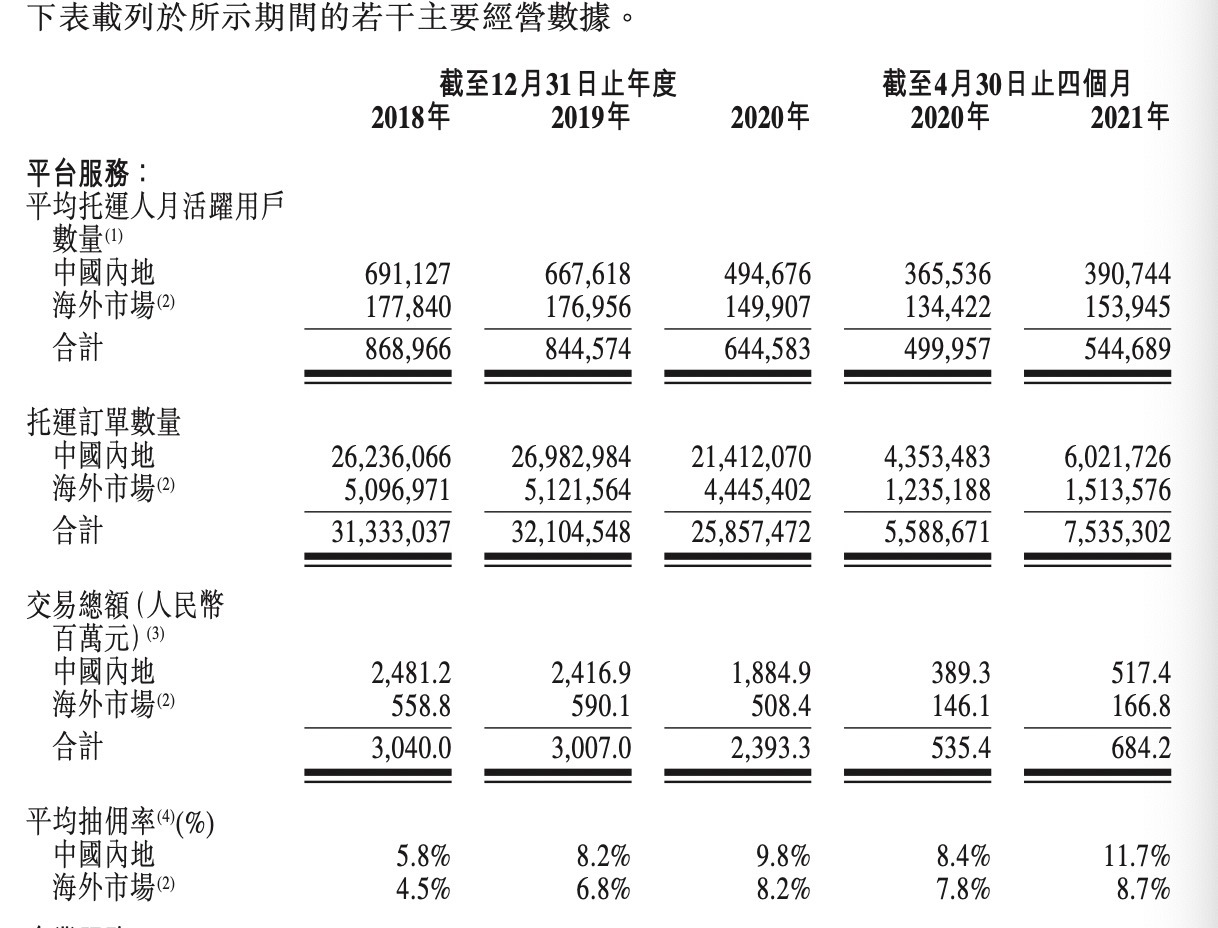

平台服务方面,2018年内地平均托运人月活跃用户数量为69.1万人,2020年月活数降至49.5万人,并在2021年前四个月降至39.1万人,接近腰斩;托运订单数也由之前的2623.6万件降至2020年的2141.2万件;交易总额上,2018年内地交易总额为2481.2百万元人民币,2019年和2020年分别为2416.9百万元和1884.9百万元,虽然2020年存在受疫情影响的因素,但整体下滑趋势不容忽视。

企业服务方面,内地平均托运人月活数呈现上升趋势,2018年~2020年及2021年前四个月分别为1802、1751、1961、2082,但托运订单数量却呈现反向变动,与平台服务的托运订单一样,持续下滑,三年分别为44.9万件、38.4万件、29.4万件,交易总额更是由2018年的224.9百万元人民币降至2020年的99.9百万元。

经营数据不尽如人意,快狗打车又亟待解决盈利问题,于是,公司在近些年提高了平均抽佣率。

2018年快狗内地和海外市场的抽佣率分别为5.8%和4.5%,2020年抽佣率上升至9.8%和8.2%,并在2021年前四个月进一步上升至11.7%和8.7%。

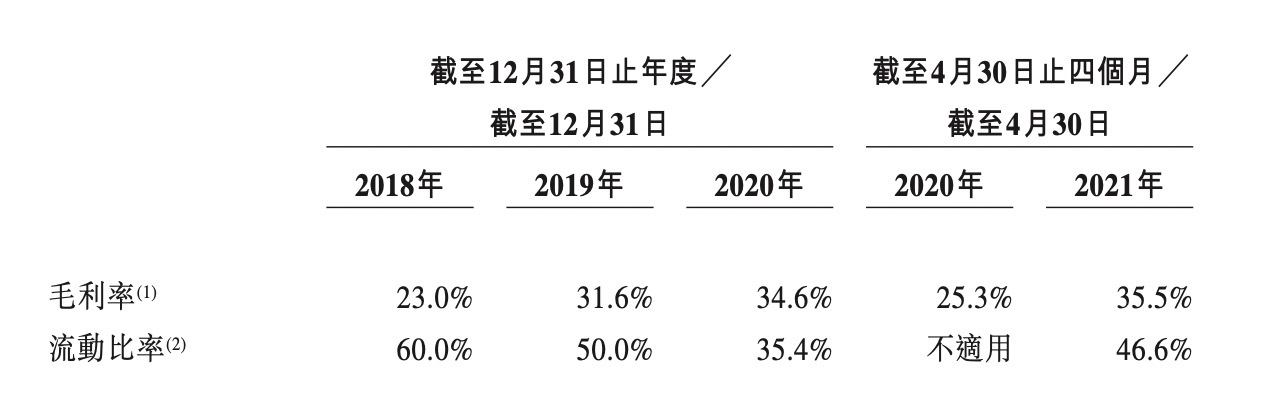

依靠提高抽佣率,快狗打车的毛利率由2018年的23%提高至2020年的34.6%,并在2021年前四个月进一步提高至35.5%。

提高抽佣无疑是解决亏损问题的捷径之一,但是据凤凰网财经《IPO观察哨》和快狗司机的交流得知,目前快狗和货拉拉的佣金抽成已经相同,若快狗继续提高佣金抽成,或将面临大量司机流失的风险。

归根结底,同城货运目前仍然竞争激烈,任何一家参与者有动作,都会面临被竞争对手蚕食份额的风险,这种情况之下,份额仅5.5%的老二快狗打车,操作的空间并不算多,弹性明显不如坐拥超过50%份额的老大货拉拉。

今年5月,交通运输部、网信办、发改委、工信部等多部委曾对包括快狗打车在内的平台公司进行约谈,约谈内容正是网约车平台公司抽成比例高、分配机制不公开透明、互联网货运平台随意上涨会员费、恶意压低运价等问题,在严监管之下,快狗要想继续提高抽成比例,面临的压力和难度不小。

仓促融资 估值疑下滑 流动性不乐观

3年亏损超过20亿,快狗打车的资金状况和现金流也并不算乐观。

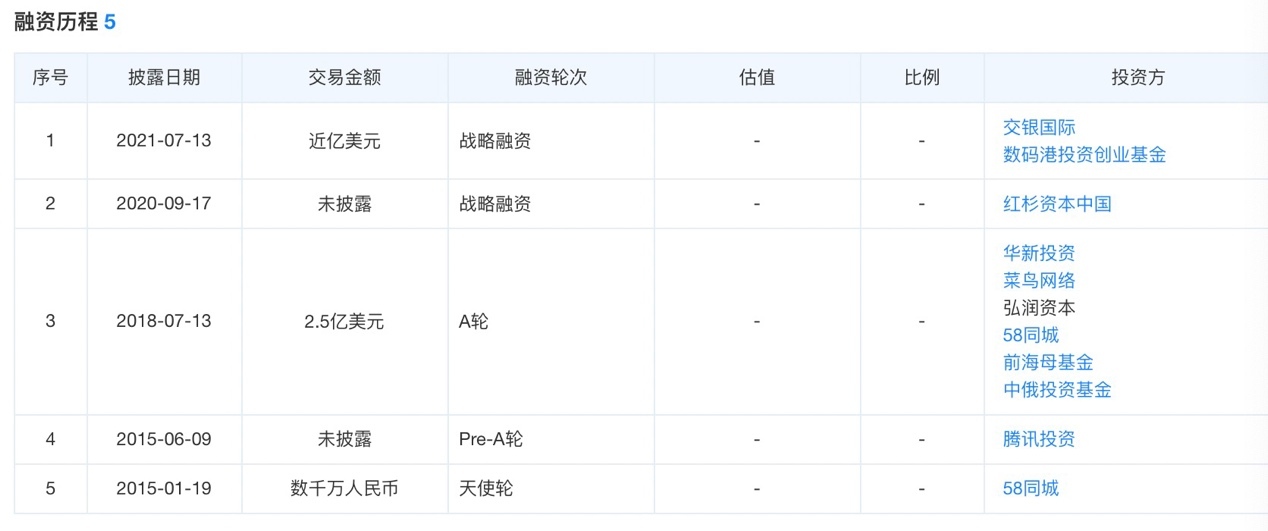

不久前,快狗打车刚刚完成了c轮融资,投资方包括交银国际和数码港投资创业基金。

目前,快狗打车已经完成五轮融资,金额在数千万人民币到上亿美元不等。值得一提的是,2018年快狗打车a轮融资交易金额为2.5亿美元,参投方包括菜鸟网络、58同城等,3年之后的同一天,快狗打车的c轮融资额为近亿美元,融资额反倒缩水,这或许意味着快狗的估值下滑,资本对其兴趣骤降。

另外,财报中【以公允价值计量且其变动计入当期损益的金融负债公允价值变动】由2018年亏损168.6百万元上升至2019年228.0万元,也说明在2019年快狗的估值有一定程度的下滑。虽然在之后该科目金额再度亏损,反映出估值上升,但快狗在这两年不再是资本炙手可热的宠儿,也是事实。

在不受青睐之时仍要融资,并且仅2个月不到就筹措上市事宜,种种信号都突出了两个大字——缺钱。

财务数据同样反映了这一点。

2018年~2020年,快狗打车经营活动净流出额分别为3.8亿元、4.56亿元、1.26亿元,2021年前四个月净流出额为1.13亿元,经营活动现金流持续流出的同时,公司融资活动现金流持续减少,由2018年的6.01亿元降至2020年的9622万元,缩水幅度较大。

三年来,快狗打车的现金及现金等价物持续减少,由2018年的3.48亿元降至2020年的2.17亿元,并在2021年前四个月进一步降至1.03亿元(其中包括7834.9万元的受限制现金),也就是说,截止2021年4月30日,快狗打车账面可用现金不足3000万元。

另外,公司的债务也明显增加。2020年,快狗打车新增一笔其他借款,金额为1.04亿元,借款方为关联方天津五八到家生活服务有限公司。据悉,该借款按固定年利率8%计息,需在2020年底起计12个月内偿还,即2021年底前还清。这或许也是快狗急于融资和上市的原因之一。

2020年,快狗打车的流动比率为35.4%,连续三年下滑。

500保证金“肉包打狗有去无回” 压榨司机能有出路吗?

截至2021年4月30日,快狗平台上有2480万名注册托运人和450万名注册司机,2020年产生的交易总额为人民币27亿元。

和姚劲波的其他业务一样,快狗打车的平台并不雇佣司机,只提供撮合服务,这就意味着对平台来说,司机和乘客一样,都是衣食父母。

只是,种种迹象表明,快狗打车平台对司机并不友好,有无故扣押保证金的行为。

某投诉平台上显示,关于快狗打车的投诉量高达3067件,其中有多个投诉与500元保证金无法退还相关。

凤凰网财经《IPO观察哨》与一个快狗平台的货运司机交谈后得知,若要注册成为快狗的司机并开始接单,必须缴纳500元的保证金,但在想退出平台不干之后,保证金退还的入口却已经找不到了,司机曾拨打客服电话咨询相关事宜,但从未有人接听并沟通。

该司机曾因快狗单数明显少于货拉拉而想更换平台接单,但因为保证金无法退还而作罢。

据该司机反映,快狗打车的派单机制并不透明,平台会向司机收取会员费以“免佣金”,但会员费的缴纳分为7天、一个月、半年、一年等多种时长不等,平台派单时会向会员费缴纳时长久的司机倾斜,要想接到“油水丰厚”的大单,就必须向平台缴纳更长时限的会员费。

结语:

据快狗打车平台司机透露,快狗平台单量远远少于货拉拉,二者抽佣接近,这与招股书所反映的市场占有率类似。作为行业老二,被阿里、红衫入股的快狗打车近年来流动性困局愈发明显,估值下滑,持续亏损,商业闭环尚未跑通。

过去的三年来,快狗一直依靠提高抽佣比例来增强盈利能力,试图扭亏为盈。但在佣金比例天花板明显、并面临强监管的当下,快狗要想在短时间盈利并非易事。

此外,据多位司机反应,快狗平台存在无故扣押司机500元保证金的行为,平台派单不透明、花样百出收取司机会员费的情况也仍然存在,这些都是监管密切关注的范围之内。货拉拉尚未有上市的风声传出,带病狂奔的快狗打车能走多远,凤凰网财经《IPO观察哨》将持续关注。