恒大到底哪里出了问题?一切得从2013年开始说起

当前恒大确实遇到了很大的困难,甚至可以说是危机。

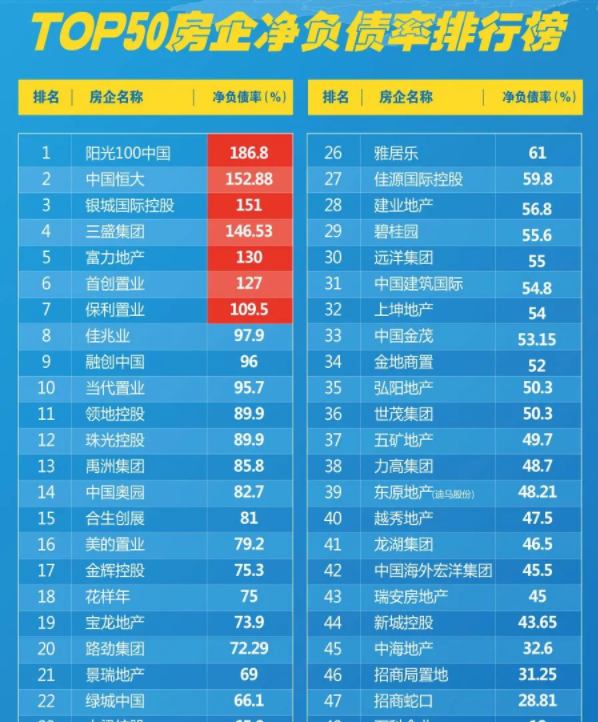

目前恒大负债总额1万多亿,截止2020年末,净负债率超过150%,这个负债率是非常高的,这里面稍微有某一个环节处理不好,就有可能引发多米诺骨牌效应。

至于最近一段时间,恒大到底发生了什么问题,用三言两语没法说清,我们就来给大家大概理清一下事情的脉络。

恒大真正的危机其实并不是最近一段时间才出现,我个人认为早在2013年的时候他们就已经出现了,所以我们就从2013年开始说起,来看一下为什么恒大会走到今天这个地步。

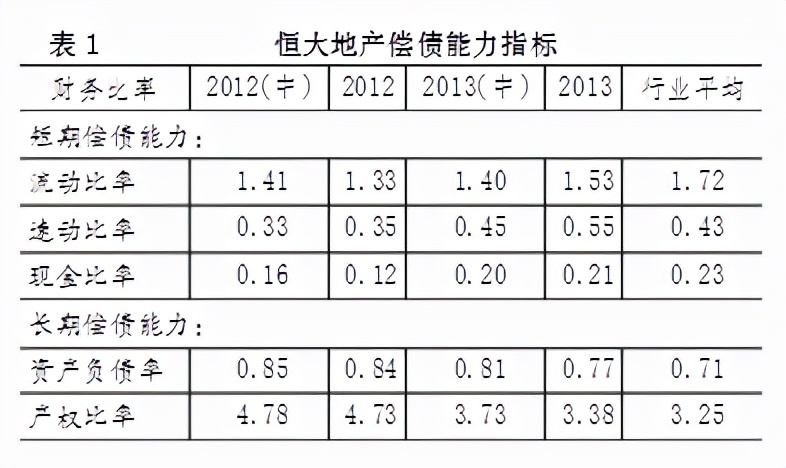

在2016年之前,恒大发展一直非常迅猛的,比如2012年恒大实现收入652.6亿,同比增长5.12%;2013年实现营业收入936.7亿元,同比增长43.5%;2014年实现营业收入1113.98亿元,同比增长18.92%;2015年实现营业收入1331.3亿元,同比增长19.5%;2016年实现营业收入2114.44亿元,同比增长58.82%。

而这几年恒大的发展之所以非常迅猛,我认为跟他们借债扩张有很大的关系,这里面有一个很重要的债务就是永续债。

什么叫永续债呢?简单来说就是没有期限的债券,这种永续债,投资者可以定期获得利息,但不能要求拿回本金,至于本金什么时候拿回由发行者自主决定,这种永续债可以大大提高企业资金的支配能力。

因为永续债没有固定的本金赎回时间点,所以潜在的风险也比较大,这就对发行者有很高的要求,普通企业根本没法发行,只有类似恒大,万科,保利这种大型开发商才有这种资格。

恒大开始引入永续债是在2013年,当年恒大也提出了战略转型,从三四线城市向一二线核心城市转型,此时就需要大量的资金,然后永续债就成为了恒大转型的重要动力之一。

而且永续债有一个很大的好处,就是不计入负债,而是计入权益,这是相当奇葩的做法。因为按照香港会计法则,永续债是被记入权益当中的,这意味着恒大借下的永续债,负债率非但没有上升反而下降了。

而且恒大在永续债设计方面他们采用的是2+N的模式,也就是前两年恒大所支付的利息比较低,但从第3年开始就调高利息,总体算下来利率是比较高的。

另外永续债的利息是需要在税后支付,这就大大削弱了恒大的净利润,每年净利润当中有很大一部分都用来支付永续债利息了。

到了2016年,恒大的永续债规模已经达到1129亿,当年永续债持有人应占净利润达到106亿,归属于本公司股东利润却下降到50亿。

对这种做法,恒大的股东当然不满,所以从2017年开始,恒大就开始转变经营策略,从借永续债扩张变成增效益,定下目标要实现利润的大幅提升。

想要提升利润,那就必须降低永续债利息的支出,这时候恒大就开始赎回永续债,到2018年,恒大的永续债基本上已经全部还清。

但是想要还清这个永续债,光靠恒大每年产生的利润明显不够,一下要还1000多亿的永续债,这会让恒大现金流陷入非常被动的局面。

那怎么办呢?这时候恒大就开始想着跟深深房重组,而为了重组深深房,恒大在2017年引入了三轮战略投资,前后引入的资金达到1,300亿,在引入战略投资之后,恒大的永续债也陆续还清,当然至于这些永续债是怎么还清的,用什么钱来还我们也不知道,很有可能是恒大用自有资金把永续债还清,然后再引入战略投资补充流动性,但总体负债并没有下降。

在引入大量战略投资之后,假如恒大能够重组深深房,那么他们就可以通过A股进行融资,这时候他们的债务就不会出现问题,至少债务可以得到延续。

然而天有不测风云,因为种种原因,恒大最终没能够重组深深房,但是恒大在引入1,300亿战投的时候,当时有对赌协议,根据对赌协议,如果重组深深房在2021年1月31日前尚未完成,恒大有回购股权的义务。

但是按照2020年恒大手头上的现金,他们没有回购这么多股份,因为过去几年恒大一直在寻求转型,扩张步伐很快,他们先后进入了金融、矿泉水、粮油、畜牧、汽车等行业,而且每进入一个新的行业都得烧钱,这让恒大的现金流进一步吃紧。

最后恒大只能跟这些战略投资者签订了一个补充协议,这些战略投资者转为普通股。

其中863亿人民币战略投资者此前已签订协议继续持有;394亿人民币战略投资者已签订补充协议:其中200亿人民币权益由深圳市人才安居集团有限公司持有,100亿人民币权益由广州市城投投资有限公司持有,另外94亿人民币权益由深业集团有限公司及其他原战略投资者继续持有;剩余43亿人民币权益战略投资者的本金已由本集团现金支付后回购。

恒大这一举措貌似挺过了一个难关,但实际上已经向外界释放了一个信号,那就是恒大的现金流开始出现问题了。

而此时我国房地产行业刚好又迎来了非常严的监管政策,特别是三道红线的出来,让各大开发商融资更加困难。

这里所谓的三道红线,就是住建部限制开发商融资的政策,对应的标准分别是, 1、剔除预收款后的资产负债率大于70%;2、净负债率大于100%;3、现金短债比小于1。

这三道红线政策从2021年1月1日开始实施,而这时候恒大基本上已经触碰了三道红线当中的三条,这让恒大融资变得更加困难。

随后市场都开始担心恒大有可能出现债务违约,这时候有不少评级机构都将恒大的信用等级下调,而国内也有部分金融机构不愿意给恒大继续放款,甚至有些银行还冻结恒大的银行存款。

看到恒大这种处境之后,一些供应商也担心自己的货款没法正常收回,然后就开始将恒大商票问题暴露出来,甚至有些供应商停止向恒大供货,有部分建筑商也停止了恒大项目的建设,而看到恒大出现种种问题之后,购房者也不敢轻易买恒大的房子,这进一步加剧了恒大的信用危机。

因为恒大的现金流主要靠卖房回收,如果项目没法正常进行,导致房子卖不出去,现流就会出现很大的问题。

而且事实证明,这些连续发生的事情对恒大的整体销售产生很大的影响,从2021年6月份到8月份,恒大的房产销售额持续下降。

根据恒大集团发布的公告内容显示,从2021年6月份到8月份,2021年6月份到8月份,恒大集团物业合约销售金额分别为716.3亿元,437.8亿元,380.8亿元。

从这一系列事情可以看出,恒大真正处于内忧外患,内部房产销售不乐观,外部融资渠道又受阻,在这种背景之下,一年内到期的债务却高达2000多亿,换做任何一个企业估计都扛不住压力,在这只能说恒大走得太快了。