可载入中资美元债史的重整案例

中国债券市场有着诸多故事,乃至传说。离岸中资美元债市场虽然小众,却有着一些对国内市场堪称先河的经典案例。2015年香港某上市公司的中资美元债即上演了一出精彩纷呈的重整大戏。

笔者不是那跌宕起伏“喜剧”的参与者,但当一页页翻看彼时的彭博新闻,慢慢还原当时的场景,仍为2015-16年市场之大起大落、波诡云谲所折服。

第一节 青萍之末

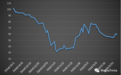

2014年12月初,一家香港上市公司的几支美元债价格突然在10天内连跌10美元左右。以18年3月到期,票息8.875%的债券为例(为方便起见,本文称其为Note 2018),其价格迅速由12月1日的102.76美元下跌至12月10日的93.19美元。虽然12月通常是弱市行情,但短短10天内债券价格下跌10美元,令人不安。

果然,12月10日晚,在该公司突然发布公告称,时任董事长因健康理由辞任执行董事、董事会主席、提名委员会主席、薪酬委员会成员及公司授权代表职务,自12月31日起生效。

其后的20天内,公司美元债价格经历了雪崩行情。Note 2018价格一路由12月10日的93.19美元,跌至2015年1月2日的41.26美元。如果从12月1日计算,一个月内债券价格跌去了60美元。

图:美元债价格走势,以公司8.875 03/19/18债券为例

数据来源:Bloomberg,笔者制图

董事长突然辞职消息公告之后,12月中下旬公司在港交所继续不停地刊登公告。12月21日的公告相当重磅。市场惊讶地得知,公司有4个项目房源被暂停办理网签手续,多个物业项目被限制转让,同时还有多个处于开发中的项目被暂停办理相关手续。更令市场惊恐的是,2015年新年第一天,公司却不得不公告了董事长辞职触发某外资银行一单定期贷款协议强制提前还款条文事宜,且公司未能偿付。

祸不单行。

在基本面遭遇重大突变的情况下,国际评级公司迅速采取行动。穆迪在12月23日将公司美元债券评级由Ba3下调为B1;仅仅一周后的12月30日,又下调到B3;再下面的一周,下调至Caa3;然后再下面不到十天,下调到Ca;标普则显得更“简单粗暴”一些,12月23日将美元债BB-的评级展望调为负面后,1月5日直接将评级下调到接近违约的CC。

表: 公司国际评级变化

日期 |

穆迪 |

标普 |

2013/3/11 |

B+ |

|

2013/3/12 |

B1 |

|

2014/5/2 |

BB- |

|

2014/5/20 |

Ba3 |

|

2014/12/23 |

B1,展望负面 |

BB-,展望负面 |

2014/12/30 |

B3,展望负面 |

|

2015/1/5 |

Caa3 |

CC |

2015/1/14 |

Ca |

|

2015/2/9 |

Ca,展望正面 |

|

2015/3/24 |

D |

|

2015/5/7 |

Ca,去除展望 |

|

2015/6/25 |

NR |

|

2015/8/19 |

WR |

|

2019/5/21 |

B2 |

数据来源:Bloomberg,笔者制表

2014年底,中国股市正处于如火如荼、气贯长牛的火热行情中,房地产行业正在为即将来临的2015-16年爆发行情积聚力量,中资美元债市场正是将要延续长达三年的大型牛市的第一年。烈火烹油,万马奔腾。就在这个时刻,几支美元债却因为外部力量和融资人的动荡,价格雪崩了。

表: 公司在2014年底存量离岸债

发行日 |

到期日 |

票息 |

发行时面额 |

币种 |

2010/12/20 |

2015/12/20 |

8,可转债 |

1,500,000,000 |

CNY |

2013/4/22 |

2016/4/22 |

6.875 |

1,800,000,000 |

CNY |

2012/9/18 |

2017/9/18 |

12.875 |

250,000,000 |

USD |

2013/3/19 |

2018/3/19 |

8.875 |

800,000,000 |

USD |

2014/1/13 |

2018/3/19 |

8.875 |

250,000,000 |

USD |

2014/6/6 |

2019/6/6 |

9 |

400,000,000 |

USD |

2013/1/8 |

2020/1/8 |

10.25 |

500,000,000 |

USD |

数据来源:Bloomberg,笔者制表

2015年1月的最初两周,对于美元债投资者而言是相当痛苦的:1月2日,由于公司未能偿还提前到期贷款,Note 2018价格当天直接暴跌20美元,迈入40美元一线;1月6日,当债券遭穆迪、标普双双降级后,Note 2018价格暴跌至35美元以内,并持续在30-40美元震荡。

遭受重创的投资者们开始行动,按照美元债相关法律文本约定,超过25%持仓的投资者集合可组建债委会。根据1月中旬的新闻报道,美元债券持有人已经联合,并聘请律所Kirkland & Ellis LLP作为他们的法律代表。

第二节 白衣骑士

就在美元债券持有人一筹莫展,市场价格在折磨人的30-40美元震荡之际,1月下旬,美元债价格忽然神奇地大幅反弹了。21日,37.00美元;22日,45.48美元;23日,54.01美元;26日,63.93美元;28日,69.51美元;30日,76.01美元,短短9天内2018 Note债券价格翻了一番!

原来,白衣骑士来了。对,就是那个始终传奇般存在的骑士,他来了。

1月26日新闻,腾讯网援引未具名内部人士的消息报道,白衣骑士正在就收购公司一事举行商谈,消息可能会在近期公布。2月4日,港交所刊登了一则振奋人心的公司公告:

On 30 January 2015, the Sellers, the Offeror, the Guarantors and *** entered into the Share Purchase Agreement, pursuant to which the Sellers have conditionally agreed to sell an aggregate of 2,529,196,133 Shares... The Offeror has conditionally agreed to acquire the Sale Shares at the purchase price of HK$1.80 per Share for a total cash consideration of...

白衣骑士正式走到聚光灯下。

然而,公告里有一个单词,conditionally,一个很容易被忽略的单词。恰恰这个conditionally,为未来埋下了伏笔。

白衣骑士出现的消息仅使得市场享受了半个月的欣喜。2月11日,公司一纸公告,投资者被当头冷水。

公司将根据对整体财务状况的评估决定是否偿付到期债务,债券投资人获得本息兑付仍存在不确定性。公司将在3-4月份与美元债投资者会谈,且公司为此聘用了投行机构Houlihan Lokey提供顾问服务。公司公告接着指出,公司希望境外债务义务得到实质性修订,从而不对其股权交易造成不利影响(原文为frustrate)。

市场对这一公告反应剧烈:2月10日,Note 2018价格70.72美元;12日,已跌至64.03美元;16日,跌至58.00美元;19日,只有55.97美元。短短十天内,价格下跌20%。刚刚从崩盘后获得喘息的投资者们,再次心悬一线。

2月24日第一财经的深度报道继续让投资者如坐针毡。根据报道,在收购完成前,白衣骑士不会再向公司输血。白衣骑士收购公司的一个先决条件是(对,conditionally),公司需要通过让白衣骑士满意的方法解决债务问题。债权人如执意要求公司按照条款准时足额还本付息,公司只有破产一个途径,债权人能够收回的权益将微乎其微。

时值初春,美元债投资者感受到的,是倒春寒。

第三节 初次交锋

事实上,自2月11日公司公告债券本息兑付仍存在不确定性的前后,公司即与境内外债权人进行广泛接触谈判。债务重整谈判从来都是艰辛的、繁杂的、精疲力竭的。没有太多公开新闻报道,但相信公司及其财务顾问(Houlihan Lokey,1月28日公告聘用)为此用尽了全力。

投行的工作一贯高效。3月2日,公司即在港交所公布公司境内债务重组方案。根据公告,公司境内债务将金额不变,利息减少但不低于贷款基准利率70%,同时期限拉长(3-6年)。公告指出,公司已于3月2日与境内贷款人就境内债务重组计划进行了会议。公司股票于3月3日起恢复交易。

3月8日,公司发出长达56页的(英文版)公告,其中正文16页,附件40页,其中列举包括业务中断、境内诉讼、严峻的流动性、巨额债务、现金流及备选方案有限等六大方面困境。公告娓娓道来,循循善诱,苦口婆心。

基于当时的困境,公司提出延长美元债到期日、调低票息率的提案,提议所有外币债券到期日均延长5年,且票息大幅下降。公司同时提出,希望3月20日前达成协议。

表:2015年3月8日的重组方案

现有债务 |

目前到期日 |

新到期日 |

现有票息 |

新票息 |

2016 Note |

2016/4/22 |

2021/4/22 |

6.875% |

3.10% |

2017 Note |

2017/9/18 |

2022/9/18 |

12.88% |

4.70% |

2018 Note |

2018/3/19 |

2023/3/19 |

8.88% |

5.20% |

2019 Note |

2019/6/6 |

2024/6/6 |

9.00% |

6.40% |

2020 Note |

2020/1/8 |

2025/1/8 |

10.25% |

6.90% |

可转债 |

2015/12/20 |

2020/12/20 |

8.00% |

2.70% |

根据彭博报道,3月10日K. & E.律所在香港召开电话会议,讨论重组提案。3月16日彭博继续报道,九家机构已组建了一个指导委员会,持有债券占公司全部海外债券的25%以上,即达到债委会法律有效性所需最低份额。

就在海外投资人联合起来并紧张商讨之际,白衣骑士突然向市场“透露”了一条重磅信息。3月16日彭博报道,据知情人士透露,白衣骑士在对公司进行尽职调查过程中发现,深陷困境的公司2014年可能出现了亏损。彼时,市场尚普遍预期公司仍有望盈利,预期亏损的消息对市场是实在的冲击。让市场进一步受到冲击的,是3月18和19日。2018 Note,是3月19日付息;2017 Note,则是3月18日付息;而3月19日彭博报道,公司在重组期间流动资金可能不足以偿还债务。

需要指出一点,按照募集说明书,通常美元债券在未能正常兑付利息时,可以有30天的宽限期(grace period)。所以,如公司无法按期兑付利息,只是违约预警,30天后仍无法兑付利息,才能坐实违约。宽限期的存在,是对发行人的一种保护,国内曾出现某发行人因不能按时兑付造成发行人领导直接被下台的新闻,恰恰说明宽限期对于债券还是有一定意义的。

言归正传。2014年公司可能亏损的信息,还有3月18、19日无法支付两期债券利息的消息,都足以让境外投资者们内心煎熬。离3月20日的表决时间也只有两三天了。

不过,见惯了海外重组、老练的海外投资者们,并没有因此动摇。3月20日双方会晤结果在2天后揭晓。3月22日公司公告,公司在会见债委会时得知,协同行动的投资者群体持仓量已超过50%,并且持仓份额还会增加。公司仍在与境外债券持有人进行磋商,并未就最初的境外债务重组方案条款达成任何协议,言外的意思就是,公司提的海外重组方案,被境外投资者群体拒绝了。根据《每日经济新闻》报道,一位离岸票据投资者表示,目前多数境外债权人的要求是本金债息不能降,年期只能延长2-3年。

显然,境外债权人的态度让白衣骑士失望了。第一财经报道,3月24日白衣骑士指出:“公司比我们想象的情况严重得多,在债务重组方面,按理是应该削本金的,但此前的重组方案没有削本金要求,就已经是对债权人的照顾。债权人不配合,我们肯定放弃。再大的生意也是个生意,债权人不答应,会毫不犹豫地离开”。个性鲜明,掷地有声。

也是3月24日,标普将公司评级由CC下调至D。D,default,是违约评级了。

第四节 生而不同

中资美元债券天生就和境内债券不同,投资者面对的问题亦大不同:第一个不同,是交易结构差异。

由于中资美元债涉及到外汇管理,为了能够最大程度满足合规需求,有效降低合规风险,国际投行们设计出来担保结构、维好结构、红筹发行等特定产品结构,其中主流是担保或维好结构。境外直发的结构在市场中存在,但稀少。

为了搭建担保结构和维好结构,融资人需要在境外注册一个充当SPV角色的公司,且公司通常在开曼群岛(Cayman)、英属维京群岛(BVI)注册,然后由融资人对SPV公司的负债进行担保或者维好,使融资人在境外发行的担保/维好债券达到和境内无担保高级债券等同(pari passu)或略为等同(维好)的偿债顺序。这种结构安排,使得中资美元债远比境内债券结构复杂。

第二个不同,是法律体系差异。由于历史原因,中资美元债绝大多数采用英国法(或原英联邦国家地区)或者美国法,SPV注册所在的开曼群岛、英属维京群岛执行的也是英国法系,其它有自由港优势和税收优势的地区,如新加坡、爱尔兰、还有我们的香港,也都是英国法系。一言以蔽之,目前的国际市场主流游戏规则还是,用美国人的货币发行债券,依英国法系或美国法(common law)解决问题。

这就造成一个问题,来自中国大陆的外币债券融资人核心业务虽在大陆,当其发生违约风险时,境外投资者却只能在境外以英美法系解决问题。但是,中国的法律体系,是大陆法系(civil law)。在英美法下取得的解决结果,需要像数模转换一样,获得境内法院或监管的支持。这无疑增加了境外投资者沟通成本,影响了解决问题的效率。

第三个不同,是监管体系差异。中资美元债券是欧洲美元(Eurodollar)债券,遵循的是欧洲美元市场的规则,大部分遵循Regulation S,以不在美国上市流通的私募形式在美国以外的市场发行和交易。这种监管结构说得白一些,是债券出生即仿若孤儿(一下子又想到国外还有orphan trust充当SPV,虽然此孤儿非彼孤儿),国内市场的央妈、监管爸爸们,对中资美元债来说都是别人家的故事。

出了事情,只能是几个投资者组成“民间互助组织”,根据募集说明书和债券契约的约定,自己找律师提供服务,自己找受托管理人协商,靠民间自发的力量,靠律师们起草的大量法律文本,去和融资人谈判,进而维护和争取利益。相比国内大部分由主承销商牵头,偶尔还有监管站台甚至“呵护”的解决方式,境外投资者们显得松散和弱势。

以上三点不同,使得境外债券投资者比境内债券投资者维权更加繁琐和困难。本来,在债务危机中,与有着各种资产抵押作保的债权人相比,无担保的高级债券投资者的地位压根算不上高级,现在再加上境外投资人在交易结构、法律体系和监管体系的巨大差异,等境外投资者联合起来行动时,境内的资产已经不知被司法冻结几次了。这些,都是美元债投资者们面对的现实困难。

在本次债务危机中,当公司面临重大风险,当公司境内资产要么被“锁”要么被司法冻结之时,境外投资者们对公司重组议案集体否决,的确需要勇气。那么,海外投资者的勇气来自何处?

第五节 无形之手

就在各方焦灼之际,外部环境却在悄悄变化着。

2015年上半年,中国房地产市场正在酝酿新的一轮复苏,行业景气度在上半年触底后,即将明显回升。同属房地产行业的本文主角公司,虽然由于特殊原因受到打击,岌岌可危、摇摇欲坠,然而在这即将到来的复苏时刻,在这即将再次欢喜雀跃的时代背景下,公司命运天平的另一侧,正在悄悄落下新的砝码。

图:北京、广州市新建商品住宅价格指数环比走势

来源:东方财富网网站截图

图:70个大中城市住宅价格指数

来源:wind,笔者制图

市场中嗅觉灵敏的机构们,不会意识不到公司异常受压所带来的交易机会。早在2015年1月11日,公司美元债券价格还在40美元以下挣扎之时,某国内大券商一份《债券出现诱人投资机会》的报告即全面分析了公司的处境与情况,从财务角度分析出发,指出公司业务布局重点在一、二线城市,扣除预收款后真实负债率处于行业适合水平,并计算出公司重置价值为正的259亿元,能够提供债务补偿。即便不看报告内容,报告的标题已很直接地表明了先知先觉者们的态度。

看来,对未来1-2年中国房地产市场的良好预期,是外币债券投资者的底气所在,是他们愿意放手一搏的勇气来源之一。

海外投资者的勇气,还来自于另一只无形之手:公平,或相对公平。

中资美元债相对国内债券有着种种不同,更复杂、更繁琐,但海外债权人的权利是明确的,需要公平对待。境内债权人由于产品设计、法律结构等优势,能够更方便地争取到更多权益,但如果发行认购时无法获得抵押资产,化解风险时又遭遇程序繁琐且需要境内外法律互相认证的海外投资者们,因此“技术上”成为弱势群体,是否有失公平,值得认真商榷。何况吸引外商投资,本身就是开放的中国一项重要工作。

无形之手,正演绎着乾坤。

第六节 骑士淡出

2015年的3月底,公司第一次重整要约被债权人拒绝,市场对公司重整前景深感不安。

当时的新闻报道指出了重整可能三种结局:第一种是双输,即公司破产清算,境外债权人血本无归;第二种是双赢,白衣骑士收购并债务重组,项目解锁,经营回归正常;第三种是零和,白衣骑士放弃,新买家介入。

忐忑不安的市场中,公司剩余3年的2018 Note价格在50-60美元区间徘徊。

然而,就在各方仍在焦灼、焦虑之时,形势却突然发生了重大变化。市场化解决公司问题的道路,突然在迷雾中出现。

2015年4月初,新闻报道公司在深圳的部分房地产项目状态由“管理局锁定”变为“司法查封”。表面看,这只是资产冻结的两个状态。然而,两个状态含义截然不同:地方政府已经在退出对公司项目销售的行政干预,允许进入司法解决。

虽然,司法查封、司法解决仍表示公司处于相当的困境中;但是,司法查封申请方是公司的债权人而不是行政力量,进入司法查封阶段说明公司已经可以商业化、市场化地开始解决债务重组问题了。

公司面对困境的性质一下改变了。美元债价格也迅速给予体现,2018 Note价格大涨10美元,一度冲上70美元。

图:公司 8.875 03/19/18美元债在2014-16年价格走势(2018 Note)

数据来源:Bloomberg,笔者制图

公司债务危机可以市场化解决契机的出现,也微妙地改变了白衣骑士在并购案中的地位。由于白衣骑士提出的不销本金、降低利率、延期五年的方案无法获得境外投资人支持,境外投资人对白衣骑士的意见越来越大,甚至希望阻止白衣骑士收购。

形势继续戏剧性地向前快速演变着。

4月9日,公司公告称,其第二大股东的下属公司提供13.77亿元贷款,支持公司在深圳的重点地产项目。

4月17日,甚至有消息称,白衣骑士团队已于16日撤出公司的办公场地。

4月20日,公司公告无法在宽限期内支付原定3月18日和19日支付的美元债利息,让市场心为之一凉(公司美元债终于真实违约。2018 Note价格重回60美元区间)。

5月1日,媒体引述消息人士称, 白衣骑士已向港交所申请,允许破例让其收购公司。

5月16日,有新闻援引外媒报道称,公司海外债权人委员会的8个基金经理当中有6个已接受白衣骑士建议。白衣骑士似乎已经接近收购成功。

5月21日,公司宣布中标深圳盐田的大型公共设施运营项目。

此时,究竟白衣骑士是否会收购公司,未来公司债务重整将如何进行,都是市场在热烈讨论的话题。

市场在热切期盼着。2018 Note的价格也在60-70美元区间持续震荡着。

然而,就在市场热情关注之时,白衣骑士却突然公告了重磅消息:

5月28日,白衣骑士公告称,已于2015年5月26日订立《终止协议》,即时终止《股份买卖协议》。原因,是《股份买卖协议》尚有若干先决条件仍未达成。

还记得公司在2月4日公告里那个“conditionally”吗?如今,那个单词居然真的成为结束交易的原因。

至于为什么没有满足先决条件,翻看当年的新闻报道,很难见到详细阐述或者分析。笔者毕竟不是美元债重整亲历者,只是一个事后对此经典案例的学习者,虽然隐隐能够感受到一些原因,但答案还是留给读者自己吧。

不管怎样,个性鲜明、掷地有声的白衣骑士,年初带着巨大光环介入重整,又在短短几个月后戛然而止。自始至终,白衣骑士都像是神话一般的存在。

由此,公司美元债重整也开始了新的阶段。前一阶段是白衣骑士出现,救公司于困境之中的重整模式;而今,将是公司通过自救进行美元债重整的模式了。

第七节 回到未来

对比2021年,2015年的中资美元债市场还处于刚刚起飞阶段。

根据研究统计,2014年中资美元债发行369支,发债规模突破1000亿美元;至2017年达到发行484支,发行规模2386亿美元;2017年发行规模是近几年发行量高峰,其后2018-20年市场发行规模则始终在1500亿美元以上;市场的存量规模,也由2014年底的3376亿美元连续大幅上升,至2020年三季度已达到9290亿美元。

对于2015年尚处于起飞阶段的中资美元债市场,债券违约基本上还是新鲜事物。习惯于刚兑的国内投资者们基本未见识过如此规模的违约,更不会熟悉违约后在英美法下的重整过程。

由此,在2015年发生的中资美元债市场起飞阶段的美元债重整案,呈现出由境外知名律所和财务顾问主导,投资者充分国际化和多元化的特征。

站在今日的角度,公司在2015年的债券重整案,是本世纪中资美元债市场震撼事件,也是本世纪为市场开创先河的重整案例。

值得特别一提的是,由于公司在整个重整案中坚持了信息公开、透明原则,公告材料制作精良完备,并能够按照市场经济法则处理和化解违约危机,整个重整过程虽曲折,却留下了大量详实的公告和新闻报道。公司虽处于逆境,却颇有君子风范。这是公司2015年的美元债重整案成为中资美元债经典案例的基础。公司在整个重整案中的有担当和市场化运作的形象,也真切地为中资美元债市场树立了典范。

中资美元债市场的投资者们真正批量见识到存在违约债的世界,已经是2019年以后的事情了。

2018年下半年以来,市场陆续出现了一批困境债券,也让市场见证了各类发行人在困境乃至违约后的举止行为。有积极对待、认真谈判、富有契约精神的;也有消极对之,敷衍了事,口称契约实则无物的。新闻媒体不断地对各类违约事件进行着追踪报道,不慎“踩雷”的市场投资者们或艰苦、或无奈、或抗争地维护着权益。各类法律问题,各类重整方案,都在被讨论、争论着。中资美元债市场早已离开岁月静好,向着成熟迈开艰苦的步伐。

此时,反过来看2015年这段故事,不禁既感叹发行人投资人运气良好(房地产牛市),也感叹当时对弈双方对市场化和契约精神的尊重。

好了,还是让我们再回到2015年。

第八节 曙光初现

白衣骑士离开了,剩下公司继续解决债务重整问题。通常,缺少外援的重整往往会更加不顺;然而,处于2015年房地产牛市中,公司依靠地产项目的良好前景,却逐渐具备了凭借自身力量化解危机的底气。

2015年6月有新闻报道,公司开始恢复正常营运,新闻还根据外媒报道,美元债债委会律师事务所K. & E.律所在6月17日会见了公司,双方讨论了新重组计划和时间表细节,以及公司的现金流和经营计划。

律所代表债委会,按照债券重整的标准做法与公司详细进行谈判,公司则积极对待及商议。看来,市场化解决重整问题的时机愈来愈成熟。

6月29日的一篇新闻指出,公司已向境外债券持有人透露,希望年底前能达成协议,7月中提出初步的债务重组方案,7月底前敲定债务重组计划。公司已对重整表示乐观了。

此时的公司,还需要一个里程碑式的事件,推动债务重整更进一步。

7月30日, 新闻报道公司在上海与杭州的项目先后被两家境内融资银行放行,公司已向各地城市公司下达了恢复销售、积极回款的指令。

里程碑出现了。

8月27日,公司发布消息称,公司旗下的惠州项目将重启销售,预计在9月开盘销售。

一系列的利好下,公司债务危机逐渐看到了妥善解决的曙光。特别是公司境内债务解决进入了快车道,其境内最大的债权银行和信托们,陆续与公司相向而行。

不过,公司设想在7月底即结束与境外投资人的框架谈判显然过于乐观了。

根据新闻,直至9月9日,公司仍在与代表境外债务持有人的顾问进行会面,商讨其建议境外债务重组计划的主要条款。

10月2日公司公告,自9月21日以来公司与若干持有人组成的督导委员会连同其顾问,进行了几次会面。预期与督导委员会进行更多讨论,并期望可就境外债务达成一致同意的重组的目标。

市场化解决债务重整,并不都是那么简单。这里有合作,有互相支持,更有谈判和抗争。作为中资美元债市场早期的重整实践,债权、债务双方需要多轮谈判和拉锯才能达成共识,也是可以理解的。

而这一切最重要的,还是双方对市场化和契约精神的尊重遵从。

10月10日的新闻报道到,公司高管近日对外称,公司与其最大在岸债券持有人就贷款重组签署了框架协议,预计深圳项目将在年底前恢复销售。

境内债务重整已经接近落地。

此时,公司可以集中精力解决与境外债权人之间的争议了。美元债的重整,也即将进入冲刺阶段。

第九节 曲径通幽

公司美元债重组的最后阶段,据说是颇有几分周折的。笔者有幸见过几位亲历者,了解到其间债权人和公司双方曾多次你来我往,直至达成重组方案。相信公司美元债的重整历程中有着众多故事,但笔者是在写学习笔记,不是写八卦帖子。非公开的信息,笔者会尽量回避。

下面,让我们一起学习公司在美元债重整过程中严谨细致、丝丝入扣的系列公告,通过系列公告来推演出当年的情景。到这里,禁不住又要再次对公司身处困境时仍注重信息公开、注重与投资人沟通的气度表示赞赏。公司对契约精神的尊重,对信息公开透明和市场化的尊重,值得如今的本外币债券市场参与者们认真学习。

让我们按时间线,阅读一下公司重整相关公告段落。公司在其间的其它公告省略不述。

2015年9月10日,UPDATE ON PROPOSED OFFSHORE DEBT RESTRUCTURING (建議境外債務重組的最新資料,中文为在香港的繁体中文公告,下同)。“On 9 September 2015, the Company met with advisers representing a group of offshore debtholders and discussed with such advisers the principal terms of its proposed offshore debt restructuring plan(於二零一五年九月九日,本公司與代表一組境外債務持有人的顧問進行會面,並與該等顧問商討其建議境外債務重組計劃的主要條款)”。这是一份对重整进展的简单公告,告知市场重整在进行中。

2015年9月18日,RECENT DEVELOPMENTS(近期發展)。“The Company has been notified by its auditors that the following audit issues have to be addressed and verified before they will resume the audit work(本公司已獲核數師告知,彼等於恢復審核工作前,須先處理及核實下列審核問題)”。由于公司未刊出年报,本公告对审计报告进度做了更新。

2015年10月2日,UPDATE ON PROPOSED OFFSHORE DEBT RESTRUCTURING (建議境外債務重組的最新資料)。“Since 21 September 2015, the Company has met several times with the steering committee, together with its advisors, that was formed by certain holders of the Convertible Bonds and Existing HY Notes. The Company anticipates more discussions with the steering committee, and hopes that these discussions will permit the Company to achieve its goal of a consensual offshore debt restructuring(自二零一五年九月二十一日以來,本公司與可換股債券及現有高息票據的若干持有人組成的督導委員會連同其顧問進行了幾次會面。本公司預期與督導委員會進行更多討論,並期望透過該等討論,本公司可就境外債務達成一致同意的重組的目標)”。这是一份只有一页纸的公告,却对重整谈判进度进行了细致沟通。债权人委员会也被称为了掌舵的委员会,可能是指债委会全体成员,也可能指债委会的代表。

下面,进入重整的第一个重头戏。

2015年11月6日,PROPOSED OFFSHORE DEBT RESTRUCTURING(建議境外債務重組)。The Company “makes this announcement pursuant to its contractual obligations under the terms of a confidentiality agreement dated 25 September 2015, as amended pursuant to various amendment agreements (together, the “Confidentiality Agreement”) between the Company and members of the steering committee that was formed by certain holders of the Convertible Bonds and Existing HY Notes (the“Steering Committee”)”,)根據日期為二零一五年九月二十五日的保密協議的條款項下的合約責任刊發本公告,該協議根據本公司與督導委員會(由可換股債券及現有高息票據的若干持有人組成)(「督導委員會」)成員訂立的多份修訂協議(統稱「保密協議」)進行修訂。

通过这段才知道,原来公司在9月25日与美元债委会签署了保密协议,签署保密协议往往意味着重整谈判进入很实质的阶段,即重整关键条款的谈判。无怪乎公司在10月份公告较少。而11月6日的公告,则是将重整关键条款向全市场公布的公告。

在11月6日的公告中,公司将重整计划的梗概(Term Sheet)做以揭示。公司提出将新发系列高收益债券,用以置换原有高收益债券,具体为:

发行日 |

到期日 |

票息 |

发行时面额(美元) |

名称 |

RD |

RD+4Y |

可变 |

250,000,000 |

Series A |

RD |

RD+4.5Y |

可变 |

450,000,000 |

Series B |

RD |

RD+5Y |

可变 |

550,000,000 |

Series C |

RD |

RD+5.5Y |

可变 |

600,000,000 |

Series D |

RD |

RD+6Y |

可变 |

剩余本金 |

Series E |

表格中RD为reference date,指重整生效日或2016年1月1日的较晚日期。Y指年,即到期日为重组生效日后4-6年,不过公司保留到期日前2年提前赎回的权利,并且在到期日前1年赎回,公司需要支付102元对价。关于新发债券的具体票息,公司在公告附录里列表见下表,其中PIK(payment in kind)表示不以现金支付而是计入以后年度或本金,作为实物票息:

公司同时追加了系列增强条款,例如未来新发的等权(pari passu)债券只能用于偿还老券,按季度定期公布财务数据等。

公司还计划同时发行一期CVR(contingent value rights,或有价值权利)。或有价值权的设计相当有趣(不得不感叹美元债市场思维的活跃和精巧),现有高收益美元债的持有人可以按面值置换新发的高收益债以外,还可以按比例(约7%)得到一定面值的或有价值权。公司对或有价值权条款进行了描述:

发行日 |

到期日 |

票息 |

发行时面额(美元) |

CVR条款 |

RD |

Series E 到期日 |

未列出 |

Series A-E面值之和的7% |

在公司股价30天均价分别超过港币1.96元、2.45元、3.07元、3.83元和4.00元时,各偿还转债本金的20% |

公司也针对现有转债提出了重整方案,由于本文重点是研究标准债券,转债条款略去不提。

为了更清楚的分析,我们将当时公司存量的高收益债券信息再次列表如下:

发行日 |

到期日 |

票息 |

发行时面额(美元) |

2012/9/18 |

2017/9/18 |

12.875 |

250,000,000 |

2013/3/19 |

2018/3/19 |

8.875 |

800,000,000 |

2014/1/13 |

2018/3/19 |

8.875 |

250,000,000 |

2014/6/6 |

2019/6/6 |

9 |

400,000,000 |

2013/1/8 |

2020/1/8 |

10.25 |

500,000,000 |

在本公告中,公司已经提出,重整将以Scheme of Arrangement形式进行。关于Scheme of Arrangement等相关法律内容,大家可参考笔者拙作中资美元债之英国法与美国法。这里仅摘录公司公告里对Scheme of Arrangement的阐述:

“Schemes of Arrangement” means a scheme of arrangement in respect of the Company under sections 673 and 674 of the Companies Ordinance (Cap 622) of the laws of Hong Kong, and/or a scheme of arrangement in respect of the Company under section 86 of the Companies Law (2013 Revision) as applicable in the Cayman Islands and/or a scheme of arrangement in respect of the Company under Part 26 of the Companies Act 2006 as applicable in England and Wales(「協議安排」指就本公司根據香港法例第622章公司條例的第673及674條的協議安排,及╱或開曼群島適用的公司法(二零一三年修訂本)第86條有關本公司的協議安排,及╱或英格蘭及威爾斯適用的二零零六年公司法第26部有關本公司的協議安排)。

显然,到了11月6日,公司美元债的重整已经进入相当实质的阶段了。公司显然已经对美元债重组成功有相当的期许了。

不过,公司在公告中也提及:“Given that the Company and Steering Committee has not signed a binding agreement at this stage, among other reasons, there is no assurance that the Company will be able to implement the restructuring on these or any other terms”(由於(其中包括)本公司與督導委員會於此階段並無簽署具約束力的協議,無法保證本公司能按此等條款或任 何其他條款實施重組;故此,本公司可換股債券、現有高息票據及其他證券的持 有人於買賣本公司的有關債券及其他證券時務須審慎行事)。

那么,投资人又是怎样反馈的呢?

第十节 黑衣骑士

2015年11月20日,公司公告称收到某大型对冲基金—“F基金”的初步提议,提出向公司注资1.5亿美元,以换取该公司发行的75%新股。同时提出对现有高息票据提出交换方案,将债务到期日缩短,即提出更优的海外债券重整方案。F基金同时提议,注资的现金会存放在境外银行账户并作为受限现金,存放期最少2年,以用于派发新高息票据及2019年到期的可换股债券利息。公司在公告中指出,F基金的建议与公司持有人利益最大化目标并不相符,也将造成11月6日提出的重整方案推延。公司希望继续推动原重组方案。

猝不及防。

在白衣骑士高光进场又退出之后,短短半年后,公司重整又遇到了黑骑士。市场也多少看到了1980-90年代杠杆收购的影子。可是,这里是中资美元债市场啊,习惯于你好我好、一团和气的中资市场,居然出现了书里学到的杠杆收购内容情节。

不过,美元债重整提议还是得到了更多海外投资者的支持。根据12月2日《第一财经日报》报道,K. & E.律师事务所在香港代表美元债债权人指导委员会发布声明称,主要债权人重申支持公司提出的重组方案,并表示经双方同意的流程可给离岸债权人带来更高的确定感与控制权。

12月10日,根据新闻报道,公司获得大型股份制行联合信托公司提供的300亿元信贷支持。公司境内债务重整已经明朗,并向结束不断推进。

黑骑士风波暂时得到缓和。

12月24日,公司发出新的公告。再次明确公司的重整方案,指出投资人可以选择按比例全部置换为新发高收益债,或全部或部分置换为重整后的可转债。并提出邀请投资人签署重组支持协议(Restructuring Support Agreement, RSA)。重整又回到了正常轨道上。

2016年1月10日,重整的重头文件即重组支持协议(Restructuring Support Agreement)公告。

该协议英文版长达62页,分为23个章节,包括定义、目的、同意费、重整条款、责任、退出、豁免、管辖法等方方面面。凸显了海外债券依靠法律本文的精细和全面(也包括繁冗)来解决问题,重法律、重市场化的特色。

需要指出的是,在纽约法下,协议安排(Scheme of Arrangements)是常规手段,而为此签署Restructuring Support Agreement则是必须的一步。这表示参加重整的各方共同同意了重整方案,并将在协议安排的法律流程中,在破产法庭上表达支持重整的意见(后文我们在公司公告中还会看到)。

根据公司公告,本次重整需要得到至少75%的债权支持才能通过。

协议中还专门为支持重整的投资人设置了同意费(consent fee),在2016年1月24日日终前同意的投资人将获得持仓面额1%的同意费,1月25日至2月7日日终前同意的则获得0.5%的同意费。重组支持协议的签订截止日期为2016年2月7日。

同意费也是外币债券重整中常见的条款,目的是促使投资人尽早同意重整方案。对于二级市场折价买入的投资者而言,同意费实际还超过了投资金额的1%,吸引力更大。

重组支持协议的公布,似乎意味着公司美元债重整,已经“接近”尾声。

第十一节 再起波澜

然而,公告重整协议并不意味着重整成功。在投资者投票前,一切皆有可能。

根据1月18日新闻报道,14日F基金和另一只对冲基金B基金等境外债券持有人与公司方面会见,表达对原有方案的不满,并提交了新的重组方案。

想不到,在11月被公司公告拒绝的F基金卷土重来,且这一次还有同盟军。根据新闻,两支对冲基金合计持有超过25%的债券,而25%的比例是能够实质性影响公司海外债重整进度和结果的份额。

总的来说,两支对冲基金的方案比现有方案又增加了砝码,公司需要支付更高的对价,以获得重整方案的通过。而之所以提高要价,根据新闻对“知情人士”的采访,其指出,境外债务没有资产抵押及相关银行账户监管,法律保障的弱势导致这部分债权人提出反提案以寻求更合理、安全的回报,这纯粹是”讨价还价”而非”敌意收购”。

站在当时的时点看,两家对冲基金的提议似乎有些要价过高;然而,站在今天已经存在多家违约主体、多支违约债券的中资美元债市场看,2016年境外对冲基金提出的担忧或者理由,却恰恰是这几年美元债市场实践中遇到的问题。

时过境迁,温故的确知新。

1月21日,公司发布简短公告,指出“董事會繼續支持建議重組,並相信建議重組乃符合本公司及所有持份者的最佳利益”。即公司难以接受两支对冲基金的反提案。但公司也最后称:“鑒於建議重組,本公司將繼續探索更多符合持份者利益的方案”。

针对公司的公告,两家对冲基金公开发表声明,只有短短一句话:“我们继续认为我方的替代建议是对所有相关方最好的解决方案。”

美元债重整再次进入僵局。

在公司这一面,公司经营和债务重整继续向前推进着。

1月26日新闻报道,在获得大型股份制银行300亿元驰援后一个月,公司再获深圳当地股份制银行500亿元的战略合作支持。公司的融资环境得到显著改善。

也是在1月26日,公司发出公告:“本公司欣然報告,於二零一六年一月二十六日,約53%的現有票據及現有境外貸款未結付本金總額(「境外申索」)已由協議安排相關債權人遞交作為支持票據,彼等已正式簽立加入契約並交回本公 司的信息代理”。

53%的比例,距离公司所需的75%最低票数已经只差22%了,也恰好与两家对冲基金控制的债权数量大致相当。

2018 NOTE的价格,在2016年1月份出现了显著回调走势,价格由70美元跌至65美元附近。市场再次处于不确定的疑虑中。

2月1日,公司公告宣布,因需要更多时间编制落实重组文件所需资料,重组支持协议截止日期将延至2016年2月14日。

形势似乎又发生了扭转。

2月17日,公司发布公告,称2月16日已获得58%境外债权人支持。

2月26日,公司公告称,公司金额约为333.2亿元境内债务于2月25日办理完相关手续,完成重组。

然而,境外债务重整仍未能达成一致。

第十二节 人间喜剧

从2月下旬开始,连续数周媒体对公司及重整情况的报道明显减少,仿佛市场突然不关心公司重整似的。而在这数周的时间中,2018 NOTE的价格却在静悄悄地上涨,至3月上旬已经接近75美元。

事后再看,在这一段颇为安静的时间中,公司实际正在进行着紧张的重整再谈判和文案准备工作。

资本市场的宁静,往往意味着并不宁静。

果然, 3月18日公司发布了重磅公告。在这份英文版长达81页的名为“UPDATE ON THE RESTRUCTURING (有關重組的最新情況)”中,公司对Restructuring Support Agreement即重组支持协议做了修订。

公告指出,3月17日公司与两家对冲基金签订了《支持承诺(Support Undertaking)》。根据此协议,现有票据未偿还本金总额约24%将成为支持票据。公司根据《支持承诺》的主要条款修订了重组支持协议(RSA)。由此,支持修订后的重组协议的投资者持仓数量超过了80%。

在公司和对冲基金的谈判和互相妥协后,美元债重整方案终于得到了绝大部分投资人的支持。

在商业角度,美元债重整达成了共识,接近结束。

这里有一个细节比较有趣。公司公告的修订版重组支持协议中,实际有红色(删除)、蓝色(修订)和绿色(修订)三种颜色的修改痕迹。一方面,公司保留修改痕迹是为了揭示新版本重组支持协议与旧版本的不同;另一方面,三种颜色的存在说明有至少两家律所(可能分别代表公司方和债权人方)的律师在修订法律文本。对于习惯于国内整洁而枯燥的公文体公告的国内投资者而言,如此鲜艳的法律文案显得新鲜而鲜活!

由于人民币债务已经重组完毕,公司的境内外债务重整终于要划上句号了。而就在美元债重整即将大功告成之际,公司仍没有忘记它那教科书式的重整进展公告。公司再次显现了其信息公开透明、沟通及时的优秀品质。

3月29日公司公告,公司已经向开曼群岛大法庭(Grand Court of the Cayman Islands)和香港高等法院(High Court of Hong Kong)递交申请,请求允许召开海外债券持有人会议,并将信息传递给明迅、欧清、DTC和CMU以传递给投资人。

4月20日公司以“协议安排进度”为题公告,指出开曼大法庭已经确定开曼时间5月20日上午8:00(对应香港时间傍晚9:00)召集协议会议,而香港高法已确定香港时间5月20日傍晚9:30(对应开曼时间8:30)召集协议会议。相关协议安排文件可以从公司的信息中介(Information Agent)处获取。

4月25日公司发布简短公告,表示已经将协议会议通知发送给各清算公司。

5月9日公司再发公告,却是来自于一个乌龙。原来,由于公司美元债均为纽约法管辖,为完成重整,公司需要按美国破产法第15章向曼哈顿法院提交破产保护申请,以完成债务重组。而这破产字眼,着实让未经历过太多美元债重整的境内机构们大吃一惊。于是公司紧急发出澄清公告。

5月17日公司公告,公司已经在纽约的破产法庭发起申诉(petition),以认可香港对协议安排的审讯,纽约破产法庭安排于6月3日开庭。

5月22日,公司就召开协议会议并通过协议安排的结果进行了公告。

6月8日公司公告,纽约破产法庭确认了香港对协议安排审讯判决的有效性。

6月10日,公司公告香港高法与开曼大法庭审判结果,两个法庭均判决协议安排成立。

7月12日,公司公告已经收到开曼大法庭和香港高法发出的正式用印审判书。

7月15日,公司公告纽约破产法庭已经确认香港法庭对协议安排审判结果。重整生效日将为2016年7月21日。

公司自2014年底开始的债务危机,经过一年半多一点的时间的不断讨价还价与解决,终于在境内、外同时要划上句号了。

7月22日公司正式公告,“本公司欣然宣佈,重組生效日期及轉換日期已於二零一六年七月二十一日進行。協議安排代價(即強制性可交換債券、A系列票據、B系列票據、C系列票據、D系列票據、E系列票據及或然價值權)已於轉換日期完成發行”。

美元债重组至此正式完成。

站在2021年的当下,回头再看5、6年前发生的这段重整故事,感慨颇多。

2018年起,中资美元债市场出现了一些违约。有一部分得到了妥善解决,有一部分还在重整过程中,也有相当一部分至今无实质进展和推进,有一些甚至成了债券市场的伤痛。似乎每一个违约主体都有其特殊的情况,而每一个主体在对待履约、偿付、重组、市场化、法制化、公平、正义等方面的态度,都有着各种各样的差异。

反过来看,6年前的公司,虽深陷困境中仍在积极解决问题。尽管是当年的行业景气帮了公司不少忙,但公司对市场、法制、信用的尊重,是该公司境内债务及美元债在短短一年半能够全面完成重整的基础。

对于中资美元债市场而言,由于公司坚持信息公开透明,公司在重整期间留下的数十份中、英版公告,如今已成为教科书式的纽约法下重整案例。可以说,自此以后的美元债重整案,只要是纽约法下,都不妨重温公司的系列公告,并学习其概念和流程。这正是笔者坚持写完这一长篇的原因。

愿本文对读者有所启发。