全球能源危机越演越烈 危机根源在哪里?这个信号很关键

全球能源危机越演越烈,问题出在哪里?

在投资领域,ESG投资热潮成为推动全球能源问题演化的重要力量。ESG投资在近年来发展迅速,已成为投资界最炙手可热的议题。从广义上来说,ESG是一种投资理念,原本的意义是通过资本的力量对世界产生积极影响、实现可持续性发展。

根据全球可持续投资联盟(GSIA)针对全球主要地区(欧洲、美国、加拿大、日本、大洋洲)的统计,ESG投资的资产管理规模从2012年初的13.20万亿美元增加至2020年初的35.30万亿美元,占世界五大市场所有资产逾三分之一,年复合增速为13.02%,远超过全球资产管理行业的整体增速(6.01%)。

值得注意的是,在很长一段时间里,ESG投资普遍采用一种负面筛选策略,强调在投资过程中规避在主营业务上会对社会和环境带来负面影响的行业和企业,例如不投资烟草、军工或者石化等行业。

在火热的碳中和背景下,ESG投资俨然成为真理,使得资金多数转向可再生能源,导致对开发和采掘新油田和气田的投资减少,正在推动全球能源危机愈演愈烈,加剧全球通胀风险。或许,这也是ESG投资带来的副作用,人们不得不接受绿色能源带来的高昂生活成本。

ESG投资成为热门,规模高速增长

伴随着人们对气候变化和社会问题的关注,ESG(环境、社会、治理)投资成为热门话题,全球资本市场对ESG投资的投入进入高速增长期。2020年流向可持续发展基金的资金额是2018年的10倍以上,ESG投资已经成为资本市场的投资主流风格。

据有关数据显示,2020年,全球权益资本市场ESG投资规模再创新高,达到1.7万亿美元,同比增长50%。而进入2021年,投资者涌入ESG资产的规模进一步攀升。晨星数据显示,今年二季度,全球对ESG资产的权益投资同比激增72%,净流入资金达到711亿美元,创下纪录。咨询公司ETFGI的数据显示,全球交易所交易基金(ETF)中根据良好环境、社会和公司治理原则进行投资的产品规模首次超过了1000亿美元。在具体国别内部ESG投资规模统计方面,根据晨星统计数据显示,目前美国有三分之一的资产是根据ESG原则进行管理。

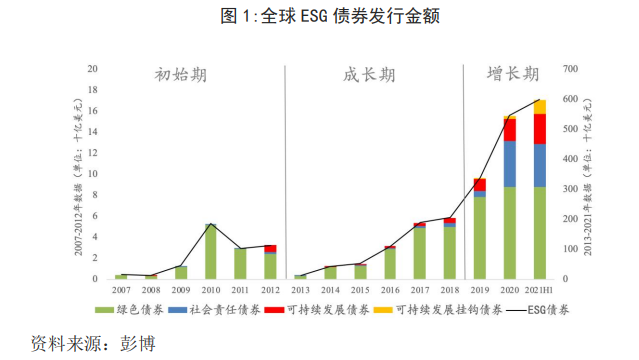

在债券市场上,据德意志银行投资银行部ESG咨询团队测算,全球市场对社会责任债券的需求在2020年增长了75倍。标普数据显示,今年美国这类债券的发行规模增加了两倍多,超过500亿美元。彭博数据显示, 2021 年上半年全球 ESG 债券发行金额达 5980 亿美元(比 2020 年全年发行规模增加 500 亿美元),预计 2021 全年的发行量将超过 1 万亿美元,约为去年全年发行量的两倍。

在全球ESG贷款规模上,美国银行统计数据显示, 2006年以来发放的ESG贷款达到13万亿美元。ESG贷款自2016年以来达到58%的复合年增长率,2018年以来增长了3倍。

根据全球可持续投资联盟(Global Sustainable Investment Alliance,GSIA)针对全球主要地区(欧洲、美国、加拿大、日本、大洋洲)的统计,ESG投资的资产管理规模从2012年初的13.20万亿美元增加至2020年初的35.30万亿美元,占世界五大市场所有资产逾三分之一,年复合增速为13.02%,远超过全球资产管理行业的整体增速(6.01%)。

ESG负面筛选投资策略,成为新旧能源行业溢价与否的重大杠杆

ESG投资策略和产品,是市场资金实现资源配置功能、资产管理机构践行ESG投资理念的方法和工具。随着海内外ESG投资的飞速发展,ESG投资策略日趋成熟,ESG投资产品日益丰富。

ESG投资诞生以来,投资者主要通过负面筛选的方式,在投资组合中排除一些与他们的价值观和伦理相悖的行业或公司。因此,负面筛选/排除法可以说是最早也是最流行的ESG投资策略。

ESG的负面筛选策略在投资过程中规避在主营业务上会对社会和环境带来负面影响的行业和企业,例如不投资烟草、军工或者石化等行业。一些早期的ESG指数,例如FTSE Social Index,其编制标准也是剔除涉及化石燃料、烟草、酒精、核能、成人娱乐及赌博业务的公司之后,采用市值加权法进行编制。基金公司也主要采纳操作简易、组合风险较稳定的负面筛选。

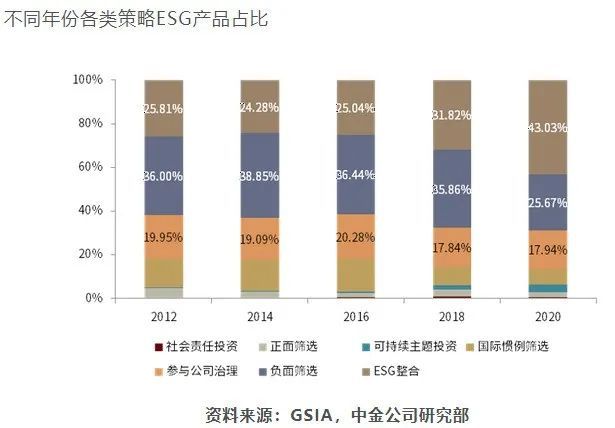

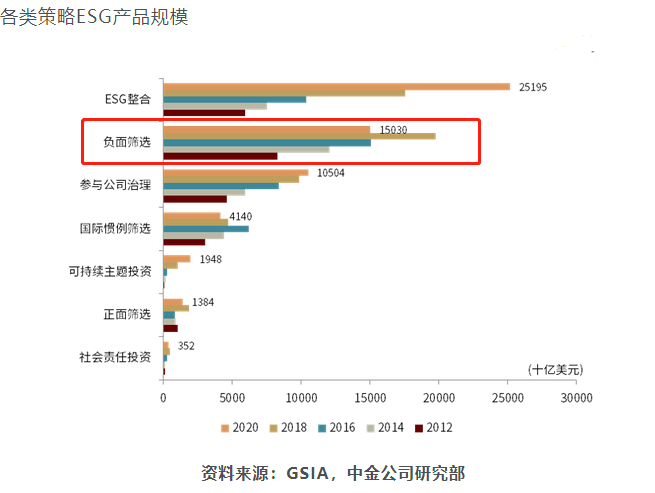

从中金公司研究部的有关研究来看,从ESG投资诞生以来,一直到2019年之前,ESG的负面筛选策略都是市场主流策略,此后随着社会发展和公众对ESG认知的提高,以及政府、监管、机构的大力推动下,ESG投资理念得以不断扩充,ESG投资策略亦不断丰富。采用ESG整合策略的资产管理规模已经超过负面筛选策略,成为目前市场上份额占比最高的ESG投资策略。

美国银行的统计数据显示,披上ESG良好的外衣之后,公司通常都会享有25%的交易溢价。美国银行根据2007-2021年期间的MSCI数据得出,ESG评分为前五分之一的公司较评分为后五分之一的同业目前有约25%的交易溢价。

2020年来受外资驱动国内ESG投资热度快速提升,2021年前三个季度, A股公司已有超过1100家公司披露ESG报告,而国内 ESG投资主题基金产品数量2020年以来快速增加,2020年、2021年迄今同比增加55%、53%。截至2021年9月底,国内目前存续的以ESG直接命名的主题基金达27只,泛ESG基金达188只(不同份额未合并),总规模更是突破了2200亿元,较2020年末近乎实现翻倍。

在投资行业上,光伏、新能源汽车等行业表现更为突出,这些行业也是国内资本市场的宠儿。在资金大量涌入的ESG市场上,ESG评分高的企业享受到了交易溢价。

石化行业列入负面筛选清单,油气上游投资持续低于可再生能源投资

然而,不幸被列入负面筛选清单的行业,则面临困局,最典型的是石化行业。石油公司作为排放大户,越来越受到投资者、监管者乃至全社会的关注和监督。

但是,在近期能源危机中,原油和天然气的供应缺乏,也管中窥豹。目前,国际原油钻井平台数量,仅为 2014 年峰值的 1/3,也难怪很多分析师高呼2022年初国际油价会飙升过100美元。

摩根大通策略师Marko Kolanovic认为,全球油气正在走向超级牛市,应该鼓励投资者在任何下跌时买入,经济能够支撑150美元以上的油价。今年10月初,国际油价已经7年来首次突破每桶80美元。10月8日,亚洲的液化天然气现货价格飙升40%,达56美元/百万英热单位,再创历史新高。

根据穆迪数据测算,尽管国际原油和美国天然气今年分别增长了50%和120%,但全球钻井支出预计只会增长8%。而国际石油勘探公司需要将钻井预算提高54%,至超过5000亿美元,以防止未来几年出现严重的供应赤字。

穆迪分析师萨贾德(Sajjad Alam)认为,全球石油公司在投资方面过小,为更为紧张的供应情景奠定基础。随着冬季的临近,油气价格几乎每天都在打破纪录,它们正忙于支撑燃料储备。

国际能源署预估数据认为,石油和天然气公司今年预计将在钻探和相关活动上花费3520亿美元。如果他们提高到信用评级公司建议的5420亿美元,这将是2015年以来全球最高的。

事实上,在石化行业被列入ESG负面筛选清单之后,国际大型油气公司也开始了转型之旅,动用盈余现金来偿还债务或回购股票,埃克森美孚、雪佛龙等巨头都在研究如何在不显著增加资本支出的情况下,利用现有设施生产可再生燃料。

国际能源署(IEA)近期的调查显示,2020年,各国对油气上游(勘探、开发和生产)投资3260亿美元,较2019年下降了31%,创下15年来的最低点,但对可再生能源投资却增长了7%,达到3590亿美元。国际能源署预测,尽管2021年全球油气上游投资预计将增加8%,达到3510亿美元,但仍低于预计的可再生能源投资3670亿美元。

由于勘探投资大幅缩水,2020年,大型石油公司的已探明储量同比减少了130亿桶油当量,且这一趋势并没有放缓的迹象。根据睿咨公司的数据显示,今年第一季度全球探明储量为12亿桶,为7年来的最低水平。如果低投资持续的时间越长,油气供应紧张和价格上涨的风险就越大。

由于缺乏明确性和共识,不同ESG评级机构对同一家公司的评分的相关性很低。不光是ESG总分,各单项评分也天辕地辙。“估值大师”的纽约大学商学院教授达摩达兰曾经先后发表了两篇博文抨击ESG运动指出,最大的弊端在于它给那些在道德和金钱之间纠结的人传递了一个信息,那就是他们可以同时拥有两者。告诉公司,做好事总是会让他们更有价值。告诉投资者,他们可以在投资中加入道德约束,同时获得更高的回报。这些都是妄想,因为一个道德高尚的人应该清楚,行善可能会让你付出代价或带来不便,但你仍然坚持为之。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”