风暴眼|商汤科技的尴尬困境:融资334亿亏损243亿 高管年薪超6千万

凤凰网《风暴眼》出品

文:南阳

核心提示:

1,商汤科技最近三年半一直处于亏损中。商汤科技招股书显示,2018年到2022年,商汤科技的营收分别为18.53亿、30.27亿、34.46亿,2021年上半年营收为16.52亿。同期,净亏损分别为:34.38亿、49.68亿、121.58亿、37.13亿,累计亏损242.77亿元。累计扣非净亏损为28.6亿元。

2,一边是超强的融资能力,充足的资金流量;一边是大额亏损,除了优先股以及期权原因外,商汤科技的自身盈利能力一直备受质疑。

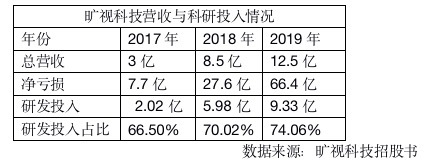

3,不止商汤科技,云从科技、旷视科技和依图科技也面对大额亏损、研发成本高、负债高的现状。

4,商业战略专家、凤凰网财经首席战略顾问周掌柜表示,目前纯AI商业模式的难点主要有三个:是否拥有产生数据的自有场景、技术的协同能力和稳定、闭环的AI商业生态。

5,虽然四小龙都踩上了中国AI人工智能发展的风口期,但随着行业竞争加剧,商业变现路径仍不清晰,加上持续的亏损,资本耐心正慢慢被消耗殆尽。

---------------------------------------------------

曾经备受追捧的AI赛道因迟迟未能盈利,导致前景如镜花水月。

前不久AI领域科技龙头商汤科技向港交所递交了IPO招股书。这家被誉为“全球最大AI独角兽”的智能视觉公司曾被屡传上市信息,如今终于有了实质性动作。

在业内,商汤科技、云从科技、旷视科技和依图科技同为AI四小龙。商汤科技外,云从科技已经在广东证监局办理了辅导备案登记,开启了A股上市流程;旷视科技顺利过会;依图科技IPO终止。虽然上市进程各有不同,但招股书惨淡的净利润都昭示着“AI故事难讲”。

商汤科技三年半巨亏243亿 亏在哪?

从成立之初,商汤科技就备受资本宠幸。2014年3月,商汤科技创始人,彼时是香港中文大学教授的汤晓鸥,带领其团队发布了GaussianFace人脸识别算法,该算法在LFW数据库上准确率达98.52%,在全球首次突破人眼识别能力。

LFW(Labled Faces in the Wild),即人脸数据集,是由美国马萨诸塞州立大学阿默斯特分校计算机视觉实验室整理完成的数据库,主要用来研究非受限情况下的人脸识别问题。LFW是目前世界上人脸识别的常用测试集。

继GaussianFace人脸识别算法后,汤晓鸥团队又在2014年6月发布DeepID系列算法,将人脸识别准确率提升至99.55%,由此开启了整个人脸识别行业技术落地的时代。

计算机的识别率超过人眼,让汤晓鸥名声大噪。很快IDG资本合伙人牛奎光慕名前来,投资数千万美元,助力商汤科技在2014年11月正式成立。

不止IDG,软银、阿里巴巴、万达等都加入其中。据凤凰网《风暴眼》梳理,从2015年到2021年,商汤科技已融资12轮,共计334亿。是目前中国融资最多的人工智能公司。

不仅如此,根据招股书显示,截至6月30日,商汤科技有现金及现金等价物为89.26亿,

定期存款达79.4亿元,按公允价值计量且变动计入损益的流动金融资产为21.86亿,合计超过190亿元。

作为科创公司,商汤科技并不差钱,但其亏损却在大幅增加。招股书显示,2018年到2020年,商汤科技的营收分别为18.53亿、30.27亿、34.46亿,2021年上半年营收为16.52亿。同期,净亏损分别为:34.38亿、49.68亿、121.58亿、37.13亿,累计亏损242.77亿元。

若扣除非经常性损益的亏损,从2018年到2021年上半年商汤科技经调整亏损净额分别为2.21亿元、10.37亿元、8.78亿元以及7.26亿元,三年半累计扣非净亏损为28.6亿元。

一边是超强的融资能力,充足的资金流量;一边是大额亏损,除了优先股以及期权原因外,商汤科技的自身盈利能力一直备受质疑。

首先是高昂的研发支出。作为科技前沿领域,AI研发高是业界公认。商汤科技又是基础设施和技术研究大投入的典型。根据招股书,2018年到2020年,商汤科技的研发投入分别为8.49亿元、19.16亿元、24.54亿元,2021年上半年更是达到17.72亿元,目前已经累计投入69.91亿元,分别占收入的45.9%、63.3%、71.3%,2021年上半年占比为107.3%。

2020年9月起建的AI超算中心就是商汤科技的基础设施投资项目,投入高达50亿。对此,招股书中也有表述:商汤科技之所以持续亏损、债务居高不下,是因为包括AI超算中心、开发AI芯片和AI传感器等核心产品的研发投入较大。

除了基础设施的巨额投入,中高管的高薪酬也是重要原因。

艾瑞咨询在《2021年中国人工智能基础层行业研究报告》中表示,算力、算法、数据是人工智能产业发展的三大要素。而商汤科技从创建之初,就坚信AI深度学习的无限潜力,在人员配备上集合了科学家、博士等顶尖级人才。

招股书显示,截至2021年6月30日,商汤科技有40名教授,以及3593名技术研发人员,其中包括250多名博士及博士候选人。科研人数超过公司总人数(5000人)的三分之二。

雇员福利开支占比逐年提升。招股书显示,2018年雇员薪酬5.1亿,占比60.4%。2020年雇员薪酬8.2亿,占比67.2%,2021年上半年发放薪酬12.85亿,占比72.5%。

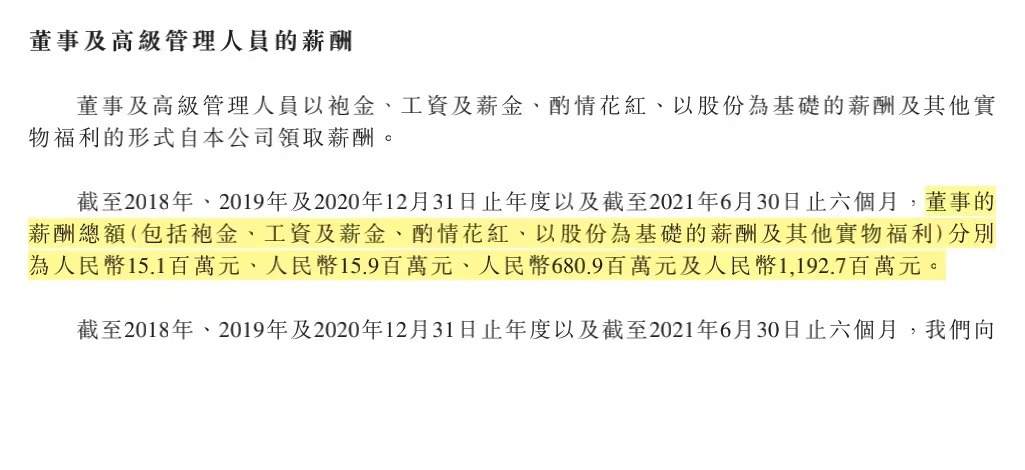

而十名董事和高管共获得6.8亿薪酬,人均年入6800万。

其次,商汤科技营运能力问题也体现在主业发展不突出,业务增速下滑。

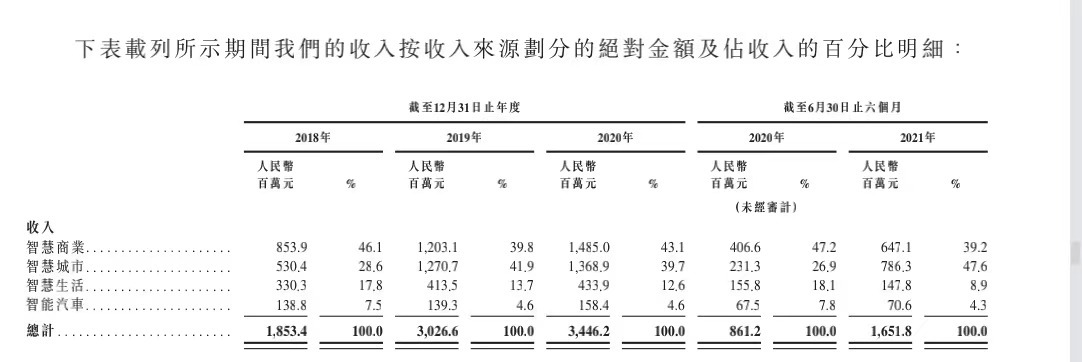

目前,商汤科技的收入来源主要是软件平台的销售,包括软件许可、人工智能软硬一体及相关服务。涵盖领域主要包括智慧商业、智慧城市、智慧生活、智能汽车。

根据招股书,2018年到2020年智慧商业营收分别为8.53亿、12.03亿、14.85亿。增速分别为:41%、23%。2018年到2020年智慧城市营收分别为5.3亿、12.7亿、13.69亿。增速分别为:139%、7%。

智慧生活方面,2018年到2020年营收分别为3.3亿、4.13亿、4.33亿。增速分别为:25%、5%。智能汽车方面,2018年到2020年营收分别为1.38亿、1.39亿、1.58亿。增速分别为:0.7%、14%。

凤凰网《风暴眼》梳理发现,从2018年到2020年智慧商业、智慧城市、智慧生活三大业务增速都出现不同程度下滑。虽然智慧汽车营收在2020年出现大幅攀升,但考虑到基数小,占营收比重较低,所以对业绩增长贡献微乎其微。

从运营数据看。2018年到2021年上半年,四大业务的增速也在放缓。

凤凰网《风暴眼》制图 数据来源:商汤科技招股书

以智慧商业为例,2018年智慧商业业务的客户数量为539个,到2019年增至834个,增速为54%,而2020年客户数量仅为848个,增速仅为1%。

一方面在研发上巨额投入,另一方面主业潜力尚未爆发,商汤科技的前途仍不清晰。

商业化落地难 成AI领域普遍现象

根据弗若斯特沙利文的报告,中国计算机视觉软件市场预计于2025年将达到人民币1017亿元,自2020年的167亿人民币起的复合年增长率为43.5%,所占全球计算机视觉软件市场份额从2020年的18.0%提升至2025年的23.0%。

面对如此庞大的市场潜力,包括商汤科技在内的智能视觉公司都加快了发展进程。如开篇所述,“AI四小龙”除商汤科技外,云从科技、旷视科技和依图科技都启动了上市进程。其中,云从科技、旷视科技进度最快,已经过会。依图科技IPO被终止,最近有传言其在准备港股上市。

同为AI智能视觉领域的明星公司,也先后准备上市。那云从科技、旷视科技和依图科技的发展如何?是否找到适合自己的经营模式?

从三家企业数据看,不止商汤科技,云从科技、旷视科技和依图科技也面对大额亏损、研发成本高、负债高的现状。为改善局面,三家企业也都在A股或港股寻求上市。经济学家宋清辉表示,上市公司不是纯粹的科研机构,连年的研发巨额投入若见不到回报,资本市场也将会失去“耐性”,用脚投票。

作为资本市场曾经炙手可热的赛道,AI一度被给予高度关注,这在一定程度上改善了AI创始公司的资金难题。根据IT桔子发布的统计数据,2012年,人工智能领域投资事件仅为45起。到了2018年,该数据已高达989起,平均每天产生2.78件投融资事件。

曾经资本对AI的估值也是居高不下。真格基金徐小平、红杉资本沈南鹏、联创策源创始合伙人冯波曾对AI公司格灵深瞳的未来作估值,徐小平认为,“格灵深瞳未来的估值起码5000亿美元。”沈南鹏认为“1000亿美元比较实在”,冯波则给出了3000亿美元的折中价格。

但随着时间流逝,AI科技公司的营收状况始终难以达到资本预期,甚至相差甚远。今年6月格灵深瞳上市前,资本给出的估值仅为6亿美元。与此同时,围绕它的的负面声音也不间断,“AI最大泡沫”“再不上市就要死了”等。

除了格灵深瞳,据36氪报道,今年3月,主打“AI+HR”概念的e成科技就遇到了破产危机,其发布内部信称,3月份所有员工薪酬都不能发,并明示公司已进入生死存亡之际。《财经》杂志的报道也称,多家头部AI独角兽的老股东寻求打折出售股权,但仍找不到买家,“6折,且能确定很快上市,才有可能卖出去”。

在融资环境越发困难的局面下,AI四小龙的上市决定将尤为重要。越快上市,意味着公司的后备资金越能在一定程度上得到保障。但另一方面,尽管能成功上市,商业化变现问题不解决,这些AI公司的发展仍难持续。

商业战略专家、凤凰网财经首席战略顾问周掌柜表示,目前纯AI商业模式的难点主要有三个:是否拥有产生数据的自有场景、技术的协同能力和稳定、闭环的AI商业生态。

数据是构成人工智能的三大要素之一。当一个算法模型被设计好后,需要有大量的数据去训练机器,从而使机器更“智能”,高质量的数据有助于提高AI应用模型的速度和精度。在获取数据方面,自有C端数据的企业更有优势,加工来自企业和政府端的数据往往研发成本过高。具体而言在AI领域,以提供技术服务为主业的AI企业需要与外界合作才能获取数据,而合作对象往往是企业和政府。目前这个领域巨头竞争非常惨烈,因此对AI企业来说,拥有能够提供数据的自有场景尤为重要。

技术协同能力主要是指构成AI的各种技术支撑。而稳定、闭环的AI商业生态对于商业价值兑现很关键。

总之,AI之所以“智能”,是因为其在数据更新、系统迭代的基础上越来越聪明。而数据更新、系统迭代则需要一个针对用户群体的稳定的商业生态。

具体到商汤科技,周掌柜表示,商汤科技商业化落地慢的原因,一是处于AI红海,周围“高手如云”,百度、腾讯、阿里等都在布局AI,服务内容都是提供智能解决方案,业务高度重合,在既有技术又有商业生态的“劲敌”面前,商汤科技明显趋于弱势。二是商汤科技缺乏自有场景,没有源源不断的数据支撑其系统的更新,更需要多方面投入行业解决方案,又要落地推广,短期没有规模效益。这是战略问题,也是商业模型制约,并非技术问题。

AI故事如何讲

即便如此,作为智能视觉领域最有希望的四家企业,他们都在试图寻找新的增长点,以加快商业化变现途径。

商汤科技除了AI超算中心外,还与清华大学、复旦大学等多所院校成立“人工智能算力产业生态联盟”,旨在共同促进AI生态的构建,推动国产原创技术的落地应用。

不仅如此,今年7月商汤科技官宣造车,并在WAIC 2021上首发了智能汽车解决方案独立新品牌“SenseAuto绝影”。周掌柜表示,人工智能在汽车领域的应用是很清晰的方向。

据招股书披露,目前,商汤科技已经和30多家车企建立了合作,2000万台车实现了定点。事实上,自动驾驶市场规模大、资本看好,商业化也越来越近,转战自动驾驶已成行业共识。

但值得一提的是,百度、华为、腾讯等实力雄厚的公司早在商汤科技之前就开始相关布局,与这些企业相比,商汤科技难言能脱颖而出。

旷视科技加速布局智慧物流和机器人产品。2020年发布了7款机器人及智能物流装备。依图科技选择拓展硬件产品以及软硬件组合的解决方案,2020年收购熠知电子,把该公司的人工智能求索芯片和原石系列智能服务器纳入旗下。

云从科技则把战略重点放在了人机协同业务上。基于人机协同操作系统软件产品和AIoT硬件设备,云从科技面向智慧金融、智慧治理、智慧出行、智慧商业四个领域提供以软硬件组合为主的人工智能综合解决方案。

虽然四小龙都踩上了中国AI人工智能发展的风口期,但随着行业竞争加剧,商业变现路径仍不清晰,加上持续的亏损,资本耐心正慢慢被消耗殆尽。