土耳其强撑本币出“神招”:政府可补偿存款者损失 里拉日内涨超16%

独家抢先看

为了给央行一再降息打击的本币里拉“撑腰”,埃尔多安领导的土耳其政府又出“神招”。

当地时间12月20日周一,土耳其总统埃尔多安在内阁会议后宣布了一系列提振里拉的超常规措施,包括推出一个新项目。它规定,一旦里拉兑硬通货币的汇率超过银行承诺的利率水平,政府就会给持有里拉存款的人补偿因为里拉贬值而蒙受的损失。

埃尔多安称,从现在起,任何一位土耳其国民都不需要因为担心汇率“波动可能抹去所有利息收入”而将里拉存款兑换成外币。

本周一埃尔多安公布的其他措施包括:

政府提供提供无本金交割远期外汇(NDF)这一衍生品工具,帮助出口商缓和汇率波动高带来的风险;

将投资政府发行的里拉国债所缴纳税率从10%将至零;

政府为私人部门劳动者提供的可选养老金比例从25%升至30%。

埃尔多安还表示,土耳其既没有意图,也不需要采取哪怕最小的措施偏离自由市场经济和外汇机制的轨道。土耳其没有改变汇率制度的计划,几个月后会看到土耳其通胀下降。

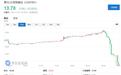

埃尔多安讲话前,土耳其里拉兑美元曾跌至18.3633刷新历史低位,日内跌超10%。他讲话后,里拉迅速反弹扭转日内跌势,涨破14.00后一度突破13.80、创12月14日以来盘中新高,日内涨超16%,较上周五收盘一度涨25%,创1994年来最大盘中涨幅,在连跌五个交易日后终于转涨。

本周一的土耳其新政无疑是为了缓和散户对美元的需求,结束最近三个月里拉跌跌不休之势。9月以来,里拉兑美元已累跌50%以上。为挽救里拉,埃尔多安政府一再出手,但都已未能奏效。

上周土耳其为抵御通胀将国内工人最低工资提高50%。华尔街见闻文章当时指出,虽然大规模加薪可以帮助人们抵御通胀压力,但是这种加薪本身就会加剧通胀,使土耳其陷入“工资—价格螺旋”。土耳其的通胀水平已经达到21%。

上周五,在土耳其央行本月第五次直接干预市场、抛售美元以支持里拉后,里拉盘中兑美元仍跌破17,继续创新低。土耳其股市当天盘中创新高后跳水,一小时内跌两度因暴跌熔断。

上周日埃尔多安又坚持降息抗通胀的立场,无视降息对里拉的负面影响,称里拉的崩溃是经济封锁的结果。评论称,在经济长期依赖放水的发展模式下,土耳其已经“药不能停”。之所以放弃加息这个央行控制高通胀和本币贬值的标准答案,是因为对埃尔多安而言,加息也许才是一条“不归路”。

本周一,土耳其股市又两次盘中熔断。最终,土耳其伊斯坦布尔证交所全国100指数收跌1.35%,报2056.36点,跌离上周五所创盘中历史高位2406.87点和上周四收盘历史最高位2278.55点。

相关阅读:

盘点土耳其“昏招”

疫情爆发后,土耳其通胀进一步上升。2020年下半年,土耳其DPPI同比增速从5.5%已抬升至27.1%。紧接着,CPI同比增速在高位抬升,从2020年11月的11.9%迅速上升到2021年2月的15.6%。

为了抑制通胀攀升,土耳其央行从2020年9月开始连续4次加息,回购利率从8%上升到2021年初的21%。

这时,土耳其经济进入“沃尔克时刻”:利率高达21%,通胀率依然在15%以上。1980年的美国,通胀率高达14%,时任美联储主席沃尔克将联邦基金利率提高到20%以上。接下来,怎么办?美国总统里根只能忍着,沃尔克死扛硬打,到1982年底,通胀下来了。

但是,土耳其总统埃尔多安忍不了,他在最关键时刻(3月19日)撤掉了央行行长阿巴尔,该行长上任仅四个月。这是埃尔多安在过去两年时间里三次撤换央行行长。埃尔多安对央行加息非常不满,他认为恰恰是加息导致了通胀,要求央行实施低利率刺激经济增长。

紧接着,3月22日,资本市场就做出了回应,遭遇股汇债三杀。土耳其里拉盘中一度暴跌17%;基准股指伊斯坦堡100指数下跌9.8%,股市连续两日两度熔断;主权债券创下最大单日跌幅,10年期国债收益率上升4.5%至18.0%。

然而,这只是个开始。埃尔多安任命了新的央行行长沙哈普·卡夫奇奥卢。卡夫奇奥卢是“埃尔多安经济学”的忠实拥趸,他掉转船头,迅速降息,实施宽松的货币政策。之后,埃尔多安撤换了一批财政官员,全面实施扩张性的财政政策。

今年9月份以来,土耳其央行连续三个月降息,回购利率降到如今的14%。央行连续降息直接导致土耳其里拉再次崩盘、通胀失控。9月之后,土耳其里拉直线跳水,贬值幅度高达55%,11月就贬值了28%。通胀火速上窜,11月CPI和DPPI同比增长21%和55%,创下了近20年来的新高;同时,土耳其房价今年暴涨29.2%,涨幅全球第一。

危机接下来何去何从?

本月以来,土耳其央行已经先后五次干预以阻止里拉的下跌速度,进一步消耗了本就已经很低的外汇储备。经济学家估计,土耳其央行如今的外币负债比资产还多,几乎没有进一步通过干预来稳定里拉的实力。“他们正在消耗剩下的储备。而这些钱可能导致他们无法用来偿还债务,”William Blair投资管理公司的投资组合经理Daniel Wood表示。

事实上,本轮土耳其危机最终的症结或许将取决于该国未来货币政策的走向。

目前,尽管土耳其官方的通胀率指标较去年同期仅上涨21.31%,但在汇率都接近腰斩的背后,这一数字究竟有多少真实性正面临越来越多的质疑。根据约翰霍普金斯大学经济学教授和诺贝尔奖获得者Steve Hanke的模型估算,该国的实际通胀率很可能已高达137%。

丹麦丹斯克银行分析师Minna Kuusisto在周一发布的一份报告中写道,除非埃尔多安改变货币政策,否则“实际利率下降、基本面恶化和全球金融环境收紧,将导致里拉进一步贬值”。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”