IPO观察哨|逸豪新材IPO:毛利率低于可比同行 重要供应商终止合作

12月22日,凤凰网《IPO观察哨》了解到,赣州逸豪新材料股份有限公司(下称“逸豪新材”)创业板IPO已获深交所受理,保荐机构为国信证券。逸豪新材本次拟募集资金7.46亿元,其中5.87亿元用于年产1万吨高精度电解铜箔项目,0.59亿元用于研发中心项目,1亿元用于补充流动资金。

毛利率低于可比同行

逸豪新材主要从事电子电路铜箔及其下游铝基覆铜板的研发、生产及销售。

2018-2021年上半年,逸豪新材的营业收入分别为5.88亿元、7.56亿元、8.38亿元、6.38亿元;同期实现归属于母公司所有者的净利润分别为0.23亿元、0.26亿元、0.58亿元、0.96亿元。

逸豪新材营业收入逐年上涨,归母净利润也日益增长,但综合毛利率、主营业务毛利率波动不大,直至2021年上半年逸豪新材电子电路铜箔量价提升,毛利率占比提高,综合毛利率上涨,才实现较大增长。除这一时期外,逸豪新材的毛利率总体低于同行业可比公司。

2018-2020年,逸豪新材铜箔类产品的毛利率分别为16.75%、12.97%、15.7%,而同行业可比公司该产品毛利率均值分别为20.5%、18.97%、17.34%,逸豪新材毛利率有一定波动的下滑,且低于可比同行,直至2021年上半年,逸豪新材电子电路铜箔量价提升,毛利率占比提高,毛利率上涨至26.81%,较可比同行均值25.84%稍高。

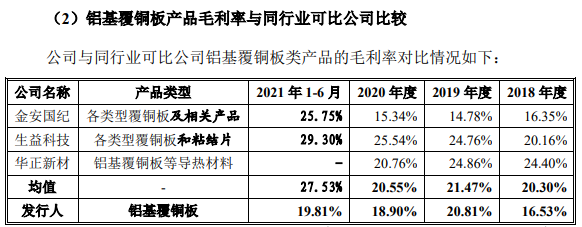

2018-2021上半年,逸豪新材铝基覆铜板类产品的毛利率分别为16.53%、20.81%、18.9%、19.81%,同行业可比公司该产品毛利率均值分别为20.3%、21.47%、20.55%、27.53%,逸豪新材毛利率整体而言上升了,但一直低于同行业可比公司。

应收坏账和存货双高 应收账款前5名客户占比超50%

2018-2021上半年,逸豪新材应收账款账面价值分别为1.89亿元、3.26亿元、2.62亿元和3.38亿元,占流动资产的比例分别为40.76%、54.38%、39.63%和46.70%,占比较高,存坏账风险。

2018-2021上半年,逸豪新材存货分别为1.39亿元、1.47亿元、1.23亿元、1.14亿元,占流动资产的比例分别为30.06%、24.56%、18.66%、15.72%,占比较高,存跌价风险。

报告期各期末,公司应收账款前五名客户余额合计分别为1.19亿元、2.18亿元、1.45亿元和1.82亿元,占应收账款余额的比例分别为59.96%、63.19%、52.56%和50.97%,

供应商过于集中 重要供应商终止合作

2018-2021上半年,公司供应商较为集中,前五大供应商采购占比分别为 74.28%、 75.19%、77.87%和 67.23%。

逸豪新材采购量最大的原材料为阴极铜,但其与重要供应商托克投资(中国)有限公司(以下简称托克投资)于2020年终止合作,因此公司与托克投资2020年阴极铜采购金额占比锐降至3.86%,2021年阴极铜交易金额为0万元。

2021年上半年阴极铜的采购全部来自第一大供应商,原材料采购集中风险有所增高。2018-2021年上半年,公司对上海恒越的采购金额占采购总额比例分别为29.18%、26.26%、46.27%、45.48%,占比较大、金额较多。若逸豪新材与第一大供应商上海恒越贸易有限公司的合作也出现问题,将对公司造成巨大影响。