风暴眼丨69岁老妇爆仓后倒欠中信建投超千万!两融暴利?推客户进深渊?

凤凰网《风暴眼》出品

近期,中信建投与一位69岁老妇人的“官司”引起了广泛关注。该妇人虽年纪已高,不仅“人老心不老”进行炒股,并且大加特加杠杆。

在高杠杆下,老妇人不幸地爆仓了,回天无力的她没有再维持其账户担保比例,中信建投便只能平仓,强平后老妇人尚未清偿中信建投证券逾1000万元。

根据1:1-1.2的授信比例,说明老妇人账户里至少有5500万元资金,被网友称为“高净值人群”。不过,在爆仓面前,再高净值的人群也难以承受,而中信建投为了追回损失,申请强制执行,围绕着老人的一套学区房展开“拉扯”。

部分网友一边羡慕老妇人拿着千万资金炒股,一边认为案件存在诸多疑点。对此,凤凰网《风暴眼》采访了券商人士,该券商人士表示,“大概率是马甲账户,亲属或者朋友借用该账户炒股。”

针对69岁老人杠杆炒股事件,1月23日晚间,中信建投发表声明表示,个别媒体编写、转载关于公司一则融资融券业务判决案例的报道,报道内容存在不实情况。公司于2017年3月与上述媒体报道提及的苏某甫开展融资融券业务,公司严格按照融资融券业务相关监管规则对其进行了尽职调查,该客户交易经验、交易资产、诚信状况、风险评估结果等均符合融资融券准入条件。

1、69岁老妇加杠杆炒股,爆仓后倒欠券商超千万

中国裁判文书网披露的判决书显示,上述老人名叫苏玉甫,1953年生,独居,膝下无子,每月退休金为10010元。2017年3月15日,她与中信建投签署《融资融券业务合同书》,后者为她提供了6600万元的总授信额度。

根据双方约定,当苏玉甫账户的维持担保比例低于追保线130%并在最低线110%以上时,账号进入追保状态,应在T+1日之内追加担保物,否则,中信建投有权于T+2日启动强制平仓程序。若维持担保比例低于最低线110%,中信建投有权立即启动强制平仓程序。

动用如此高杠杆之后,令人担心的一幕出现了。2018年2月1日,苏玉甫使用了3335.5万元的融资额度,但当天她账户的维持担保比例跌至128%,中信建投分别在2月1日和2月2日两度通知苏玉甫,要求转入担保物或偿还融资融券负债,以保证维持担保比例高于145%。

但是,直到当年2月5日,苏玉甫仍未能追加担保物或偿还债务,维持担保比例最终跌破110%,中信建投随即对苏玉甫信用账户内股票进行强制平仓,但苏玉甫部分融资融券债务尚未清偿。

在迟迟无法获得苏玉甫欠的1000余万元费用时,中信建投认为老人存在转移资产的行为。

判决书显示,苏玉甫在广州市越秀区拥有一套面积为55.6平米的房产。在2018年2月初,苏玉甫将该房产以总价141.4万元转让给其妹妹苏英丽,单价为25412.68元/㎡,并在2月7日完成过户。2月15日,苏英丽支付了首期房款60万元,剩余房款81.4万元采用不计息按月分期方式付款,共163期,每期5000元。

中信建投认为,房产属于学区房,地段优越,案涉房屋所在小区2018年的网上挂牌最低价为50000元/㎡,依法属于明显不合理的低价。苏英丽与苏玉甫是近亲属关系,知晓苏玉甫对中信建投的巨额债务,对苏玉甫以明显不合理低价转让房产的目的及原因应属明知,苏英丽实际上是协助苏玉甫转移财产。

此外,苏玉甫辩称,其名下的财产只有每月的养老金10010元,而且被确诊患有恶性肿瘤,只能依靠养老金维持基本生活,但是法院冻结了她的养老金账户。

而中信建投对此表示,根据苏玉甫提交的病历资料,癌症已于2018年治愈,且根据苏玉甫每月退休金和其处置房产情况,其生活应较为优越,并不存在缺乏必需生活费用的情形,也未提供证据证明已被治愈的疾病需要额外增加生活费用。

2、穿仓谁之过?业内人士:券商背调有漏洞

针对该案件中存在的诸多争议点,网友很快在热搜评论区吵翻天。

有网友认为,中信建投作为一家成熟且规模较大的券商,没有在授信前认真调查客户的背景情况,如“老人的自有资金有多少”、“老人的投资经验有多长”、“其他资产状况如何”等等;此外,在账户操作过程中的风险控制方面,中信建投也存在问题,所以作为券商难辞其咎。

而另一部分网友则不解该名老太太的所做作为,认为其或许也不是完全无辜。

毕竟,从常理上看,作为一个“年纪69岁、无子女、收入仅靠固定退休金、身患癌症”的独居老人,一般很少会出现“融资数千万炒股”的反常操作,因此,有网友提出猜测:“怀疑账户非老太太本人操作”。

对此,某券商人士向凤凰网《风暴眼》指出,网友的猜测不无道理。“大概率是马甲账户,亲属或者朋友借用该账户炒股”,该人士表示,“按照1:1.2的授信比例,授信6600万元,代表老太太账户里存了5500万。一个69岁的老太太,能否有这么多钱?老太太本人又能否有这么高的风险承受能力,贷款6600万操作股票?”

而对于该账户巨额亏损的原因,上述人士推测,或是该账户在获得授信后买入了单只股票,“然后遭遇连续跌停,导致其想平仓都平不了,最终发生了穿仓。”

该人士同时透露,同类型的“事故”其实在券商里时长发生,但事后大部分客户会比较配合,把负债还上或者是用其他资产进行抵押,因而证券公司没有爆出来。

除了对客户真实身份的推测外,上述人士还表示,在这起案件中,中信建投也存在自身问题——营业部没有提前做好全面了解客户的工作。

“很大概率,证券公司没有对这个老太太做背景调查”,该人士指出,在过去,券商两融授信额度的大小都是根据客户账户资金量来衡量,其他的因素一般不会考虑。

其进一步向凤凰网《风暴眼》指出,近两年来,有些券商会要求在大额授信两融开户前对客户做背景调查,“这也是很多券商暴雷了才后知后觉的,但仍然有券商忽略背调的重要性。”

3、证券业整体净利润增长,中信建投却背离行业

作为头部券商之一,中信建投的日子似乎并不好过。

半年报显示,2021年上半年,中信建投实现营业收入123.25亿元,同比增长24.51%,净利润45.3亿元同比下降1.08%。

此前,中证协披露上半年证券业整体净利润同比增速达到了8.6%,其中中信证券、海通证券等头部券商净利润更是大幅增长,而中信建投的意外滑坡令市场不解。

凤凰网《风暴眼》发现,在权益市场蓬勃发展的背景下,不少参股或控股公募基金的券商受益于公募基金贡献的利润而大幅增长,然而中信建投旗下公募基金中信建投基金却出现亏损。

2021年上半年,中信建投基金营收和净利润双双陷入亏损,实现营业收入-7014万元,净利润-9939.84万元,这是中信建投证券5家控股子公司中唯一一家亏损的公司。

到了第三季度,中信建投的情况并未得到改善。截至2021年9月30日,中信建投的营业收入为206.11亿元,同比增加29.96%;净利润为72.58亿元,同比下降3.11%。

其中,中信建投的利息净收入达到了14.38亿元,同比增加34.28%,而这主要因为融资融券业务利息收入及货币资金利息收入增加所致。

截至2021年上半年,公司融资融券业务余额人民币 640.28 亿元,较 2020 年末增长 16.09%,市场占比 3.59%,较 2020 年末上升 0.18 个百分点;融资融券账户 16.36 万户,较 2020 年末增长 3.22%。 2021 年上半年,公司融资融券利息收入为18.81亿元,位居行业第 10 名。

4、为何两融风险频发?业内:太暴利

值得注意的是,这并非中信建投第一次因两融问题而引火上身。

2021年11月,中国证监会网站公布上海监管局对中信建投证券一营业部采取的监管决定。该营业部“因为客户两融绕标等不正当的交易活动提供便利等情形”,被上海监管局采取责令改正的措施。

罚单显示,中信建投证券上海徐汇区太原路证券营业部存在以下问题:一是未能审慎履职,全面了解投资者情况;二是在开展融资融券业务过程中存在为客户两融绕标等不正当的交易活动提供便利的情形;三是营业部存在未严格执行公司制度、经纪人管理不到位、从事期货中间介绍业务的员工不具备期货从业资格、综合管理不足等问题,反映出营业部内部控制不完善。

而除了中信建投外,随着证券市场的活跃度不断提高,不少券商也屡屡因融资融券而引发经济纠纷,而案件理由大多是股民无法偿还融资炒股后的巨大亏损。

凤凰网《风暴眼》粗略查阅中国国裁判文书网发现,近年来,包括海通证券、广发证券、浙商证券、中泰证券、万和证券、国元证券、中国银河、中航证券等在内的多家券商都曾出现过融资融券案件。

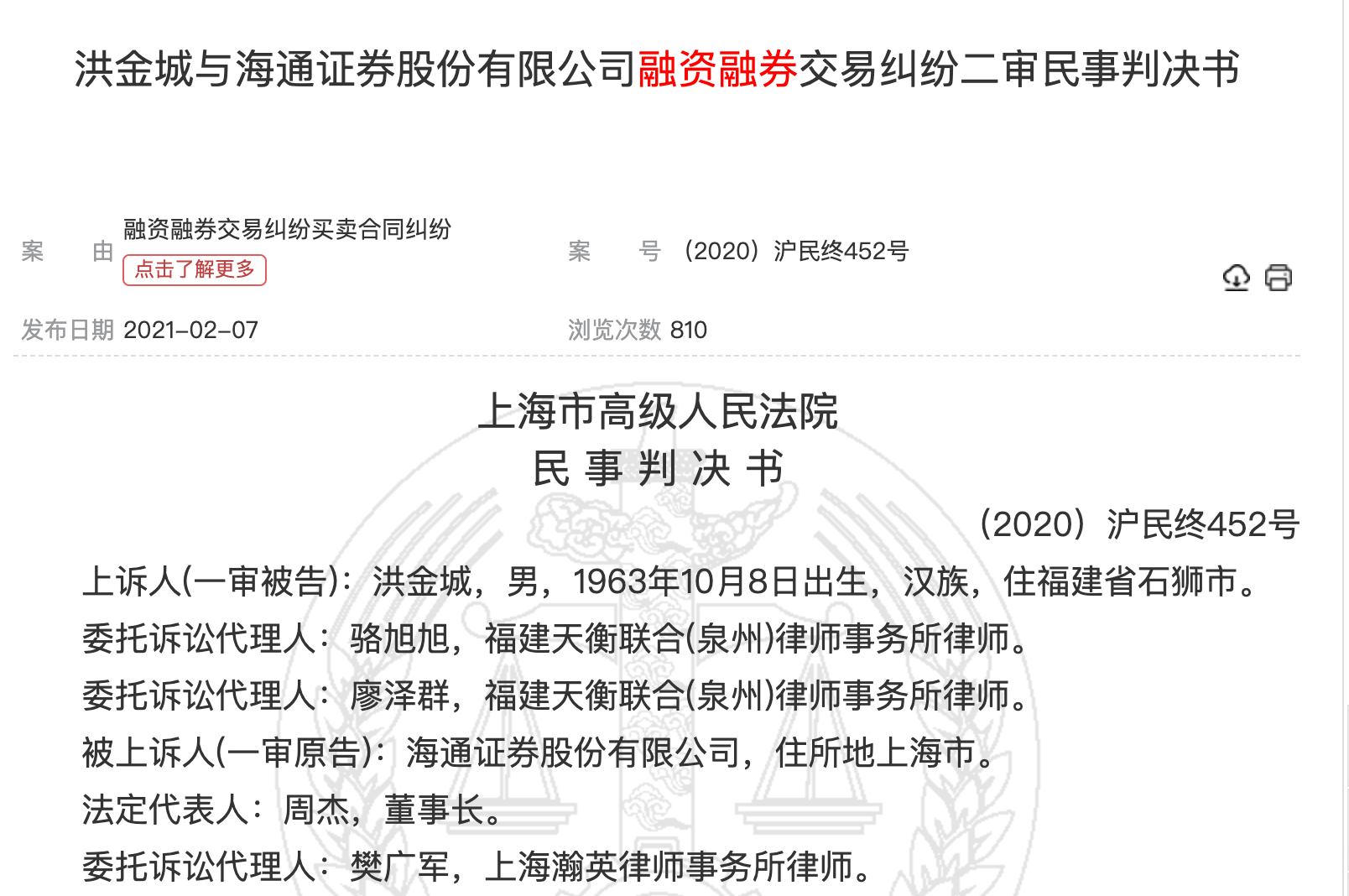

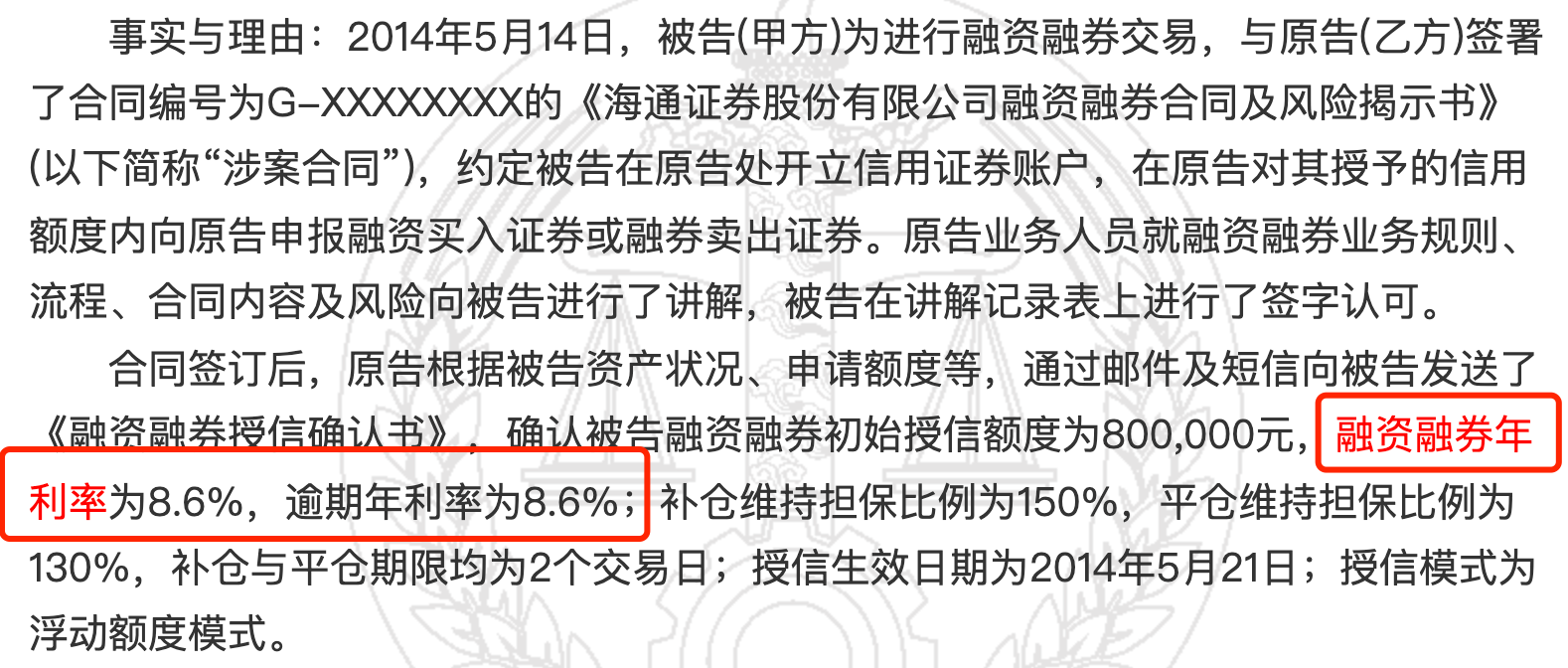

例如,2021年2月,裁判文书网公布了一起海通证券两融纠纷判决书。判决书显示,2015年,25岁的洪姓女股民与海通证券签订《融资融券合同》,后者给予洪某的授信额度高达2.56亿元,融资融券年利率7.2%。

合同到期后,洪某未清偿融资负债本金,由于其信用账户中的股票处于停牌状态,因此洪某向海通证券多次申请了负债展期,同时将其普通账户中的持仓股票质押给海通证券进行增信并申请暂缓平仓。

直到2019年,海通证券最终因洪某无法偿还融资负债本息,对其担保证券进行强平操作,但仍然存在逾3500万金额未追回的损失,因此双方对簿公堂。

为何券商两融业务风险频发?前述券商人士对凤凰网《风暴眼》指出,两融业务的“暴利”,或是驱使证券公司与股民“铤而走险”的原因。

对于股民,自然不用多说,加杠杆炒股,往往抱着“搏一搏,单车变摩托”的心态。而对于证券公司来说,两融业务的高利率,也同样诱人。

“假设证券的自有资金成本是4.5%,给客户的两融利率是8.6%,那么息差利润就是4.1%。在中小券商,两融业务创造的收入,基本占公司50%左右。在2018年以前,一个这样6000多万的客户,甚至能支撑一个小型营业部。这两年因为业内竞争急速,利率有所回落,但盈利性依旧很强。你说为了扩大两融规模,一些中小券商会怎么做?”前述人士表示。

值得注意的是,凤凰网《风暴眼》发现,融资融券业务的利率确实较高,如在上文提到的海通证券案例中,授信额度为2.56亿元,融资融券年利率为7.2%(后调整到6.2%),而在裁判文书网披露的其他案件中,不乏8.35%、8.6%的融资融券年利率出现。

该人士同时补充到,针对“69岁老太太炒股”这个案件,一般来说,证券公司都需要提前了解客户,“特别是这种大客户,这个营业部内部应该知道背后是谁在操作,否则也不可能是个老太太就给这么大授信额度。”

该人士进一步指出,证券公司在没有充分了解客户的前提下,或者是明知客户的风险偏好不适合两融业务的情况下,还让客户开通信用账户,则违反了适当性原则。

亦有某业内人士评论称,“都知道杠杆是魔鬼,而作为券商,向不专业的客户提供杠杆,不是帮客户,而是把客户推向深渊。”

5、两融业务再出新规,三大措施防控风险

值得注意的是,就在近期,中国证券业协会刚刚召开了券商两融业务风险管理专题讨论会,提出两融业务风险管理方面的三大措施。

一是审慎授信,把好融资准入关。

根据客户的资产状况、征信调查结果及风险承受能力,对客户的信用等级、授信额度、保证金比例等进行动态管理。有的公司对高净值客户的尽调和管理进行了补充和强化,并通过提高平仓线、降低持仓集中度等风控措施,降低潜在违约风险;有的公司通过优化“黑白名单”管理机制,加强对于客户信用行为的把控。

二是紧盯风险,做好事中动态管控。

信用账户结构、担保品质量和交易风险偏好等,共同决定了市场波动下信用风险发生概率和潜在违约损失。有的公司构建了多因子风险计分体系,量化个股风险,实现对担保证券的分类管理,并根据市场表现定期或不定期进行调整。有的公司采取交易前端控制和事中风险防范相结合的方式,综合信用账户的维持担保比例、持仓风险分布、板块集中度等动态控制新开仓限额,实现事中风险增量管理;同时对高负债/高集中度、疑似关联交易账户等情况重点监控。

三是趋势思维,用好逆周期措施。

多数公司建立了全面的风险监测体系,在确定风险限额时引入宏观调整因子,当市场持续交投活跃、融资融券余额快速上涨时,适度从紧调整风控指标,防范风险快速积累;当市场处于估值低位,信用账户持仓分散且杠杆交易意愿较低时,恢复适中风控措施,以维持业务持续平稳发展。

不难看出,在具体的风险管控措施上,授信准入被提到了重中之重,也是从源头降低风险的关键一步。从这一角度看,券商如何把控授信“入口”将成为切实防范违约风险尤其是大额损失发生的重要考验。