情绪宣泄后1月信贷接近4万亿天量!市场需要理性想想

独家抢先看

2月10日,A股又是顺周期、大基建和银行等撑起涨幅的一天。

上证指数收涨0.17%,年后4连升。由于宁组合集体不振,板块指数跌超3%,拖累创业板指;深证成指表现也相对较弱,收跌0.73%。

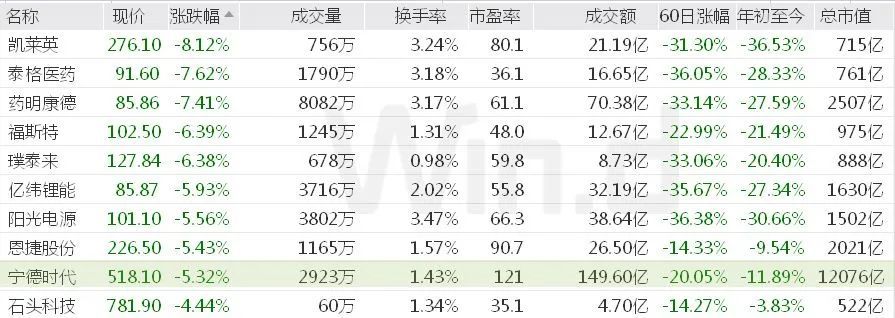

前几个交易日跌幅较大的CRO板块依旧没有等来反弹,2月10日继续下探4%,板块龙头药明康德跌超7%。

北上资金终于有告别酱油角色的苗头,午后积极买入。Wind数据显示,北向资金尾盘加速流入,全天净买入45.2亿元。其中沪股通净买入52.71亿元,连续4日净买入;深股通净卖出7.5亿元,已连续6日净卖出。

内资主力却在2月10日再次净流出,沪深两市主力资金全天净流出194.26亿元。其中创业板主力资金净流出81.78亿元;沪深300主力资金净流入59.8亿元。

2月10日晚间,另一只赛道股中芯国际公告称,2021年第四季度净利润人民币34.15亿元,同比增长172.7%。第四季度营业总收入人民币102.6亿元,同比增长53.8%,第四季度营业收入创新高;2021年度未经审计净利润人民币107.33亿元,上年同期人民币43.32亿元。科技赛道景气度依旧。

// 资金掘金方向有变 //

2020年与2021年受到资金高度关注的宁组合和茅指数,在未经证实的消息等刺激下,连续下跌。

宁组合近期走势与茅指数在2021年上半年的表现非常相似,高估值成长型公司在全球发达国家进入加息周期前期正经历艰难的重估过程。

Wind在《沪深指数劈叉,“非利率敏感”板块走出升势》文中写道:在2021年全年表现不佳,但“性价比”比较高的银行、煤炭与地产相关的建筑装饰年初至今走出上升趋势。震荡行情中,再次验证了这一判断。

拥有低估值、稳增长以及高股息等特征的公司持续受到资金青睐,成为当前市场的主心骨。

财通证券证券在2月10日发布的研报中表示,从估值和股息回报率来看,银行、煤炭、钢铁、房地产等行业兼具高股息率与低估值特征。从市场特征来看,他们的低估值属性、筹码结构较好、风险偏好较低的市场环境。同时,这类板块受到“稳增长”政策持续催化,其体现出较好的防御、进攻兼具属性,具备较高配置价值。

2月10日,一些资金变得更加“滑头”,出现所谓“买谣言”的交易行为。盘面上,猪肉、旅游、航空、酒店板块异动拉升。

目前为止,猪肉、旅游、航空、酒店板块业绩还没有得到有效改善,甚至离预期的业绩改善也还有较长时间。特别是猪肉板块,股价相较猪周期提前的时间越来越长了。旅游、航空和酒店板块是受疫情冲击最大的行业。目前为止,疫情在全球范围内还难以看到结束的时间点。

总之,交易预期成为资金除了稳增长和低估值之外的另一个选项。

需要密切注意的是,本周,新西兰、澳大利亚、菲律宾和马来西亚等国家在一定程度上放松了旅行限制,各国对待新冠疫情的态度有一些新的变化。这也是可能资金选择疫情后复苏最快行业的原因之一。

// 情绪释放后有机会? //

宁组合杀跌已经持续了相当长一段时间,公募基金重仓股也被轮番抛售。

截至2021年12月31日,公募基金前20大重仓股中,贵州茅台、宁德时代、五粮液、泸州老窖、药明康德、迈瑞医疗、山西汾酒、亿纬锂能、阳光电源、比亚迪、紫光国微、中国中免和韦尔股份中,只有中国中免年初至今录得正收益;贵州茅台年初至今约8%的跌幅为剩余19只重仓股中跌幅最小,其他18只重仓股跌幅皆超过10%。

由于公募基金重仓股连续杀跌,基金发行遇冷。Wind数据显示,近半年基金发行的数量与份额大幅下降。2022年1月基金发行份额不到半年前的三分之一。

按照历史规律,基金发行遇冷之后,行情反而会转暖。

20月10日,中国1月金融数据重磅出炉,信贷放量。

央行2月10日公布,初步统计,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。

央行2月10日发布1月金融统计数据报告显示,1月末,广义货币(M2)余额243.1万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。

央行2月10日发布2022年1月金融统计数据报告显示,1月末,本外币贷款余额202.59万亿元,同比增长11.2%。月末人民币贷款余额196.65万亿元,同比增长11.5%,增速分别比上月末和上年同期低0.1个和1.2个百分点。

华鑫证券研报表示,A股有望逐步走暖。短周期而言,先等待市场进入磨底阶段,目前谨慎乐观。

该机构表示,展望未来,流动性指标的“喜忧参半”预示着资产价格波动会依然较大。从两个维度把握春季攻势的抓手,第一维度,具体稳增长政策的落地与加码,对冲经济上行压力的悲观预期。第二个维度,全球流动性预期变化渐明,国内广义流动性的扩张,结构性宽信用的落地,以及狭义流动性的稳定。重点配置思路梳理,紧扣“稳增长”、能源革命以及科技创新主线。

信达澳银基金分析指出,目前无需对市场整体过度担忧,应珍惜2800点以下的创业板及3400点以下的上证指数。近期市场调整是市场短期非理性情绪的集中宣泄。展望后市,前期跌幅较深的行业具备短期反弹内在动力,建议耐心持有。

具体配置方面,该基金认为,2022年投资需要进一步专注细分行业挖掘,可关注以下三大方面:一是交运、旅游、养殖、地产链等超跌行业;二是“碳中和”领域的绿电、新能源、风电、光伏等赛道,这些板块的长期发展逻辑没有改变;三是环保、建筑等逆周期板块,其业绩增长确定性将会在今年有更为充分的体现。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”