从全面风险管理角度,银行业如何应对巴塞尔协议III新规落地?

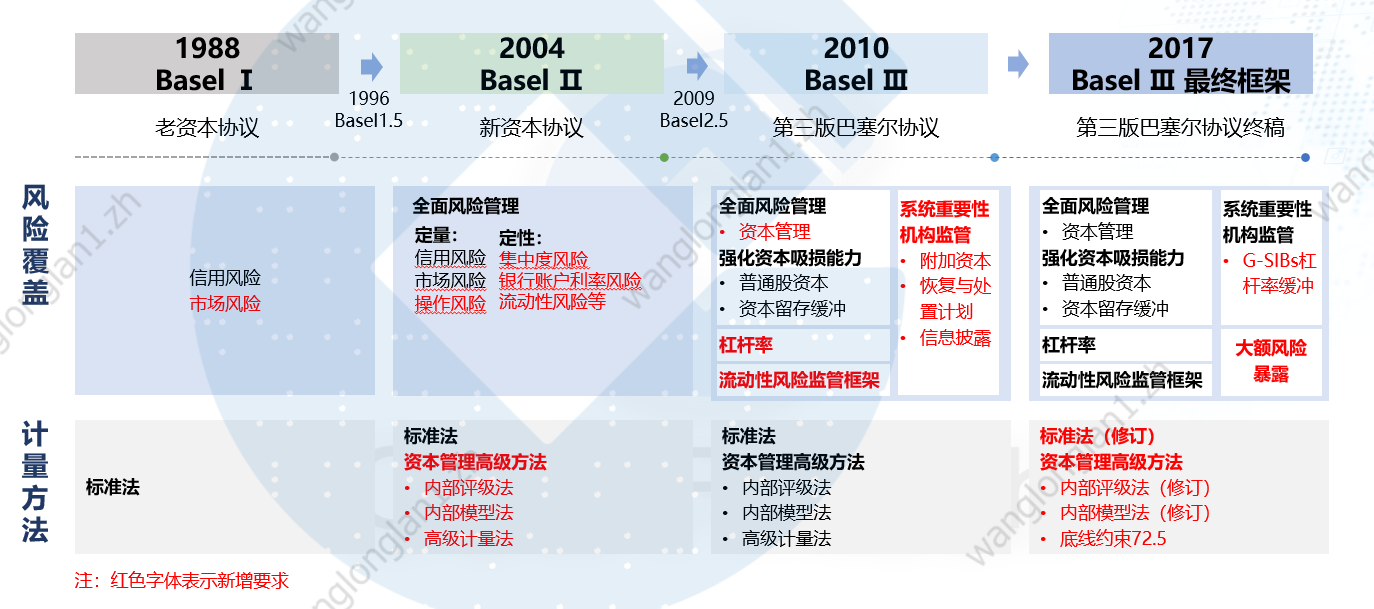

自2010年9月提出的第三版巴塞尔新资本协议后,经过不断的修订与完善,最终巴塞尔委员会的监督机构—央行行长及监管负责人委员会(GHOS)于2017年12月正式批准了金融危机后Basel III的监管改革方案。

为解决国际金融危机揭示的脆弱性,从整体框架的可信度、内部模型的精确度等必要性考虑,2017年巴塞尔新规框架整体上强调微观审慎监管和监督,从三大支柱入手提升提高资本质量和水平,扩大风险覆盖面,增加披露框架以及强化全面风险治理和管理。

----------------------------------------巴三新规整体框架及核心要求--------------------------------------------

新监管框架旨在解决危机前存在的监管漏洞,提高资本计量的风险敏感度,确保风险加权资产的可比性和稳定性,以促使银行体系在经济周期的各个阶段都可持续支撑经济发展。新规的核心围绕四套标准、五种比率,实现以资本为核心的多维监管。

新规主要修订内容包括:信用风险标准法、信用风险内评法、CVA(信用估值调整框架)、操作风险标准法、杠杆率计算及G-SIBs(全球系统重要性银行)杠杆率缓冲计算、以及设置汇总计量上限。

表1 巴塞尔三新规主要修订内容

巴塞尔协议III新规:信用风险要求

信用风险标准法在改革的影响下最为显著,修订内容主要包括细分资产类别、调整部分风险暴露权重以及调整表外项目信用转化系数(CCF)。为了提高风险敏感水平,规定了更加细化的风险权重,特别是对按揭和商用房地产。同时,降低了对外部评级的依赖,要求使用外部评级前应做好充分的尽职调查,或规定更加细化且不涉及外部评级的计量方法。

表2细化标准法信用风险暴露分类

内部评级法(IRB)允许银行在一定条件下使用内部模型估算信用风险,进而估算RWAs。2017年改革工作针对内评法的修订主要集中在限制内评法的使用范围、设置风险参数底线、重新校准风险加权资产底线等方面,以收缩银行自主选择权、提升风险参数估计的可靠性。

表3 内评法修改后的相关参数最低值

巴塞尔协议III新规:操作风险要求

为简化操作风险框架,新规采用了单一的标准法替代原有的四种方法和内模法,由业务规模参数(BIC)和内部损失乘数(ILM)两大部分构成其框架。银行需对财务数据进行收集、分析、分类工作,梳理损失事件数据,因此对银行内部运营管理精细化水平提出了更高的要求。

图1 巴塞尔协议新规框架下操作风险标准法

结合业务规模参数和银行过去近十年的损失数据,通过损失规模与业务规模的比值反映内部操作风险管理的能力。利用三大业务单元的十个大项(共计26个子项目)来体现各业务板块蕴含的风险规模,充分发挥损失数据在操作风险管理过程中的重要作用,最终实现提高操作风险相关资本的质量和数量,保证银行业在各类情境下的操作风险损失吸收能力。

巴塞尔协议III新规:市场风险要求

市场风险新标准法和内模法

市场风险新标准法颠覆了旧的标准法,通过汇总敏感性资本、违约风险资本和剩余风险附加得到资本要求。其中,敏感性资本依赖于内部估值模型,全面覆盖市场风险因子,需对风险因子敏感度进行分类和汇总,由此导致计算量大幅增加。新增的剩余风险附加,旨在完善交易账户信用风险计量,覆盖非证券化产品,提升精确度到不同的信用等级主体。

市场风险内模法资本计量包含预期损失、压力风险附加及违约风险资本要求,通过汇总合格交易台资本内模法要求、不合格交易台标准法资本要求及资本附加得到总资本要求。

新规对于交易账户和银行账户的划分规定给出了详尽的描述,从而更好地体现对风险因子的敏感度。同时,对于获取参考数据和市场数据,设计及验证模型,梳理风险治理流程等都提出了新的挑战。

巴塞尔协议III新规:信息披露要求

巴塞尔委员会于2012年成立信息披露组,先后对第三支柱框架进行三次审查,其目标在于建立一套全球统一、透明、可比的第三支柱框架。2017年版新规修订的主要三个方面,包括:

第一,将现有披露要求整合到第三支柱框架,涵盖资本构成、杠杆率、流动性覆盖率、净稳定资金比例、全球系统重要性银行评估指标、逆周期资本缓冲、资本账簿利率风险和薪酬;

第二,引入集成表和银行披露细节用于银行审慎评估的工作;

第三,补充全球系统重要性银行总损失吸收能力和市场风险修订框架中的信息披露要求。

巴塞尔协议新规框架的全套模板

在旧标准下银行可根据自己对披露要求的理解进行披露,在新框架下披露规定表样多达76张(其中包括季度报表11张,半年报表35张,年度报表30张)。以表样模板的形式规定了各项披露要求,通过建立统一的方法,以解决目前银行披露的用于计算监管资本的数据和财报数据不一致的问题。因此工作底稿性质的披露内容增加,大大降低了披露的自主性,提高了计量过程的透明性。

建设与巴三新规相适应的全面风险管理体系

巴三新规对银行全面风险管理方面提出更高要求的同时,也对银行数据管理体系提出了全新的考验。银行需建立常态化、标准化的业务全周期数据管理工作制度,提升数据管理水平,实现数据资产精益化管理的目标。从推动各类组件的分头建设起步,逐步提高完善各组件的衔接和兼容性,打通数据壁垒,建立先进的数据治理体系,提高数据的稳定性和准确性。

建信金科依托多年来在全面风险管理领域和数据管理的实践经验,打造了精准可靠的应用组件和灵活高效的数据底座,通过核心研发能力建设监管框架下的全面风险管理解决方案,包括:

全业务的风险计量引擎:支持各类业务全流程管控,精准的计量结果作为科学审批依据,加强小企业违约风控能力,助力小微企业融资发展。

统一的报表服务:对外支持RWA报表、1104报表、EAST、客户风险等第一支柱监管要求,对内提供标准的财务报告服务。

风险指标计算器:提供各项风险指标计算工具,如LGD、RAROC、EAD、经济资本、中间业务EVA等。

精准的估值体系:针对不同资产类别提供专业的估值方法,如市场比较法、指数法、成本法、收益现值法、盯市法等。将相关联的债项和押品模块化形成虚拟的对应关系,拆分押品后精准计算预期损失率(LGD)及经济资本,提供风险加权资产(RWA)计量准确的数据源。

建信金科在全面风险管理体系下的应用组件

在新规的建设过程中,应充分考虑国内银行在资产规模、业务特色、风险管理水平、国际化程度等方面的差异性,在已有的风险管理工具基础上进行完善,为实施巴塞尔新规提前做好充分的准备,以降低实施难度。各银行应遵循创新开放意识,根据自身战略规划明确建设思路,积极尝试咨询实施一体化策略。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”