美联储如期加息,下调GDP预期至2.8%:美股大涨,美元指数创新高

独家抢先看

美联储加息的靴子终于落地。

北京时间3月17日凌晨2点,美国联邦储备理事会宣布上调联邦基金利率目标区间25个基点至0.25-0.5%。本次调整为2018年12月以来美联储首次加息,并且符合市场预期。

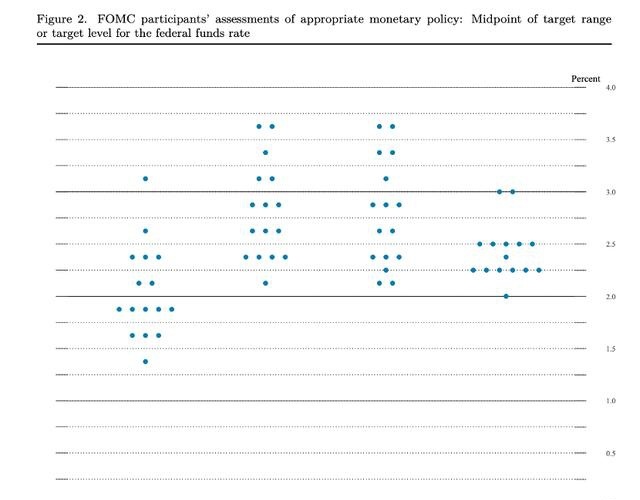

另外,在美联储点阵图中值显示,本次所有联储官员(16人)都预计,今年至少还将加息3次。75%官员预计还将加息5次;40%官员预计还将加息6次。

美联储加息点阵图 图源:美联储官网

至于市场关注的缩表计划,美联储在声明中写道,“委员会预计将在下次召开的会议上开始减持美国国债、机构债务和机构抵押贷款支持证券。”会后,美联储主席鲍威尔在记者会上也称,“美联储最快可能会在5月宣布缩表,并且缩表速度将比上次更快。”

加息缩表,如期到来。即便市场并没有因此惊讶,但还是有所波动。

会后,美股三大指数仅小幅波动,并随后拉起。道琼斯指数收盘上涨1.55%,标普500指数收盘上涨2.24%,创2020年4月以来最大两日涨幅,纳斯达克涨3.77%。

但美国两年期国债收益率升至1.946%,为2019年7月以来最高;美国5年和10年期国债收益率出现倒挂,为2020年3月以来首次。美元指数短线拉升20点;美元兑日元短线拉升逾30点,创2016年2月以来新高至118.93。

GDP增速预期降至2.8%

本次美联储议息会议的另一大看点在于美联储官员们对美国经济形势的看法。

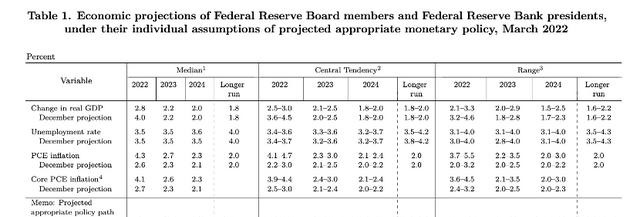

在本次FOMC发布的经济预期概要(SEP)中,美联储将2022年的GDP增速预测从此前的4%调低至2.8%,但2023年和2024年的GDP预测维持不变。

此外,本次SEP中,美联储官员们也大幅上调了对近期关注度颇高的通胀率的预测。上调2022年核心PCE通胀率预测至4.1%(此前为2.7%),2023年为2.6%(此前为2.3%),2024年为2.3%(此前为2.1%)。

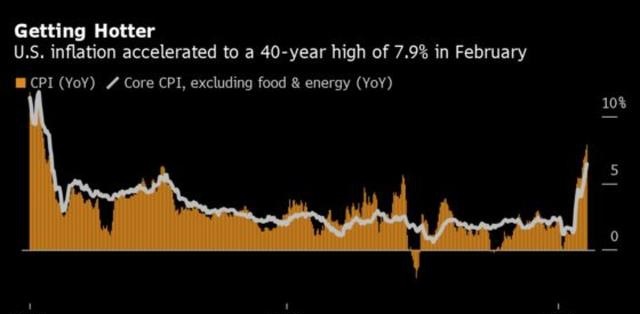

美国通胀正处于40年来的高点 图源:彭博社

对此,美联储在声明中解释称,“俄乌战争正在造成巨大的人力和经济困难。这对美国经济的影响是高度不确定的,在短期内,相关事件可能会对通胀造成额外的上行压力,并对经济活动造成压力。”

然而,此前因疫情而引起美联储关注、延缓其加息步伐的失业率指标,在本次经济预测中基本没有太大调整。2022年底、2023年底失业率中值预测仍为3.5%,与此前一致。2024年底的失业率中值略微下调,从3.6%调至3.5%。

美联储还大幅上调了对联邦基金利率的预测。其中,2022年底联邦基金利率的中值由0.9%升至1.9%;2023年底的利率中值由1.6%升至2.8%;2024年底的利率中值由2.1%升至2.8%。

美联储对美国GDP的预测 图源:美联储官网

值得一提的是,针对美联储本次加息,中东多国央行紧跟美联储加息步伐。科威特央行上调贴现利率25个基点,至1.75%;巴林央行上调关键政策利率25个基点,至1.25%;上调隔夜存款利率25个基点,至1.00%。

鲍威尔:通胀下半年将回落

美联储主席鲍威尔表示,“虽然对比去年的5.7%低了一点,但2.8%的经济增速预期仍然是非常强劲的预期。”

但在记者会上,几乎每一个记者都十分关心通胀问题。3月10日,美国2月消费者物价指数(CPI)同比增速7.9%,为40年以来新高。

对此,鲍威尔表示,俄乌冲突对供应链的影响是影响高通胀的原因之一。能源价格上涨正在推高通胀,石油价格在短期内对美国通胀构成一定程度上的上行压力。

被失业和通胀困住脚步的鲍威尔 图源:CNN

但他强调,“预期通胀将会在一季度达到高点,并保持高水平直到年中,预计将在今年下半年回落。”

至于通胀是否会影响加息加速,鲍威尔表示,货币政策对通胀和GDP的影响有滞后效应,在目前金融环境已经计入加息因素。“但如果通胀数据显示需要更快地加息,我们也将会这样做。届时美联储将采取一切工具,避免通胀长期高企。”

对于鲍威尔今日发布会的表现,“新债王”冈拉克对外评论称,美联储主席鲍威尔今天的工作“还可以”(OK)。冈拉克此前曾多次公开批评鲍威尔,认为他对通胀走势的判断“毫无根据”。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”