透视人民币汇率急跌:为何跌,贬值周期来了吗,央行会否出手

独家抢先看

人民币对美元汇率在4月19日开启的一波急跌还在延续。

4月25日,人民币对美元即期汇率盘中最低跌破6.56关口,收盘价创下2021年4月初以来新低。

同日,更多反映国际投资者预期的离岸人民币对美元汇率盘中一度逼近6.60关口,创下2020年11月以来的新低。

为何人民币汇率在短短五个交易日急跌?后续如何走?此外,市场对央行是否动用工具箱,同样关注。

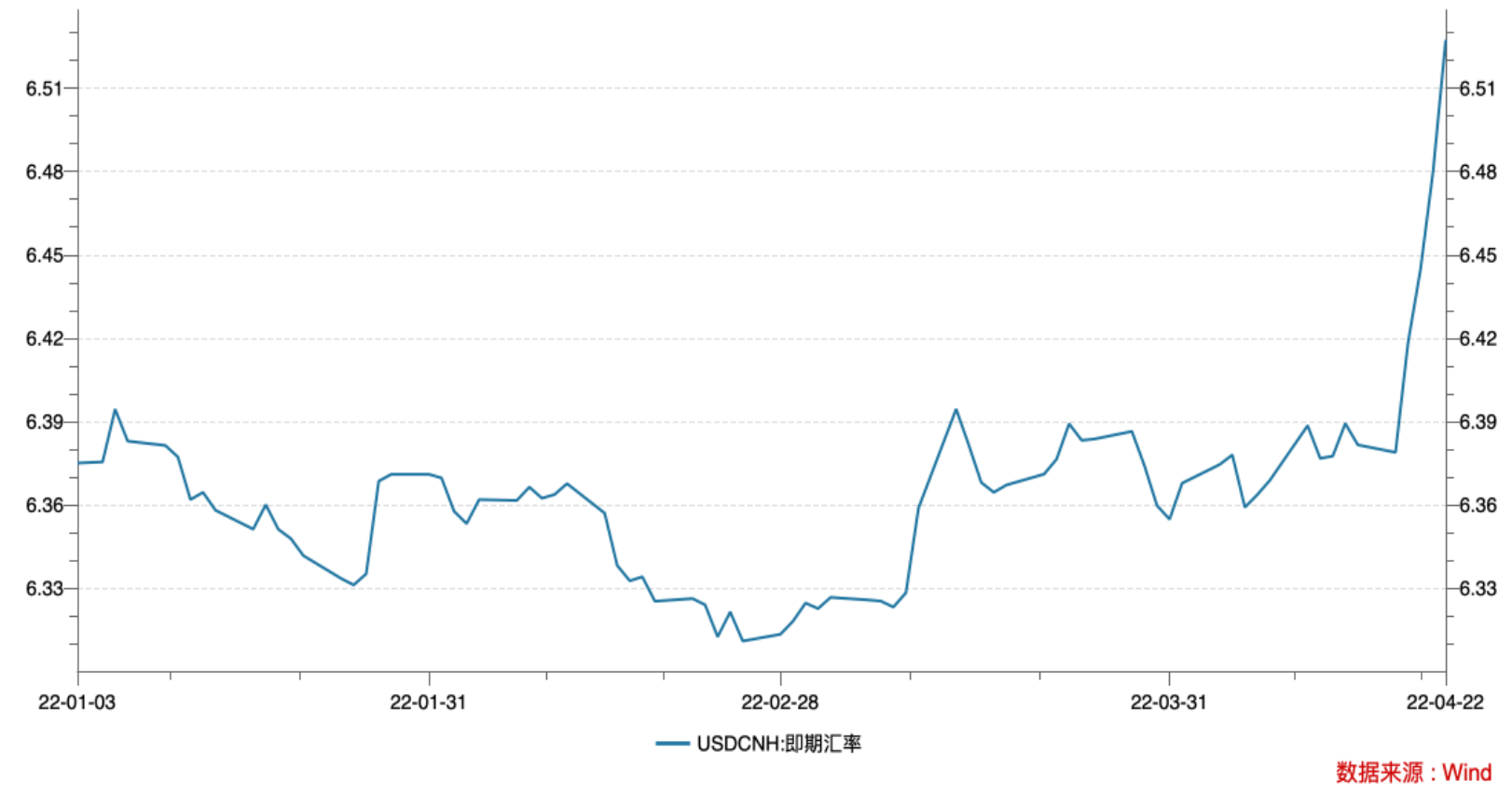

离岸人民币对美元汇率带动

本轮人民币对美元快速下跌始于离岸市场。

从4月18日收盘价6.3788到4月25日盘中一度逼近6.60关口,离岸人民币对美元汇率短短五个交易日贬值超过3%。

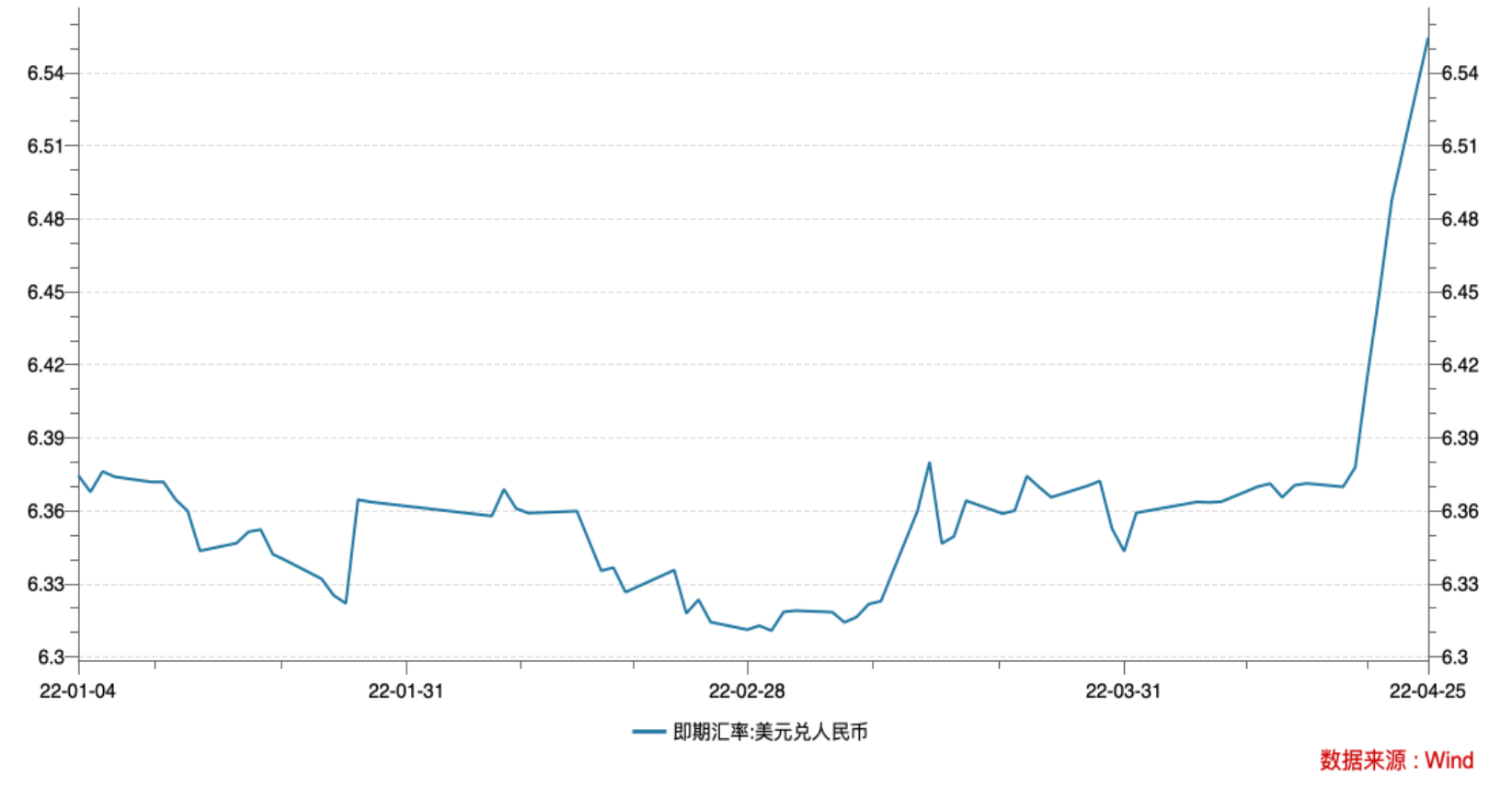

今年以来离岸人民币对美元汇率走势图人民币对美元即期汇率的贬值从4月20日开启,从4月19日收盘价的6.3778到4月25日收盘价的6.5544,短短四个交易日贬值超过2.7%。

今年以来人民币对美元即期汇率走势图今年以来,人民币对美元在在岸和离岸市场分别贬值接近3%和超过3.5%。

“在香港公众假期后离岸人民币从4月19日大跌,再加上受上海疫情等因素影响,在岸市场上交易量萎缩,相比此前几轮贬值,这一次人民币对美元即期汇率更容易受离岸市场的影响,不过目前看,离岸市场上各期限人民币的资金成本还算稳定,流动性充裕,在岸市场上主体的情绪也没有大波动。”某国有大行金融市场部外汇交易员表示。

人民币汇率为何急贬

国家外汇管理局副局长、新闻发言人王春英4月22日在国新办举行的2022年一季度外汇收支数据发布会上曾回应人民币走低时称,主要受到国际金融市场走势和市场供求多重因素的共同影响。与国际主要货币相比,今年以来人民币汇率走势相对稳健。

兴业研究则将本轮人民币对美元贬值的根本原因归于相对基本面的升值超调以及近期疫情交易逻辑反转、跨境资金流出压力和境内美元利率收紧。交易层面上,日元大贬导致离岸空头平仓、近期交易量清淡、单日中间价高开等因素成为“最后一根稻草”。目前结汇盘呈观望态势、购汇需求主导了人民币汇率变动。

平安证券首席经济学家钟正生指出,人民币汇率急贬的原因有四点:

一是出口景气出现从高速向中速回落的更多迹象。

二是中国经济下行压力阶段性加大影响外资流入。3月以来,中国与海外的疫情防控差异边际逆转,且在此同时,接连出现俄乌冲突爆发、中概股监管问题、美联储启动快加息等外部冲击,可能引发外资对中国资产的担忧情绪,导致外资阶段性撤出迹象。

三是美元指数“破百”对人民币汇率形成更强牵扯。

四是汇率在中美货币政策分化中发挥更多调节作用。中美货币政策的节奏差还将延续下去。中国货币政策应该、也能够做到“以我为主”,其中的关键就是让人民币汇率发挥更多调节内外均衡的作用。

后续在岸人民币汇率可能会继续向离岸市场水平靠拢

在人民币汇率急跌的同时,市场更为关注的是,人民币是否已经开启贬值周期。

华创证券首席宏观分析师张瑜指出,本轮人民币汇率贬值主要是由离岸集中补跌带动的,且贬值幅度与速度都不大;同时近期居民与企业部门的贬值预期均未看到走高,市场预期仍较为稳定。因此目前尚且没有充分的证据证明汇率风险开启,但具体到后续贬值速度问题,仍需持续密切跟踪。

该机构认为,人民币汇率贬值需要达到两个条件——出口走弱且PMI偏弱,一旦PMI向上,积压加速结汇有望形成对人民币汇率的支撑。

中金公司指出,向前看,人民币对美元汇率仍有小幅下行空间。过去一段时间,美元指数高、人民币对美元汇率也比较强劲。向前看,预计中国出口增速大概率逐步放缓,而疫情的不确定性加剧了出口本身面临的压力。此外,国际原油价格上升可能导致贸易条件的恶化。综合来看,经常账户对人民币汇率的支撑可能逐步减弱,人民币仍有继续贬值的可能。上周离岸美元兑人民币汇率收盘价为6.53,在岸人民币汇率为6.49,这一价差仍然处于历史相对高的水平,预计后续在岸人民币汇率可能会继续向离岸人民币市场的水平靠拢。

天风证券表示,汇率走贬的背后,本质上既有疫情的因素、也有交易缩表(美元流动性实质性收缩)的因素,这两个因素对市场的压制,需要在5月进一步观察。在美联储下一次议息会议前,美债利率不排除还有一波快速上行,对中美利差继续形成压力。

备受关注的美联储将在5月5日再度举行议息会议,市场期待明确缩表细节。

央行会动用工具箱吗?

市场关注的另一个焦点在于,如果人民币汇率继续走低,央行是否会出手干预。

近年来,面对人民币汇率连续升值或贬值,央行曾通过调节逆周期因子、动用外汇存款准备金率等工具引导市场预期。

张瑜认为,今年以来逆周期因子波动加大时期主要在俄乌冲突爆发初期,由于市场情绪+俄罗斯卢布汇率大幅波动影响,人民币中间价出现一定波动,央行通过逆周期因子进行了短期的双向调节,自4月19日开启的本轮贬值中,逆周期因子未见明显引导人民币贬值,反而在4月22日达到-123bps(即向升值方向引导),显示政策抑制快速贬值的倾向,表明本轮贬值并非由央行引导。

中金公司初步估算结果显示,2018年6月28日逆周期调节因子为-109点,2019年8月6日逆周期调节因子为-166点,有利于防止人民币短期贬值压力急剧加大。2022年4月20日,估算的逆周期调节因子为+101点,这可能释放了央行不希望人民币持续过强的信号,不过2022年4月22日逆周期调节因子下降到了-49点、回到一个相对正常的范围。

“央行工具储备是相对充足的,市场看待当前的贬值也是相对理性的状态,管理当局的政策意图尚未明确显露,市场力量和预期引导的博弈也未展开,后期更关注贬值压力释放的过程能否平顺,以及压力出清后对国内政策宽松空间的影响。”华创证券固定收益组组长、首席分析师周冠南指出。

王春英指出,下一步,中国会继续实施稳健的货币政策,增强人民币汇率弹性。外汇局也会密切关注外汇市场形势,加强跨境资金流动宏观审慎管理,引导跨境资本有序流动,处理好内部均衡和外部均衡的平衡,保持人民币汇率在合理均衡水平上基本稳定。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”