“亚洲货币战”的威力:三个月狂卖600亿美元!日本人一手推高美债收益率

独家抢先看

美债收益率“爆表”,周一全球资产定价之锚—十年期美债收益率向上突破3%,为2018年来首次。

美债收益率飙升的推手除了迫在眉睫的50点加息之外,日元暴跌、日本人狂抛美债也起到了推波助澜的作用。

此番抛售的背后是美日货币政策的脱钩,美联储加息50个基点预期不断强化,日本央行仍囿于无尽的宽松政策,导致日元暴跌至20年新低。

而日元的暴跌则意味着,日本投资者需要支付更高的价格购买美债,汇率对冲成本不断走高,美国名义收益率上升的吸引力几乎完全被抵消。同时欧元等对冲成本下降,欧洲债券显现出更高的性价比。

近期的数据也证实了这一点,日本在过去的三个月里已经减持了近600亿美元的美国国债,并且抛售仍在持续。

市场预计,此次围绕美国通胀和利率政策的高度不确定性可能引发日本投资者长期的缺席。

“亚洲货币战”威力显现 美债吸引力不再

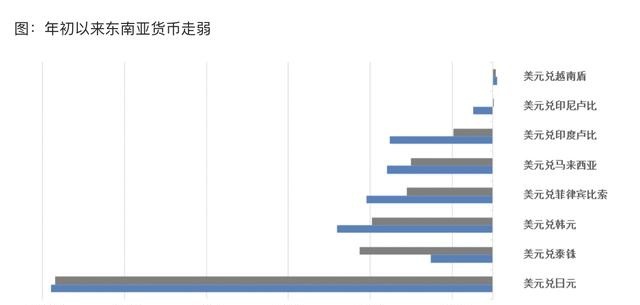

近期,日本央行重申货币宽松政策,日元兑美元大幅贬值,跌破130关口,创2002年4月以来新低。

不仅如此,在日元的波动下,亚洲其他国家货币近期纷纷走弱。3月以来,韩元、印度卢比、泰铢出现了不同程度的贬值,亚洲货币战似乎将再次上演。

这场“亚洲货币战”在太平洋对岸的美国引发“蝴蝶效应”,搅动美债“风暴”。

美国和日本之间的货币政策分歧越来越大,日元正处于20年来的低点,美国市场的波动性正在爆发。

尽管美联储为遏制通胀而采取的激进紧缩周期可能会在未来几个月内多次上调50个基点,但日本央行仍被无休止的刺激计划所束缚,极大地削弱了日元,颠覆了日本人购买美国国债的经济性。

这种历史性的货币政策脱钩正在推高汇率对冲成本,并且几乎完全抵消了美国名义收益率上升的吸引力,尤其是在大型寿险公司中。即使10年期收益率接近3%,汇率对冲国债的成本是两年来最高,日本交易者并不能从中获取更多收益,对长期美债需求下降。

事实上,尽管美国国债的收益率达到了多年来的最高水平,但日本接近零收益的国债更具吸引力。美债10年期收益率攀升至3%,但那些通过购买美债进行套利的日本投资者发现,他们的汇率对冲成本已飙升至1.66%,导致实际收益率降至1.3%,这是自2020年初以来从未见过的水平。

值得注意的是,一年前防范汇率波动的成本很低,仅为0.32%。日产资产管理公司固定收益部门总经理Eiichiro Miura指出:

对冲成本是投资美国国债的关键问题。

日本减持600亿美债 未来抛售潮或加剧

历史上,美国国债市场动荡之际,美债最大的海外投资者往往会施以援手。然而,这次却没有。在美联储准备缩表、大幅加息50基点之际,近几十年以狂热购买美债而出名的日本机构投资者正在给美债的大规模抛售火上浇油。

BMO Capital Markets的最新数据显示,美债最大的海外持有国——日本在过去的三个月里已经减持了近600亿美元的美国国债,虽然相对于该国1.3万亿美元的储备相比微不足道,但其影响可能因美债市场流动性不足而放大。

BMO利率策略师BenJeffery表示:

这一抛售规模很大,与我们之前在2017年初所见到的来自日本的抛售相当。

更糟糕的是,这一趋势可能将持续。来自日本的账户对美国国债的历史性下跌起了推波助澜的作用,除非基准10年期国债收益率稳居3%以上,否则可能很难挽回这些海外投资者的心。

在过去,美联储的紧缩周期和相关的市场波动也曾抑制日本对美国债的购买。但此次围绕美国通胀和利率政策的高度不确定性可能引发日本投资者长期的缺席。三菱日联金融集团(MUFG)宏观策略主管George Goncalves对彭博社表示:

“日本投资者将等待长期收益率企稳,然后才会考虑买入机会。”

Vanguard Group Inc.投资组合经理John Madziyire认为,美联储的加息非常激进。当美债达到更具吸引力的水平时,投资者是否会买进?

现在很大程度上取决于,靴子落地之后,即在召开的美联储FOMC会议以及美国财政部的季度债务销售情况公布后,10年期美债能否在维持在2.80%至3.10%范围内。

对冲成本降至一年新低 欧元债券更具性价比

与此同时,由于欧元的对冲成本仍接近一年平均水平,对于日本交易员而言,他们还有性价比更高的选择。

比如,瑞士法郎和欧元。这些货币通常拥有较低的隐含收益率和波动性,符合套利交易员的偏好。

以外汇远期市场的3个月隐含收益率为例,日元收益率为-0.4%,但从融资的角度来看,收益率为-0.9%的瑞士法郎更具吸引力。

三菱日联国际资产管理公司的执行首席基金经理Tatsuya Higuchi指出:

在未来六个月左右的时间里,投资欧洲比美国要好,因为对冲成本可能很低。

在欧元债券中,鉴于利差,西班牙、意大利或法国看起来很有吸引力。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”