详解本轮全球大通胀:俄乌冲突是“背锅侠”?认错的美联储会重蹈覆辙吗

作者:中国经济学家许小年

全球通胀危机待解,各国央行在避免衰退隐忧的同时,相继采取紧缩政策。英国《金融时报》周一(8月15日)刊发分析报道,详细阐述了近年来通胀的演变趋势以及当下经济社会中的宏观政策。以下为报道全文,部分内容有删减。

美国财政部长耶伦曾表示,政府在判断通胀形势方面犯下了错误,致使现在通胀高居不下。

事实上,这不是美联储第一次犯错误,也绝对不会是最后一次。

发达市场经济国家这一轮通胀是如何发生的?表面上看,似乎和俄乌冲突及疫情有关。战争导致能源价格暴涨,而疫情引起全球供应链紊乱,属于教科书上经典的“供给推动型通胀”(Cost-push Inflation)。而从数据来看,实际情况并非如此。

通胀缘何走高 俄乌冲突并非主因?

在这两个供给方因素明显减弱之后,欧美的通胀并没有随之降温,反而继续恶化。

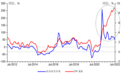

图一 原油价格变化率与美国CPI通胀率

如图所示,历史上,美国的通胀和原油的现货价格密切相关,且一般来说走势一致。但从2021年4月开始,两者便分道扬镳。当油价上涨幅度从260%的高峰跌落之后,美国的CPI通胀顽固地保持了上升的势头,在上图右边形成一个大喇叭口。(注:图中用的是油价变化率而不是绝对水平,影响CPI通胀的是前者而非后者)

全球供应链对通胀的影响与油价相仿,我们用航运价格指数衡量供应链的紧张程度。大约从2021年9、10月开始,波罗的海干散货指数和集装箱运费反转向下,自此之后的一段时间里一直保持同比负增长,所以由疫情造成的全球供应链紊乱同样也解释不了图中的喇叭口。

那么,2021年的下半年究竟发生了什么?

答案是美国联邦政府采取了扩张性的财政政策和货币政策。联邦政府开支2020年二季度大幅增加,超常部分应该是与防疫有关的费用和发给国民的直接补贴,补贴导致居民活期存款猛增,对物价形成直接的压力,活期存款接近100%的增长率持续了一年多的时间,从2021年的10月份才开始回落。这时另一政策发挥作用了,早在2020年3月15号美联储就将基础利率降到了几乎等于零的水平。

图二 美国居民活期存款

当政府所发生活补贴消耗得差不多了的时候,极低利率的贷款变得具有吸引力,消费信贷迅速增加,增长率很快超过了疫情前的平均值,紧随其后的是按揭贷款。

按揭增长率于2021年4月提速,迄今为止一直高于疫情前4%-5%的平均值,如图三右边的那个小山岗所示,于是房价符合逻辑地一路走高。

虽然房价并不包含在美国的CPI中,但CPI中的房租和房价高度正相关,房子贵了,租金自然会提高。低利率下的信用扩张毫无疑问是当前通货膨胀的主要原因之一。美联储近期连续两次加息,每次75个基点,通胀的势头应该能得到遏制。

图三 按揭贷款余额

图四 美国房价和CPI房租

联邦政府做错什么事了吗?给居民发钱是有道理的,防止小业主倒闭和低收入家庭生活发生困难,况且财政政策是一次性的,补贴用完了,居民购买力下降,通胀压力理应消失。而问题就出在货币政策上。

美联储看走眼 货币政策“滞后且迟钝”

根据凯恩斯主义经济学原理,当经济下行的时候,央行应采取宽松的货币政策对冲,然后呢?什么时候退出?怎样退出?全凭央行行长的感觉吗?图三中左侧2000年到2006年按揭贷款10%-20%的增长对应格林斯潘时代的低利率(见图五),市场流动性泛滥,房地产泡沫膨胀。美联储2005年开始匆匆加息,刺破泡沫,引发全球金融危机,这是我们熟知的历史。

图五 美联储基准利率

如果像耶伦财长一样坦率的话,格林斯潘主席应该承认他的货币政策错误,加息来的太晚了,因为意识到太晚了,所以加息的步伐非常急促,房地产泡沫砰然破裂。

耶伦曾表示:“我们之前对通胀走势的看法是错误的……在经济遭到了意料之外的巨大冲击后,能源和食品价格飙涨,供应瓶颈也严重影响了我们的经济,当时我并没有完全理解这一点。”联邦政府高官的确对供给侧的冲击估计不足,他们的主要问题却是过于自信,相信凯恩斯主义的理论可以提供解决现实问题的指导。

凯恩斯主义的反周期政策有个前提:政策制定者必须具备准确预测经济周期的能力,否则就无法达到“熨平”周期波动、稳定经济的目的。

从格林斯潘到鲍威尔,我们看到的是当经济明显下行时,宏观政策提供了某种缓冲,但因无法预测扩张性政策的后果,政策制定部门反应迟钝和滞后,造成了更大的波动甚至2008年那样的灾难。需要强调的是,“迟钝和滞后”只有在灾难发生后才可能被人们认识到,或者说事先没有人能预见政策对市场和经济产生什么样的影响,因此不可能及时调整政策。耶伦犯了一个无法避免的错误,这是可以原谅的,毕竟人不是先知先觉的神明,但她错误地总结教训却是不可原谅的,这意味着政策当局将重蹈覆辙。

在一个充满不确定性的经济中,应该怎样制定和执行宏观政策呢?遵循简单的规则,限制央行和财政部的自由裁量权。这听起来不甚科学,却是人类应对不确定性的有效方法。