事关房贷,多地发布新政!这些购房者每月能少交千元

独家抢先看

房贷利率高位站岗的购房者有了新盼头。

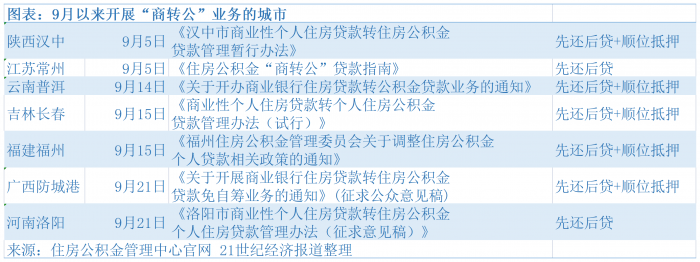

自9月以来,陕西汉中、江苏常州、云南普洱、广西防城港、河南洛阳等多个三四线城市密集发布了“商转公”新政,符合条件的购房者有望将较高的商贷利率转化为更低的公积金利率,显著降低月供成本。

“商转公”是商业性个人住房贷款转公积金贷款业务的简称,是为了减轻购房职工还贷压力,减少贷款利息支出,保障缴存职工合法权益的一项公积金便民业务。

据悉,“商转公”与正常公积金贷款利率均按照中国人民银行规定的住房公积金贷款利率标准执行,现执行5年内首套房年利率2.75%,5年以上首套房年利率3.25%,第二次使用公积金贷款上浮10%。

以2021年在6.37%的商贷利率“高位站岗”的洛阳购房者为例,如果贷款50万、30年采用等额本息方式偿还,6.37%的商贷利率下每个月月供是3117.71 元元,3.25%的公积金贷款利率下每个月月供是2176.03 元,相差接近1000元。

今年以来,与房贷直接挂钩的5年期LPR三次下调,从去年的4.65%降至如今的4.3%,下调了35个基点。按照央行与银保监会允许首套商业住房贷款利率下限不低于5年期LPR减20个基点的要求,在不考虑银行加点的情况下,新增的首套房商贷利率最低可以做到4.1%。

但是,对于存量房贷的借款人来说,实际承担的房贷利率由“LPR+银行加点”组成,尽管LPR的部分会按照重定价周期(一般是一年)向下调整,但银行加点部分始终以合同签订时的为准。

如果能够成功办理“商转公”业务,则意味着存量房贷的借款人有望摆脱“高位站岗”的银行加点,享受比商贷利率下限更低的公积金贷款利率。

“先还后贷”方式引争议

作为一项重大惠民政策,“商转公”政策在实际推行的过程中必然要接受公众的检验。

9月21日,河南省洛阳市住房公积金管理中心网站发布《洛阳市商业性个人住房贷款转住房公积金个人住房贷款管理办法(征求意见稿)》,提出商转公贷款采取“先还后贷”的方式予以办理。

“先还后贷”方式是指,已办理商贷的职工向中心申请商转公贷款,经中心同意后,职工以自筹资金还清商贷并办理相关手续后,中心再发放商转公贷款。

多名购房者在洛阳网“百姓呼声”栏目上表示,“商转公”政策要求购房者以自筹资金结清商贷再申请公积金贷款并不合理,如果购房者资金充足根本无需申请住房贷款,“先还后贷”的方式只能迫使购房者去寻找高利率“过桥资金”,无形中又增加了资金风险。

此外,采用“先还后贷”的方式申请“商转公”还有公积金贷款和商业贷款无法接续的风险。《意见稿》指出,“商转公”资格审核通过的,借款申请人应在 20 个工作日内办理商贷提前结清手续和抵押注销手续,并持商贷结清有效凭证和抵押注销手续向公积金中心申请贷款审批。超过 20 个工作日的,原申请手续作废。

多名洛阳购房者反映,在实际操作过程中,部分银行提前还款甚至需要预约,在20个工作日内完成筹措资金、结清商贷、解除抵押是一件极其困难的事情。而且“商转公”政策会按照公积金个贷率的变化动态开启和关闭,这让申请人感到极大的不确定性,担心借了高利率的“过桥资金”结清商贷后还没申请到公积金贷款,政策窗口就关闭了。

《意见稿》显示,“当我市公积金贷款个贷率连续3个月低于85%(含)时,开展商转公贷款业务,个贷率连续3个月高于95%(含)时,暂停商转公贷款业务。当上级公积金政策发生调整或我市房地产市场形势发生变化,中心可在市住房公积金管理委员会的决策指导和授权下,适时开展和暂停商转公贷款业务。”

从各个网络平台反馈的公众意见来看,借款人普遍对采取“先还后贷”的方式申请“商转公”心存顾虑。

记者了解到,除了“先还后贷”的方式之外,云南普洱、吉林长春、陕西汉中还推出了“顺位抵押”模式。“顺位抵押”模式是指借款人未结清商业贷款,原商业银行同意顺位增加公积金中心为该房屋第二抵押人,中心发放贷款用以偿还借款人的商业贷款,还清后解除原商业贷款抵押。与“先还后贷”方式相比,“顺位抵押“的优势在于,无需借款人自筹资金用于提前偿还商贷或支付相关费用,办理成本较低。

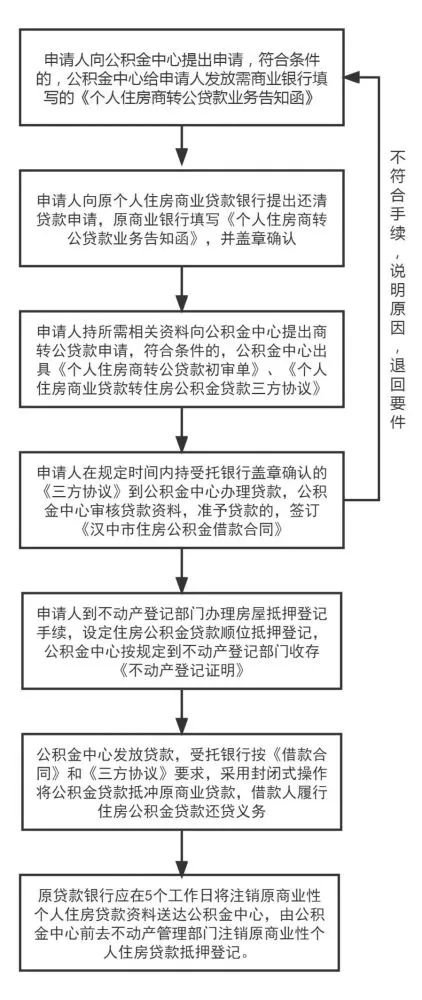

陕西汉中市住房公积金管理中心党组书记、主任赵桑弥介绍,针对绝大部分职工的住房按揭贷款余额较大、垫付资金很难实现的实情,我市创新工作方式,在全省首先采用了顺位抵押模式。该模式在维持原商业个人住房贷款抵押登记不变的情况下,通过办理公积金贷款第二顺位抵押权的方式,实现了不需借款人自筹资金结清原商业个人住房贷款,即可直接发放公积金贷款到原贷款的商业银行账户来冲抵原贷款余额,节省了商转公贷款时间,简化了办理流程,提高了风险防控能力。

陕西汉中“商转公”顺位抵押模式操作流程

事实上,“顺位抵押”模式并非近期才出现。早在2013年,深圳在推行“商转公”政策时就首创了无需繁琐赎楼手续的顺位抵押模式。直至今日,作为四大一线城市中唯一仍在开展“商转公”业务的深圳仍然在推行这一模式。

记者多方了解到,推行“顺位抵押”模式开展“商转公”业务的城市一般会要求借款人的原商贷发放银行是当地公积金中心的合作银行。

长春市住房公积金管理中心表示,只有与中心签订《商业贷款转公积金贷款合作协议》的商业银行贷款可以转公积金贷款,截至目前长春城区内可以办理以“顺位抵押”方式商转公贷款的合作银行有:工商银行、交通银行、中信银行、兴业银行、招商银行、农业银行、建设银行、吉林银行、中国银行、华夏银行、九台农商行、邮储银行,中心将陆续推进与多家银行签订合作协议。

在长春市住房公积金管理中心的互动平台上,多名市民呼吁将浦发银行、光大银行纳入当地公积金管理中心的合作银行。

对银行冲击几何?

考虑到今年以来商业银行普遍面临净息差收窄的压力,“商转公”业务扩围会对银行造成冲击吗?

招联金融首席研究员董希淼对21世纪经济报道记者表示,“商转公”政策能够显著降低购房者的房贷负担,负担降低之后,有可能进一步激发新的住房消费需求。但“商转公”政策不太可能大规模地持续推行,也不会在很多城市广泛落地,这是由公积金的运行机制决定的,当个贷率(个人住房贷款余额/住房公积金缴存余额*100%)超过一定水平,就必须收紧使用门槛。

易居研究院智库中心研究总监严跃进指出,“商转公”政策是有阶段性的,和当地公积金水池是否充裕有关,购房者需要密切关注公积金的资金状况。如果要申请,还是要趁早。

上海师范大学商学院教授、房地产与城市发展研究中心主任崔光灿对记者表示,“商转公”政策能够帮助购房者降低还款压力,让更多的人从公积金制度中得到实惠。近年来,部分家庭由于前期公积金可贷额度不足或不符合公积金贷款条件,无法充分享受到公积金贷款的优惠利率。“商转公”可以更好地发挥公积金支持职工购房的作用。住房抵押贷款作为一项优质贷款,是许多银行争取的重点,但能够实现商贷转公积金贷款的总体比例不大,对银行的住房信贷余额和增量都不会带来明显的冲击。

在上海金融与发展实验室主任曾刚看来,短期来看,“商转公”政策扩围对银行按揭资产有一定的替代,但是即便没有“商转公”,LPR的持续下调也会降低银行存量房贷和新增房贷的利息收入,住房贷款的平均利率下行是一个必然的趋势。

中长期来看,“商转公”扩围有助于降低购房者的负担,一定程度上有利于提振房地产市场的需求端、激发合理的住房按揭需求和引导购房者对楼市的积极预期,这对改善当前楼市的运行环境、促进后续的健康发展有一定的积极作用。

事实上,银行不仅向个人发放住房贷款,也向地产商发放开发贷款,房地产市场整体企稳与好转对于银行贷款资产质量的稳定具有重要意义。此外,短期“商转公”造成的少量“贷款搬家”仍在银行的可承受范围之内,而中长期房地产市场的企稳会促进合理购房需求的进一步恢复,在这个过程中,银行新增的按揭贷款需求也会增加。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”