一万亿!央行大动作,有何深意?

作 者丨杨志锦

编 辑丨曾芳,江佩佩

面对创纪录的1万亿中期借贷便利(MLF)的到期,今日央行进行了小额缩量等价续做,释放了什么信号?

央行缘何未降准置换?后续还会降准吗?

数据来源:央行网站

央行最新公告!缩量续做MLF、加大逆回购操作规模

在资金面收敛、10年期国债收益率上行的情况下,市场对于11月万亿MLF的续做情况尤为关注。

市场对MLF价格保持不变形成一致预期,但是对续做规模存有较明显的分歧,缩量、等量和超量均有可能。因同业存单发行利率不断走升、机构对MLF的需求上行,等量平价续做MLF的观点偏多,甚至超额续做也有一定可能。

最终央行对本月到期的MLF缩量续做。不过央行在公开市场业务交易公告中特别指出,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

截图来源:央行网站

从资金面看,11月以来DR007、一年期同业存单利率、10年期国债收益率均出现不同程度的上行。市场认为,二三季度低利率环境已经过去,流动性环境或已改变。

11月LPR大概率维持不变

2019年以来货币政策的预期管理频率逐步固定,形成每日连续开展公开市场操作,每月月中固定时间开展中期借贷便利(MLF)操作的惯例,稳定市场预期。实践中,MLF主要是每月15日操作(遇节假日顺延),以为每月20日的LPR报价提供参考。

回顾来看,今年央行对到期MLF的操作灵活,其中一季度每月均放量投放,即投放规模大于到期规模,随后4月至7月均等量续做,而8月份进行了缩量续做,9月份是今年第二次缩量续做。10月份为等量续做,11月却转变为缩量续做。

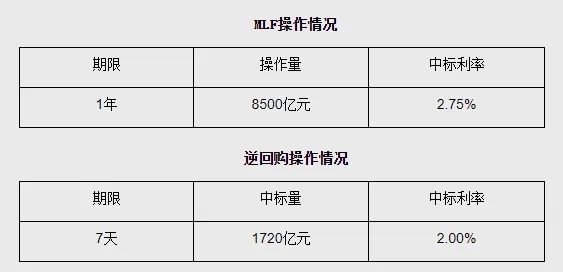

央行11月15日公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,2022年11月15日人民银行开展8500亿元MLF操作和1720亿元公开市场逆回购操作,充分满足了金融机构需求。

Wind数据显示,11月15日MLF到期10000亿,逆回购到期20亿,央行此次操作意味着MLF缩量1500亿续做、逆回购超量1700亿续做,当日形成流动性净投放200亿。

图/Wind数据显示,11月15日有10000亿元MLF及20亿元逆回购到期,因此今日净投放200亿元。

当然市场更关注的是MLF缩量。不过央行特别指出,11月以来人民银行已通过抵押补充贷款PSL、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。“这主要是避免市场形成货币政策收紧的预期。” 沪上某国有大行债券交易员表示。

“在MLF大额到期背景下实施缩量续作,但通过其它方式整体加量投放中长期流动性,首先有助于控制市场利率上行幅度,引导资金面继续处于合理充裕状态。可以看到,近期央行已在公开市场小幅增加了逆回购操作规模,也在释放类似信号。”东方金诚首席宏观分析师王青表示。

王青海表示,受疫情波动、外需放缓等因素影响,四季度稳增长需求增加,监管层正在推动金融机构加大对实体经济的信贷投放。本月整体加量投放中长期流动性,有助于银行体系中长期流动性继续处于较为充裕水平,增强其信贷投放能力。

值得注意的是,央行近年来多次强调“重价不重量”。即观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF 利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。

从利率看,一年期MLF和7天逆回购政策利率分别为2.75%和2%,持平于上次。二者利率不变,意味着11月LPR大概率保持不变。

究其原因,2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率(主要指中期借贷便利MLF利率)加点形成的方式报价。改革后LPR改为按MLF利率加点的方式报价。11月MLF利率保持不变,意味着当月LPR报价基础未发生变化。

资金利率上行

“MLF缩量续作或者等量续作,都意味着对债券短期内的压力。”前述沪上国有大行债券交易员表示。在11月15日上午MLF缩量操作后,10年期国债收益率上行至2.87%左右。在债券市场上,债券收益率与债券市值成反比:当收益率走低时,债券市值上升,债市走牛;反之则是熊市。

此前的11月14日,银行间主要利率债收益率大幅上行:10年期国开活跃券“22国开15”收益率上行8.3BP,10年期国债活跃券“22附息国债19”收益率上行9.75BP至2.83%,超过一年期MLF利率8BP。

“地产行业获政策支撑,市场对经济基本面的悲观预期也将逐步修正,叠加疫情防控政策优化,令债市做多情绪的逻辑发生一定转变,导致短期情绪宣泄。此外资金利率上行也是债市大跌的重要原因。” 前述沪上国有大行债券交易员表示。

回溯来看,今年二三季度资金面较为宽松,DR001一度低于1%,DR007则在1.3%左右徘徊。但近期出现了明显变化:10月末紧张的资金面在跨月后实现了阶段性松弛,但并没有持续太长时间。Wind数据显示,在11月3日降至1.6%的近期低点后,DR007逐步上行,上周徘徊在1.8%左右。11月15日上午在徘徊在1.92%左右,相比上日上行2BP。

不过,当前DR007仍低于7天逆回购政策利率。对比二三季度超宽松的资金面来看,当前信贷需求仍然疲弱,但央行上缴上万亿结存利润已经结束、数万亿专项债支出也接近尾声——后两者可能是近期资金面收敛的重要原因。此外,近期信贷主要靠国有大行支撑,其负债压力增加,可能导致大行在银行间市场的资金融出减少。

此外,在DR007月初回落的背景下,国有大行、股份行同业存单利率仍在上升。11月14日一年期同业存单利率已达到2.4%,相比10月底上升了40BP。同业存单利率反映银行负债端的成本,同业存单利率上行往往意味着银行间流动性市场供给端的收紧。

中信固收的一份研报称,10月末以来资金面波动有所放大,除去税期延后、跨月逆回购大量到期季节性因素外,流动性环境或已发生变化。从央行OMO投放、同业存单利率走势、超储率以及流动性缺口等角度观察,当下流动性水位已经下降。由于本轮资金利率上行最早开始于8月,流动性环境较以往已经出现变化。

华创固收首席分析师周冠南表示,当前资金波动回归是合理情况,但是不应过度悲观。在面临稳地产和疫情后经济修复的背景下,央行大概率维持总量宽松的基调不变,岁末年初央行或有较大概率进行降准、降息操作,资金中枢难以显著超过政策利率。在货币政策不显著转向前提下,当前债券品种收益率已初具配置价值。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”