“美联储加息日”纳指涨2%至 中概指数涨4%百度大涨13%

独家抢先看

美联储连续两次放慢加息步伐之后,鲍威尔称FOMC讨论“约加息两次后就暂停”,美股尾盘转涨至日高,道指抹去逾500点跌幅,标普500指数涨1%至逾五个月最高,纳指涨2%至逾四个月最高,芯片股涨超5%至五个半月最高。Meta盘后涨18%,四季报好于预期并回购400亿美元股票。市场鸽派解读美联储决策和记者会,美债收益率大幅跳水至两周新低,美元创九个月新低下逼101,黄金转涨超1%至九个月最高,离岸人民币涨超400点。大宗商品普跌,伦钴跌近15%至两年新低,油价跌超3%至三周新低,美国天然气跌8%再创21个月新低。

美联储如期加息25个基点,为去年3月以来最小幅度,连续两次放慢加息步伐。鲍威尔称FOMC讨论“约加息两次后就暂停”,与会议声明措辞修改一道引发市场鸽派解读,风险资产狂欢转涨。

欧美经济数据再度好坏参半:

“小非农”美国1月ADP私营领域就业新增10.6万人,远不及预期的19万和12月前值23.5万。分析称,这是由于冬季洪水和冰雪风暴等恶劣天气影响,工资同比增7.3%依旧保持强势。不佳数据发布后,美股期货盘前下跌,美债收益率也接近日低。

美国去年12月JOLTS职位空缺超预期升至1101.2万,也高于前值1044万,显示劳动力供应仍然吃紧,美联储一直将劳动力市场强劲作为持续加息的理由。

但美国1月ISM制造业指数超预期降至47.4%,深陷萎缩区间并创2020年5月来最低,连降五个月,就业和新订单下滑,但物价支付指数超预期上行。

受惠于能源价格走低,欧元区1月调和CPI同比增8.5%低于预期,名义通胀率连降三个月。但剔除能源和食品的核心通胀持平在5.2%的创纪录高位,市场认为不会改变欧央行周四加息50个基点,而且2月23日公布的终读数据可能大幅上修,因为延迟接收到德国官方统计。

OPEC+联合部长级监督委员会建议油产政策按兵不动,自去年10月以来至2023年底预计大幅减产200万桶/日,下一次会议4月3日召开。

重磅企业财报季也在继续。Facebook母公司Meta今日盘后发布财报,周四苹果、亚马逊、谷歌、星巴克等公布业绩。

纳指收涨2%至逾四个月新高,标普创逾五个月新高,中概指数涨4%,Meta盘后飙升18%

2月1日周三,投资者普遍预期美联储进一步放缓加息至25个基点,不过主席鲍威尔可能释放抗击通胀鹰派信号,令市场交投情绪谨慎。美股低开低走,除纳指外均在午盘触及日低。

尾盘时美股集体转涨至日高,道指最高涨近250点或涨0.7%,此前一度跌超500点或跌超1.5%,短暂失守3.4万点整数位。标普500指数最高涨1.8%并升破4100点,此前跌1%且能源板块领跌。纳指最高涨2.8%,此前跌0.7%。罗素小盘股最高涨2.3%,此前跌0.5%。

截至收盘,美股均连涨两日,标普大盘创去年8月25日以来的逾五个月新高,道指创两周半高位,纳指创去年9月12日以来的四个半月最高:

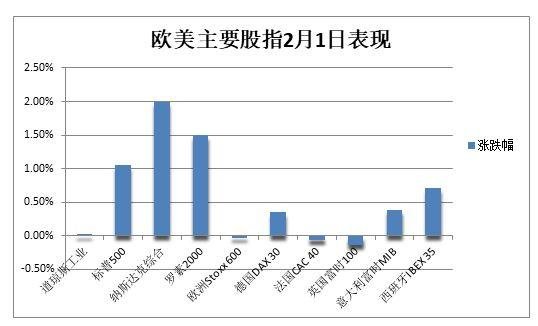

标普500指数收涨42.61点,涨幅1.05%,报4119.21点。道指收涨6.92点,涨幅0.02%,报34092.96点。纳指收涨231.77点,涨幅2%,报11816.32点。纳斯达克100指数收涨2.16%。恐慌指数VIX收跌7.84%,报17.88,为近一年以来首次收于18下方。

纳指在“美联储加息日”收涨2%,创逾四个月收盘新高,标普创逾五个月收盘新高

明星科技股尾盘集体转涨。“元宇宙”Meta跌超1%后涨近3%,创四个半月新高。亚马逊跌近2%后涨2%至三个月新高。苹果跌2%后涨0.8%,接近八周高位。微软跌近1%后涨2%,刷新六周高位。奈飞涨超2%,谷歌A跌1%后转涨1.6%,特斯拉跌2%后涨近5%,至八周新高。

Meta盘后涨18%,四季度总营收、“元宇宙”业务收入、广告收入和用户数均超预期,宣布400亿美元股票回购计划,对一季度收入指引符合预期,带动谷歌盘后涨近4%,亚马逊盘后涨2%。

芯片股齐涨且尾盘涨幅显著扩大。费城半导体指数涨超5%,在FOMC决议后日内涨幅翻倍,升破3000点整数位,至去年8月15日以来的五个半月新高。英特尔涨近3%,AMD涨超12%至四个半月高位,英伟达涨超7%至九个月最高。

消息面上:

AMD四季报营收和盈利超预期提振芯片股,但警告一季度收入或下降10%,受累于个人电脑PC市场今年持续下滑。西部数据一度跌超6%,四季度盈利不佳且预计一季度收入低于指引。社交媒体Snap一度跌近15%,令Meta、谷歌等依赖数字广告收入的同类股承压,该公司四季度收入逊于预期,连续三个季度拒绝提供业绩指引,被瑞银撤销“增持”评级。

媒体称,微软考虑未来数周在必应搜索引擎上增加ChatGPT功能,谷歌也在要求员工测试ChatGPT的竞争对手,包括名为“学徒游吟诗人”的人工智能聊天机器人,并探索嵌入搜索引擎。四季报惨烈的英特尔从CEO到中层经理降薪25%至5%不等。特斯拉上海工厂计划未来两个月增加产量,以满足降价带来的需求增长。

热门中概股全天跑赢美股大盘。中概ETF KWEB和CQQQ均涨近4%,纳斯达克金龙中国指数(HXC)最高涨超5%,收涨超4%。纳斯达克100四只成份股中,京东涨1.6%,拼多多涨超5%,网易涨3.6%,百度大涨13%。其他个股中,阿里巴巴涨超2%,腾讯ADR止跌转涨超1%,B站涨5%,爱奇艺涨超9%,蔚来汽车跌4%后转涨,小鹏汽车涨4.6%,理想汽车涨近6%。

消息面上,陆金所美股涨近8%,公司向港交所提交上市申请书。SEC文件显示,资管巨头贝莱德将百度持股增至约1.5亿股、约占比6.6%。

其他变动较大的个股包括:

“疫情红利股”、智能健身器材及互动平台Peloton涨超26%,至近九个月最高,年内股价翻倍,四季度收入同比降30%但超预期,净亏损同比收窄,订阅收入连续三季高于硬件销售。

视频游戏公司艺电跌超9%,至四个月最低,盘中跌超12%为2020年11月来最大跌幅,四季度调整后盈利和净预定量均低于预期,一季度指引不佳,推迟发布星球大战游戏到今年晚些时候。

在线约会服务龙头Match Group跌超10%后收盘跌幅砍半,四季度收入和一季度指引均低于预期。

联邦快递涨超4%至四个半月最高,或裁员10%以上的高管团队。“特斯拉劲敌”Rivian跌6%后转涨1.6%,将裁员6%,但不会影响美国伊利诺斯州普通工厂的制造业工作。

欧股高开低走,泛欧Stoxx 600指数收跌0.03%,汽车股涨超1%领涨,医疗保健类股跌超1%领跌,主要国家股指仅德国和意大利指数收涨,意大利银行股涨超1%、1月累涨近21%。

美债收益率在鲍威尔记者会后跌超10个基点至两周新低

美债收益率齐跌且长端收益率跌幅更深,或与ADP“小非农”就业数据不佳有关。10年期基债收益率在FOMC决议前最深跌超7个基点至3.46%,创1月26日以来的近一周低位;对利率政策更敏感的两年期收益率最深跌近4个基点至4.17%,基本回吐1月27日来涨幅,去年末曾为4.4%。

FOMC决议和鲍威尔记者会后,美债收益率跌幅扩大。10年期收益率最深跌14个基点至3.39%,创1月19日来的两周最低,两年期收益率跌超12个基点至4.08%,接近抹去两周全部涨幅。

美债收益率在鲍威尔记者会后跌超10个基点

欧债收益率在欧元区通胀数据公布后走高,尾盘涨幅显著收窄至大体持平。区域基准的10年期德债收益率最高较日低反弹6个基点至2.30%关口,距离周一所创两周高点2.325%不远。

10年期意债收益率一度涨3个基点至4.31%,距离周一所创两周高位4.34%不远。10年期英债收益率尾盘跌超2个基点并下逼3.30%。对货币政策更敏感的两年期德债收益率一度涨5个基点,周二触及四周新高的两年期意债收益率也涨5个基点并上逼3.30%。

油价跌超3%至三周新低,美国天然气跌8%再创21个月新低

OPEC+维持产量政策不变,以及美国上周EIA石油库存超预期骤增,都压低油价。WTI 3月原油期货收跌2.46美元,跌幅3.12%,报76.41美元/桶。布伦特4月原油期货收跌2.62美元,跌幅3.06%,报82.84美元/桶。

美油WTI最深跌2.81美元或跌3.6%,日低下逼76美元,创1月11日以来的三周新低。国际布伦特最深跌超3美元或跌3.6%,日低下逼82美元,回吐1月12日来全部涨幅。

油价跌超3%至三周新低

1月27日当周美国EIA商用原油库存增超410万桶,预期下降近20万桶、前值增53万桶,总量升至2021年6月来最高,美油期货交割地库欣的库存升至2021年7月来最高。上周成品油库存均增超230万桶,暗示需求有所走弱,压低油价。上周石油进口创去年7月来单周最高。

分析称,美油近月合约价格高于远期合约,代表当前供过于求,投资者还在等待西方于2月5日起对俄罗斯石油产品进口实施禁令后的供应端影响。俄罗斯副总理诺瓦克称,持续关注油市的许多不确定性,面临西方制裁的俄罗斯石油产量和出口保持稳定,找到了替代买家。

欧洲基准的TTF荷兰天然气期货尾盘跌0.5%,盘中曾跌4%且尝试上破60欧元/兆瓦时整数位未果,徘徊一年半低位。ICE英国天然气尾盘涨近4%,并重回150便士/千卡整数位上方。美国天然气收跌8%,报2.4680美元/百万英热单位,连跌三日并再创2021年4月来最低。

美元创九个月最低下逼101,欧元十个月最高,离岸人民币涨超400点,比特币转涨

衡量兑六种主要货币的一篮子美元指数DXY在FOMC决议公布前跌0.4%,失守102关口、交投101.70一线,连跌两日,并接近上周所创的去年5月底以来八个月低位,此前连跌四个月。

FOMC决议和鲍威尔记者会后,美元跌幅扩大至日低,最深跌1%并下逼101关口,刷新去年4月下旬以来的九个月最低。

美元指数创九个月最低下逼101,最深跌1%

太平洋投资管理公司PIMCO认为,由于对全球经济衰退的担忧缓和,以及通胀放缓导致美元的避险吸引力下降,美元今年将进一步下跌,美联储暂停加息会削弱其优势。

欧元兑美元涨超1%并触及1.10,至十个月高位。英镑兑美元转涨上逼1.24,上周曾创六周高位。市场预计欧洲和英国央行周四各加息50个基点。日元兑美元涨1%,接连升破130和129两道关口,至一周半新高。离岸人民币兑美元一度升破6.72元,较昨日收盘最高涨超400点。

加密货币尾盘转涨。市值最大的龙头比特币涨超2%并上逼2.37万美元的五个月高位,稍早一度跌穿2.3万美元整数位,第二大的以太坊涨3%并升破1640美元,稍早跌1%并失守1580美元。

比特币尾盘转涨超2%,上逼2.37万美元的五个月高位

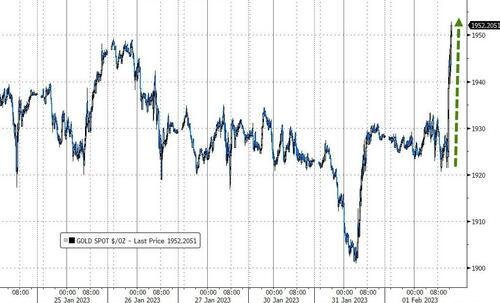

鲍威尔记者会后黄金转涨超1%至九个月最高,伦钴跌近15%至两年新低

COMEX 4月黄金期货收跌0.1%,报1942.80美元/盎司,仍离去年4月下旬以来的九个月最高不远,此前曾连涨六周创2020年8月来最长周期,1月累涨6.5%且连涨三个月。

现货黄金在FOMC决议前波动转跌,徘徊1930美元整数位,FOMC决议和鲍威尔记者会后,金价转涨超1%,接连升破1930至1950美元三道关口,刷新九个月最高。

金价转涨超1%,升破1930至1950美元三道关口,至九个月最高

伦敦工业基本金属普跌。伦铜跌136美元或跌1.5%,失守9200和9100美元两道整数位,创三周新低。伦铝跌0.5%,伦锌跌1.2%至逾两周新低,伦铅微涨但离一周低位不远。伦镍跌超逾千美元或跌3.5%,失守3万美元跌落四周高位。伦锡跌2.3%并失守2.9万美元,至少连跌四日至两周新低,伦钴收跌超7300美元或跌近15%,失守4.2万美元至两年新低。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”