俄罗斯经济:现状如何?

独家抢先看

海通宏观认为,俄罗斯经济再度萎靡,去年欧盟对俄罗斯能源方面制裁的影响或还未完全体现,俄罗斯最困难的时刻或还未到来,同时,俄罗斯油气收入在明显滑坡,俄罗斯未来财政压力将加剧,汇率稳定性也将受到挑战。

去年2月,俄乌地缘风险事件出现,对全球经贸、金融均产生了较大的扰动。那么,一年后,俄罗斯的经济现状如何?俄罗斯的能源出口有何变化?汇率为何如此稳定?本篇专题拟对这些问题进行探析。

1 经济:制裁后再萎缩

2022年2月,俄乌地缘事件开始。截至目前,已经满一年,目前仍然在延续当中。以欧美为代表的主要经济体与俄罗斯之间的制裁事项不断增加。截至1月7日,制裁事项累计600多项,其中多数集中在贸易领域(关于一些个体方面的制裁也多集中在贸易方面)。例如,对出口到俄罗斯的商品和技术进行管制,增加对俄罗斯的进口关税以及对俄罗斯能源产品出口价格设置上限等等。由于俄罗斯是能源输出大国,贸易领域的制裁多与能源相关。

也有较多的一部分制裁体现在金融领域,例如,对俄罗斯部分居民个人实施财产冻结,对俄罗斯重要实体和银行等实施金融制裁,以及将俄罗斯金融机构剔除SWITF系统等等。而这方面的制裁,也较多与能源相关。

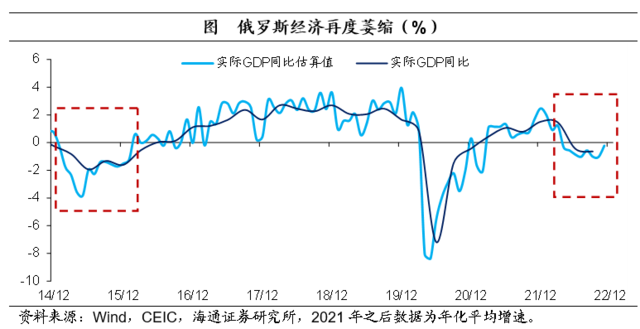

受冲突以及经济金融制裁等影响,俄罗斯经济再度萎靡。俄罗斯实际GDP增速自2016年底以来持续维持正增长,2016年至2019年平均增速能达到2.0%左右。在2022年3月之前,俄罗斯实际GDP增速也能保持正增长,即使剔除基数影响,也是如此。

但随着俄乌地缘事件的发生,俄罗斯实际GDP增速自2022年3月开始大幅下滑,4月便落入负区间,截至2022年11月,已经连续8个月位于负区间,即使剔除基数影响也是如此。上一次俄罗斯实际GDP增速持续负增长,还要追溯到2014年-2016年期间(不考虑疫情期间),当时也与欧美经济金融制裁有关,主因2014年3月俄罗斯上议院正式通过了克里米亚入俄条约。

从生产方面来看,自俄乌地缘风险爆发后,俄罗斯工业生产从之前的高点快速回落,实际工业生产同比从2022年4月开始转负,截至2022年12月,已经连续9个月为负。

分行业来看,分化较明显。截至2022年12月,煤、基础制药、金属矿石、木材和软木产品、机动车等行业生产跌幅最大,平均跌幅接近40%;化学品、油和天然气以及石油焦煤等行业生产跌幅也超过10%。而服装、皮革及相关产品等行业生产平均涨幅接近40%,烟草、饮料、食品、机械与电气设备等行业生产也有较好的表现,平均涨幅在10%左右。我们认为,这很大程度上是与海外主要经济体对俄罗斯的经贸制裁以及地缘事件持续有关。

从消费方面来看,截至2022年11月,剔除基数后,俄罗斯消费增速达到8%以上,高于疫情(2020年3月)之前水平。尤其是服务类消费远高于平均水平,例如医疗服务、医疗保健以及个人服务增速消费增速均在10%以上;而旅游、文化、交通以及通信等消费增速则相对较低,但也是正增长。

我们认为,这很大程度与地缘风险持续干扰以及高通胀等因素有关。例如,俄罗斯通胀一度在2022年4月突破17%,目前仍在高点;尤其是服务通胀从2022年2月的5.0%攀升至11.0%,为2015年以来高点。

若剔除通胀影响,俄罗斯实际收入增速一度陷入了负区间,实际消费增速在去年2季度和3季度也均处于负区间,为2016年以来首次(不考虑疫情期间)。

2 贸易:为何仍在盈利?

油气是俄罗斯经济的命脉。俄罗斯是传统能源大国,经济严重依赖能源出口。从贸易角度来看,截至2021年,俄罗斯生产的石油及其他液体燃料仅3成用于本土消费,7成用于出口,原油及石油产品出口占总出口的比重接近4成;生产的天然气也有3成左右用于出口,油气出口占总出口的比重接近5成。

从财政角度来看,油气收入是俄罗斯财政收入的主要来源,2011-2014年期间,油气收入占俄罗斯财政收入的比重高达5成以上;此后虽有下滑,也在4成左右(除2020年)。在俄乌地缘事件发生后,俄罗斯经贸及金融领域受到较多限制,财政更加依赖于油气收入。截至2022年,俄罗斯油气收入占财政收入的比重上行至41.6%,较2021年上行约6个百分点。

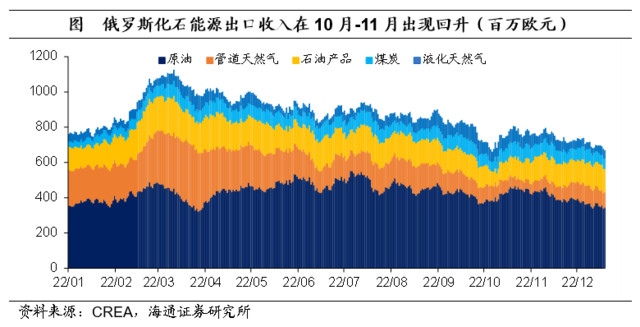

制裁后,俄罗斯油气收入仍在高增。尽管2022年俄罗斯在能源领域受到较多的制裁,但在油气方面依然取得了良好的结果。2022年油气收入高达11.6万亿卢布,为2007年以来新高,同比增速也高达27.9%。油气收入的高增,为俄罗斯经济提供了较大的助力,也是俄罗斯经济当前的主要支柱。

为何俄罗斯油气盈利仍在高增?一方面,欧盟的能源制裁方案有缓冲期,实际生效时间相对较晚有关。例如,2022年4月,欧盟宣布禁止从俄罗斯进口煤炭,不过现有合同可以有4个月缓冲期。2022年6月初,欧盟通过第六套制裁措施,宣布将禁止从俄罗斯进口海运原油和石油产品,不过这一制裁将逐步有序的实现,对于海运原油有6个月缓冲期、对于石油产品有8个月缓冲期,且对于管道运输被豁免。

2022年10月初,欧盟通过第八套制裁措施,宣布将对俄罗斯原油价格设置价格上限,不过对于原油价格上限从2022年12月5日生效、对于石油产品价格上限从2023年2月5日生效。

例如,俄罗斯的石油出口量和收入在22年10月-11月期间有所增加,主要驱动力是对欧洲出口的回升,主因以德国和意大利为首的欧盟国家在禁运生效前大量抢购原油。

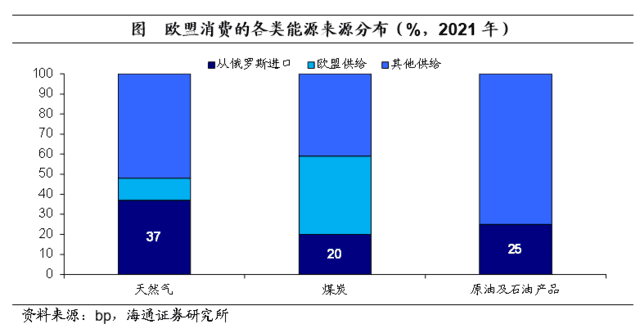

另一方面,与欧盟对俄罗斯能源依赖度高,不得不大量提前储备有关。从欧盟消费来看,截至2021年,欧盟消费的天然气近40%从俄罗斯进口;欧盟消费的原油及石油产品约25%从俄罗斯进口;欧盟消费的煤炭也有近20%从俄罗斯进口。

从欧盟进口来看,2022年3季度欧盟从俄罗斯进口能源产品的份额较2021年3季度减少了10几个百分点,但依然超过15%,俄罗斯仍是欧盟最大的进口来源国。若考虑进口价值的话,2022年1季度和2季度,欧盟从俄罗斯进口的能源产品价值均超过400亿欧元,2022年3季度明显下滑,但仍高达368.9亿欧元,超过其他经济体。

此外,俄罗斯积极拓展了其他买家,尤其是印度等其它新兴市场。从能源出口收入来看,截至2022年12月,俄罗斯输送到欧盟的能源收入较年初下降了约50%,而向印度、土耳其以及中国输送的能源收入均明显上升,尤其是输送到印度的能源收入提升了1000多倍。

从能源出口份额来看,2022年12月,俄罗斯输送到欧盟的能源收入份额降至33.7%,较2022年1月减少了近30个百分点,而输送到印度、中国和土耳其的份额则分别提升13.0个百分点、4.5个百分点和2.5个百分点。截至2月6日,俄罗斯输送到中国的能源收入和份额均接近欧盟。

不过,需要提醒的是,2023年以来,除对欧盟能源输送继续减少外,对中国、印度以及土耳其的能源输送均明显下滑。且俄罗斯乌拉尔原油现货价格也已经从高点回落至不足50美元/桶,为2021年年初水平。

整体来看,我们预计去年欧盟对俄罗斯能源方面制裁的影响或还未完全体现,俄罗斯最困难的时刻或还未到来,风险或在不断临近。

3 金融:卢布为何升值

俄罗斯股市大跌。俄乌地缘事件发生后,俄罗斯股市大幅下跌,事件发生后10天左右,俄罗斯MOEX指数跌幅超过40%,且2022年2月俄罗斯RTS指数较1月下跌34.7%。分行业来看,金融和能源板块受冲击最大,跌幅均接近40%。这很大程度上与俄罗斯面临的经贸、金融制裁有关。

例如,在事件发生一周左右,受到金融制裁的俄罗斯石油公司(rosneft oil)和俄罗斯联邦储蓄银行(Sberbank)股价跌幅在50%左右;俄罗斯联邦储蓄银行2022年净利润下降了75.7%。

俄罗斯国际储备明显减少。俄罗斯国际储备(包含外汇储备和黄金储备)明显下滑,在2022年10月达到低点,较俄乌冲突发生前减少了1000多亿美元。尽管从去年11月开始,俄罗斯国际储备有所回升,但过去一年依然减少了400多亿美元。此外,根据俄罗斯财政部长安东·西卢安诺夫发言,俄罗斯约3000亿美元的国际储备被冻结,约占总国际储备的5成左右。

俄罗斯卢布急贬后升值。俄乌地缘事件发生后,俄罗斯国债收益率大幅飙升,从冲突前不足10%上行至接近20%,上行了1000多BP。卢布也急速贬值,从冲突前75(美元兑卢布)附近贬值到120以上,贬值了近40%。

不过,从2022年3月中旬开始,俄罗斯国债收益率开始大幅回落,到2022年6月左右就回落到冲突之前的水平。卢布也从2022年3月开始持续的回升,到2022年4月底就回来到冲突之前的水平,到2022年6月底,俄罗斯卢布甚至比冲突前升值了40%左右,为2015年以来高点,此后维持相对稳定。截至去年年底俄罗斯卢布依然升值了7%左右。

卢布为何反而升值?

其一,与俄罗斯大幅加息有关。在2022年2月底,俄罗斯央行将基准利率从9.5%大幅上提至20%,市场化的存贷款利率也同步大幅上行。

其二,与俄罗斯资本管制有关,例如强制结汇措施。俄罗斯在2022年2月底签署了第79号总统令,要求从2022年1月开始,俄罗斯出口商必须出售其80%的外汇收入;从2022年3月起,禁止向境外机构提供外汇相关交易或将外汇存入境外机构。并于2022年5月下旬,将强制结汇的比例从80%下调至50%。俄罗斯的资本管制操作,限制资本流动,降低俄罗斯卢布抛售压力,缓解俄罗斯卢布贬值压力。

其三,也是最关键的因素,与俄罗斯“卢布结算令”有关。俄罗斯在2022年3月底签署了第172号总统令,要求从2022年4月开始,俄罗斯向不友好国家或地区输送天然气时必须使用卢布结算,并建立特别账户进行天然气结算。考虑到欧洲对俄罗斯能源依赖度高,去年欧洲制裁措施生效也相对较晚,欧洲依然采购了大量的能源产品,加大了对俄罗斯卢布的需求,俄罗斯卢布也强势逆转了之前的贬值趋势。

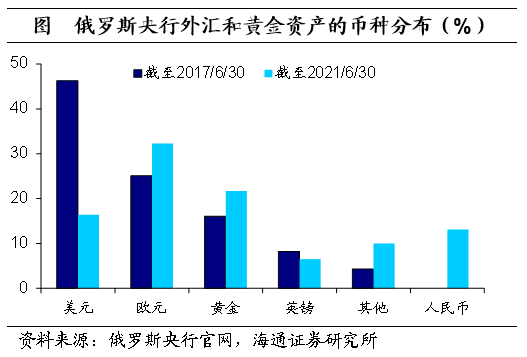

此外,自2014年受SWIFT剔除风险后,俄罗斯便采取了一些防御的措施,也有助于汇率的稳定。例如,俄罗斯不断增加黄金储备,同时减少在美资产。截至2021年6月,俄罗斯央行外汇和黄金资产在美比重从2017年6月的27.2%大幅降至6.6%。同时,俄罗斯也加速“去美元化”。截至2020年,俄罗斯商品和服务出口以美元结算的比重从之前的8成左右降至5成多;截至2021年6月,俄罗斯央行外汇和黄金资产以美元计价的比重从2017年6月的4成多降至不到2成。

最后,需要提醒的是俄罗斯的经济风险也在增加。例如,2023年1月,俄罗斯经常项目顺差降至80亿美元,较2022年1月同比下降了58.1%,主要是与商品出口收入下降有关。这也意味着,俄罗斯油气收入在明显滑坡,俄罗斯未来财政压力将加剧,汇率稳定性也将受到挑战。比如,俄罗斯在去年年底的总统令中明确提出允许使用外币进行天然气结算;今年以来,俄罗斯国债收益率已经在明显上行,俄罗斯卢布再度呈现贬值趋势。

本文作者:李俊 梁中华,来源:梁中华宏观研究,原文标题:《俄罗斯经济:现状如何?(海通宏观 李俊、梁中华)》

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”