洪灝:硅谷银行倒闭 当美债变成了血债

昨夜,硅谷银行由美国存款保险公司正式接管,股票停牌。硅谷银行曾是美国存款增长最快的银行,一度存款年增长从600亿美元飙升至1200亿美元,远远超过了美国最大的银行极品摩根。

2020年新冠疫情之后,美联储用货币政策抗疫,家庭储蓄存款一度达到约10000亿美元,广义货币M2增长超25%。很多人看多美股,认为这些巨量的闲置现金总有一天会入市化身为股票。显然,很多人忘记了会计复式记账原则 -有借必有贷。

对于像硅谷这样的银行来说,一千多亿美元的存款,账本上全是硅谷最大最蓝的创投公司和科技新贵,包括了硅谷教父Peter Thiel的创始人基金Founder‘s Fund,它应该如何进行流动性管理?既然美联储利率是零,那么就都买全世界最安全的资产—短期美债吧。还可以吃点利息,挣点小钱。

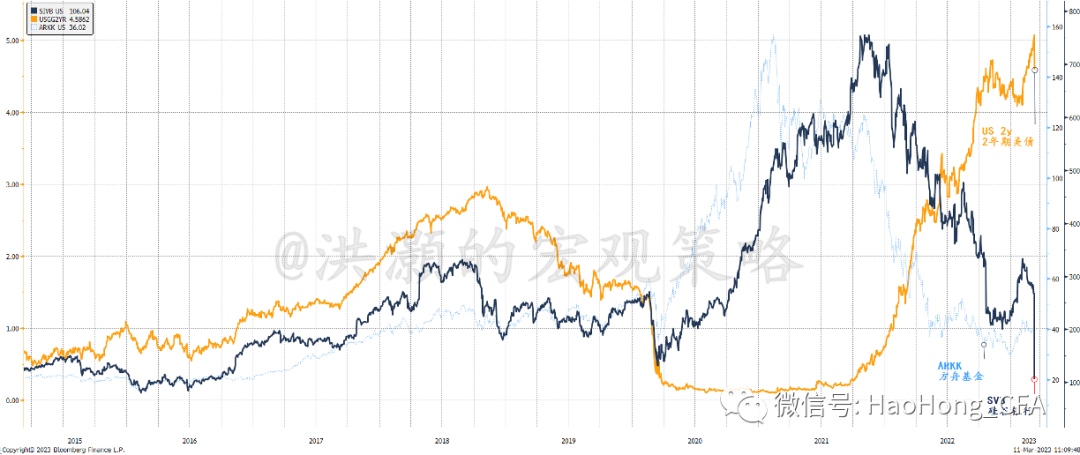

然而好景不长。到了2021年底,美国通胀开始大幅飙升,美联储货币政策开始拿捏不住,短端美债收益率同时开始大幅上扬,导致了美债2022年的暴跌是1800年、两百多年有史以来之最。突然,全球最安全的资产变成了风暴之眼(如图)。

此刻,硅谷银行账上的美债持仓开始血亏。即便是还没有卖,记账上也需要以市价来计算mark to market。硅谷的市价计价的损失已经超过了其股本总额。评级公司一刻也没有耽误,开始准备下调硅谷银行的评级。

但存款利率依然接近零。美国老百姓也不想就这么眼睁睁地被收割,开始把银行存款取出来买现在收益率已经接近4%的货币基金。如果硅谷银行大幅上调存款利息,那么它的利差收入就会减少,还要支付额外的流动性。这时,硅谷发现自己进退维谷。

硅谷的投行高盛看到了这个佣金机会,开始建议硅谷卖掉一部分美债组合,同时卖22.5亿美元的股票以补充资本金。这个主意,真是馊得不能再馊:融资路演时被迫披露的数据显示,硅谷的客户在大规模取钱,硅谷的存款大量流失。如果不是路演披露,本来市场并不知道详情。现在,市场认为硅谷快破产了,更加速挤提。然后,就是本文开头的那一幕。由于硅谷都是大客户,存款远超25万美元,因此硅谷银行95%以上的存款不适应于美国存款保险上限25万美元的保护条款。

必然有很多其它地方性银行在使用类似的手段进行现金管理。在美债短端收益率飙升的今天,它们必然面临着同样的风险。这也解释了为什么市场一厢情愿地认为美联储将很快停止加息。显然,屁股决定了他们的脑袋。当然,现在美联储的货币政策必须考虑对于美国银行业的影响。鲍叔最近总是说,要“全面考虑数据 the totality of data”。昨夜,市场出于避险需求躲在美债短端,收益率开始大幅下降。

很多人继续对于美债收益率曲线历史性倒挂不以为然。其实,收益率曲线的倒挂就是一种风险的扭曲。这种形态是不可能持续的。而它的扭转,必将天崩地裂。虽然长期风险稳定,但是短端风险的高企。而我们需要活过了短期,才能看到长期。

“但这种长期预测对于当下毫无帮助。长期,我们早死了。经济学家这工作太容易了,太无用了。在暴风雨来临之际,经济学家只能告诉我们暴风雨总会过去,之后大海又将重归平静。” — 凯恩斯