硅谷银行24小时轰然倒塌,谁是下一家?这10家银行恐首当其冲

当地时间3月10日,根据美国联邦存款保险公司(FDIC)发布的一份声明,美国加州金融保护和创新部(DFPI)当日宣布关闭美国硅谷银行(Silicon Valley Bank,SVB),并任命FDIC为破产管理人。

24小时之内,掌握近2100亿美元资产、全美排行第十六的硅谷银行轰然倒下,成为2008年金融危机以来美国最大的银行倒闭案。

疫情期间美国超宽松的货币政策带来了美国银行业的存款量飙升,而同硅谷银行一样,许多银行都以存款为抵押投资了大量债券等金融产品,而随着加息环境下的债券贬值和存款量下滑,面临麻烦的银行远不止硅谷银行一家。

从股价遭抛售的幅度和净息差等财务指标来看,同在加州的第一共和银行、西太平洋合众银行,以及侧重加密货币业务的Signature Bank等中小银行都面临很大的风险。

硅谷银行倒闭之后,谁是下一家?SVB事件会不会进一步传导至美国银行体系,引发新一轮的金融海啸?

硅谷银行爆雷,这10家美国银行恐步后尘?

就在两年前,硅谷银行面临的问题正好相反,是钱太多了。据彭博社统计,2021年3月之前的12个月里,硅谷银行的存款量翻倍至1240亿美元,远超摩根大通同期24%的增长。硅谷银行用这些存款为抵押,买入了大量的抵押支持证券(MBS)和长期国债。到2022年年底,按市值计价,硅谷银行的持有至到期证券的损失已经超过150亿美元。

同硅谷银行一样,不少美国银行都以增长的存款为抵押,投资了大量债券等金融产品,而随着加息环境下的债券贬值和存款量下滑,它们也将面临相似风险。

上海交通大学高级金融学院教授、前美联储高级经济学家胡捷对《每日经济新闻》记者表示,在美联储提息降息的大循环之下,所有商业银行都需要未雨绸缪,为各种各样的风险做准备,一般来说不会有太大问题。“硅谷银行的问题在于存户结构单一,主要是以硅谷的科技公司为主,这些公司本身多数没有盈利,主要靠融资维持。进入2022年之后,货币宽松的环境收紧,许多公司融不到钱就只好靠消耗存款维持。这就造成了硅谷银行存款下降,其以亏损价格出售债券等融资动作造成了恐慌,导致了更多公司去提款,形成了一个滚雪球式的恶性循环。”

“在美国的头部银行中,像硅谷银行的存户结构如此偏门的应该说是很罕见的。面临和硅谷银行类似风险的应该是一些中小银行,特别是硅谷周边的中小银行,”胡捷表示。

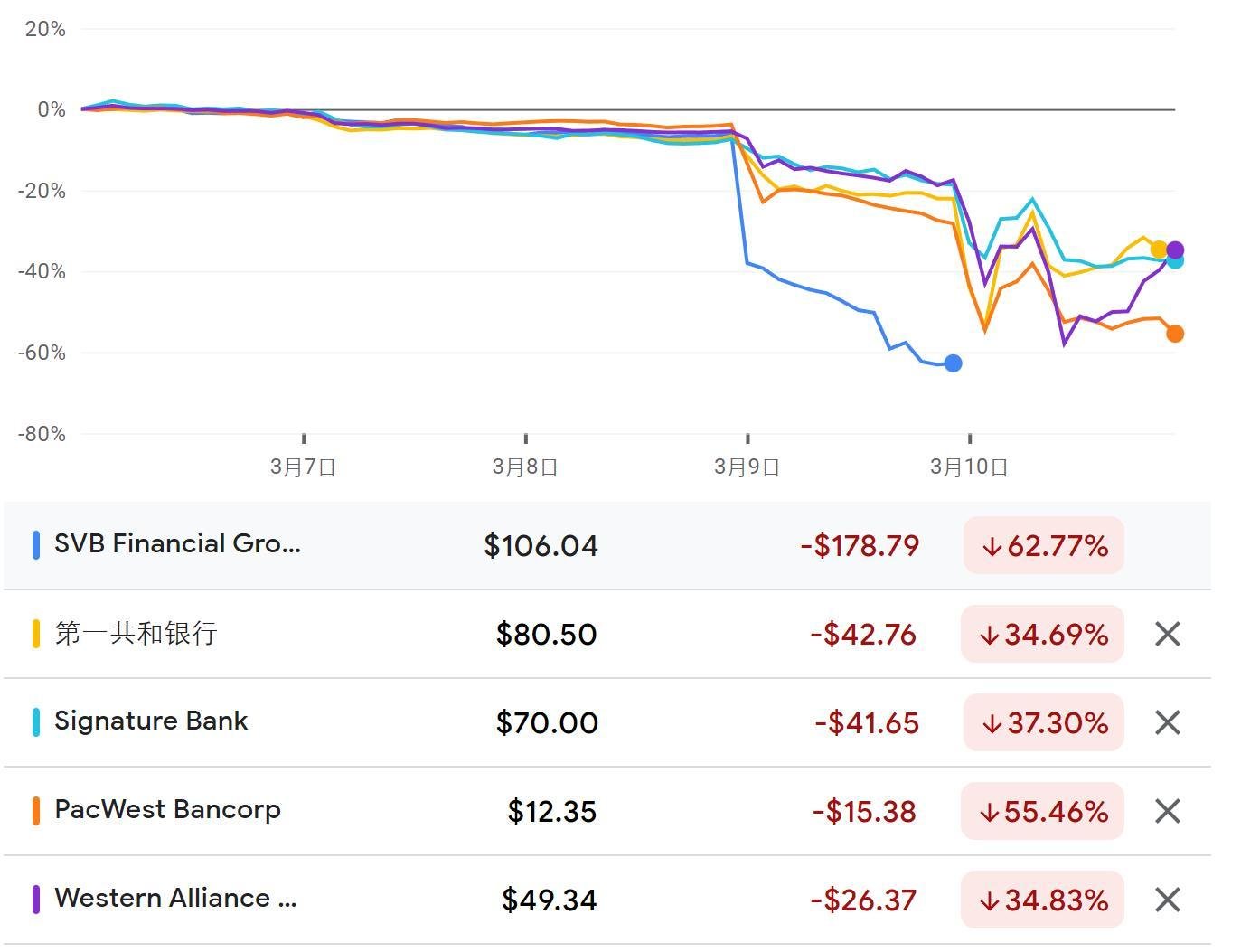

银行股股价的表现也证实了这一点。在硅谷银行为自救苦苦挣扎、股价暴跌遭停牌之际,3月10日的美股早盘,第一共和银行(First Republic Bank)、西太平洋合众银行(PacWest Bancorp)、阿莱恩斯西部银行(Western Alliance Bancorporation)以及对加密货币友好的Signature Bank均因跌幅过大而遭停牌,而全国性大行如摩根士丹利、美国银行等跌幅较小,摩根大通10日甚至逆市上扬,收涨2.54%。

总体而言,美国银行业受到的冲击不容小觑,衡量美国银行业表现的基准指数KBW银行指数本周跌幅达15.8%,为2020年3月来的最大周跌幅。

本周股价跌幅最大的五家美国银行 图片来源:谷歌财经

除股价外,有媒体也通过净息差这一指标来衡量有步硅谷银行后尘风险的银行。据MarketWatch,在利息收入减去利息开支,再除以平均总资产之后,下述十家银行的净息差指标表现最差。

图片来源:每经制图

每经记者注意到,无论是股价暴跌(10日停牌前大跌52%,周跌幅33.7%),还是净息差表现(排名倒数第二),第一共和银行的数据都尤为突出。和硅谷银行同为“加州老乡”,第一共和银行令投资者担忧的原因也和硅谷银行类似。

同硅谷银行一样,第一共和银行的负债端也严重依赖存户的存款,前者主要来自硅谷的创业公司和风投机构,后者则主要来自富裕的个人客户。据财报,截至2022年底,第一共和银行共有1764亿元存款,约占总负债的90%,其中35%的存款是无利息的,68%的存款没有保险。在美联储加息之下,存户有更多的生息投资渠道,而无保险的存款在市场风声鹤唳的情况也更容易发生挤兑。

另一方面,硅谷银行投资的大量债券的公平市价实际上已经和资产负债表上登记的价格形成了较大差额,造成浮亏。同样的,第一共和银行的房地产抵押贷款、市政债券等资产在加息环境下表现不佳,其公平市价和资产负债表上的价值差额已经高达269亿美元。

类似的,同样位于加州的西太平洋合众银行的三分之二贷款投向了房地产领域,还有很大一部分投给了风投公司。位于纽约的Signature Bank近年来将主要业务转向加密货币产业,在美联储加息之下,加密货币行业同科创行业一样备受打击,Signature Bank面临严峻的流动性压力。本周,加密货币银行SilverGate就因资本不足而直接宣告关门大吉。

早在硅谷银行爆雷之前,上述几家中小银行就已经成了做空者最喜欢的狙击目标。纽约投资机构Whalen Global Advisor的主席Christopher Whalen对路透社表示,下周美股还会有血雨腥风,因为做空者会瞄准所有银行,特别是中小银行。

雷曼危机将重现?

硅谷银行的闪电式崩盘唤起了人们关于2008年雷曼危机的记忆,一场蔓延整个美国金融体系的危机会不会卷土重来,美国监管机构将如何介入?这成为投资者最关心的话题。

胡捷认为,由于硅谷银行的资产规模很大,所以和雷曼危机是有一定可比性的,但两起事件的区别是非常明显的。

“雷曼当年是在次级贷款衍生品上栽了跟头,但硅谷银行可以说还没有严重到资不抵债的地步,主要还是因为被着急取钱的存户搞得焦头烂额,然后引发连锁反应,越来越难办。雷曼危机给人一种猝不及防的感觉,最终造成了大量机构受牵连,但硅谷银行的事情脉络还是很清晰的,监管出手的动作也很快,我觉得应该很快就能压下去,”胡捷向《每日经济新闻》记者表示。

美国前财长萨默斯10日在接受彭博电视台采访时表达了类似的观点,认为硅谷银行不会造成大范围的系统性问题。他表示,美国几家大银行没有硅谷银行那种存款量和长期债券投资之间的不匹配。

萨默斯呼吁监管机构果断快速地介入。“现在不是道德风险说教或者叫人们吸取经验的时候,我们经济的压力和挑战已经够多了,”萨默斯表示。

3月10日,美国财政部长耶伦召集了美联储、美国联邦存款保险公司、美国货币总稽核办公室的官员开会,讨论硅谷银行事件的进展,并表达了对处理此类事情的信心。同一天,美国联邦存款保险公司宣布成立一家新的实体,接管了硅谷银行。

白宫经济顾问委员会主席塞西莉亚·劳斯同日表示,美国的银行体系已经和2008金融危机时有了根本性的区别。“我们的银行体系比2008年时要强韧得多,我们学到了很多教训,也有更好的工具。”

胡捷认为,美联储在经历了2008年金融危机之后,对于银行风险事件的判断、决策的果断性、工具的设计上已经非常成熟了。“美联储、联邦存款保险公司和货币总稽核办公室之间肯定是相互通气的,已经连夜开了会。这次接管也是一个联合的动作,动作非常快,因为他们胸有成竹,知道这种事情就该这么办,”胡捷表示。

据彭博社报道,美联储和联邦存款保险公司的官员早在9日就进驻了硅谷银行在加州的办公室摸排情况。到目前为止,美联储尚未就硅谷银行事件发表评论。

不过,也有市场人士持消极的观点。Christopher Whalen认为,美联储严重错估了加息对银行体系的冲击,假如更多银行破产,美联储将面临非常棘手的局面,甚至不得不停止加息。

对于硅谷银行被接管后的下一步安排,胡捷向《每日经济新闻》记者指出,首先的选项应该是有序地变现银行的资产,尽可能卖出合理的价钱来,“从目前情况来看,是应该能够把存户的存款都划出来的。” 此外,监管方还可以寻找入股的股东,或者寻找投资方直接收购,因为硅谷银行的实际资产结构还是不错的。

“还有一种方式就是美联储出手相救。假如美联储查看了硅谷银行的实际经营状况,认为它面临的主要是流动性问题,这种情况下美联储一般是愿意出手救助的。这种方式是最现成的,因为美联储一秒钟就可以把钱划给银行了,”胡捷表示,“最坏的情况是美联储不愿意出手,然后美国联邦存款保险公司也找不到接盘方,只能贱卖硅谷银行的资产,这种情况就会造成额外的损失。”

联邦存款保险公司对储户存款的最高保障额为25万美元,而硅谷银行的企业客户存款肯定远高于此。实际上,截至2022年底,硅谷银行国内存款的93%都是没有保险保障的。对于焦急等待取出存款发工资的硅谷企业而言,他们可能还得等上一段时间才有可能拿回存款,很多公司可能撑不到那个时候了。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”