分析师都在说硅谷银行是个案,真的如此吗?

独家抢先看

来源:华尔街见闻 王眉

数据显示,虽然硅谷银行的未实现亏损上升幅度最大,但其他银行也紧随其后。硅谷银行的未实现净亏损在2022年底飙升到了160亿美元,而所有美国银行的未实现亏损总计为6200亿美元。

硅谷银行倒闭后,市场最关心的就是硅谷银行到底只是个案,还是其问题在美国金融系统中普遍存在,从而会有更多的危机。

目前为止,多位华尔街分析师都认为,硅谷银行与其他银行存在不同之处,不可能造成更广泛的银行业问题,整个银行业不会受影响、尤其是大行。前财长萨默斯也表示,无系统风险。

其中,摩根士丹利的Manan Gosalia写道:“SIVB面临的融资压力是非常特殊的,不应被视为对其他地区性银行的解读。”他继续说:

SIVB主要为科技、生命科学和医疗保健行业的公司提供银行服务,是风投生态系统不可或缺的一部分。风险投资活动减少和现金消耗增加是SIVB客户面临的特殊压力,导致SIVB客户资金总额和表内存款下降。

尽管如此,我们一直认为SIVB有足够的流动性应对与风险投资客户烧钱相关的存款外流。SIVB拥有150亿美元现金,250亿美元新重新配置的短期证券,730亿美元的表外清理账户和回购基金,以及650亿美元的借款能力(FHLB和回购)。相对于1650亿美元的表内存款,这总共是1800亿美元的可用流动性。

然而,有没有相似的地方呢?

很多银行未实现净亏损也很大

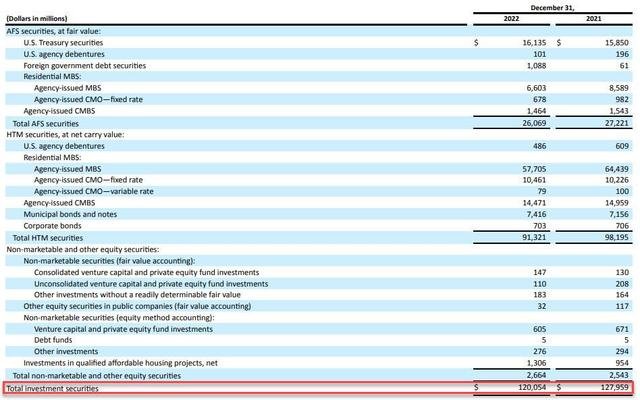

华尔街见闻此前提及,硅谷银行最大的特点是其证券敞口,该行基本上将其证券投资组合在债券市场的世纪最高点增加了700%。

在该行2120亿美元的总资产中,有1200亿美元是证券,其中大部分(577亿美元)是持有至到期的抵押贷款支持证券(MBS),抵押担保债券(CMO)有105亿美元;另外有260亿美元可随时出售的证券,其中160亿美元是美国国债。

在美联储以自沃尔克以来最快的速度加息之际,所有美国银行都将部分资金投入了美国国债和其他价值下跌的债券,硅谷银行投入最多,据报道,该行投资组合已膨胀至其总资产的57%。在美国74家主要银行中,没有其他银行的比例超过42%。

随着美联储加息,硅谷风险投资活动减少及科技公司现金消耗增加,导致硅谷银行存款外流加速,以至于被迫筹集股本或出售其证券组合,形成账面巨亏。

数据显示,硅谷银行的未实现净亏损在2022年底飙升到了160亿美元。

这一水平抹去了银行的所有账面权益。

并迫使该银行紧急进行资本重组,但最终以灾难性的失败告终。

那么其他银行呢?数据显示,虽然硅谷银行的未实现亏损上升幅度最大,但其他银行也紧随其后。

许多银行未实现亏损占账面权益的比例,也达到了很高的两位数。

从周五美股表现来看,银行业的溃败正在加速,市场显然担心,导致硅谷银行破产的并非“特殊情况”,许多小型和地区性银行可能也在深受其害。

假设危机加速蔓延,情况会恶化到什么程度?

按彭博社的计算,美国联邦存款保险公司提交的文件显示,截至去年底,所有美国银行的可供出售和持有至到期的投资组合的未实现亏损总计为6200亿美元。文件指出,这些账面损失“显著减少了银行业的已报告股本资本”。

虽然大银行的盈利能力很强,账面亏损只是限制了它们潜在的股票回购,而在其他方面并不是一个主要问题,但目前正面临准备金限制的小银行就没有这么幸运了。

今年1月时,当被媒体问及是否考虑重组资产负债表时,硅谷银行首席财务官Daniel Beck坚定地表示,该行不打算对其可供出售的证券投资组合发起任何大规模挑战。

一个月前,Beck表示,该行能够将某些客户转移到一种表外产品中,从而为公司提供了900亿美元的流动性。他还指出,该行能够以其投资证券组合为抵押借款。Beck说:“因此,在你甚至还没有到可供出售的账簿之前,你就有了价值700亿美元的额外借款能力。”

如今回想起来,他没有额外的能力。现在,市场将积极寻找其他小银行(实际上并不是那么小)是否也存在同样的风险。

华尔街见闻此前提及,还有十家地区银行可能步硅谷银行后尘,除了第一共和银行(FRC),其他九家银行代码分别是CUBI、SASR、NYCB、FFWM、ALLY、DCOM、PPBI、PB、CLBK。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”