硅谷银行瞬间倒下,美国“稳定”的金融环境具有欺骗性?

当地时间3月10日,美国联邦存款保险公司(FDIC)宣布美国硅谷银行(Silicon Valley Bank,下称SVB)破产。

这是自2008年美国的华盛顿互助银行倒闭以来美国历史上第二大银行倒闭事件。美国高通胀、高利率的环境下,硅谷银行突然倒闭引起投资者的恐慌,殃及到其它银行股和整个股票市场。美国四大银行的市值在一天之内缩水520亿美元;标准普尔500指数周四和周五连跌两天,跌幅分别为1.85%、1.45%,10年期国债收益率跌2.06%、5.19%。

事发前,硅谷银行一直声誉良好。这家银行于1983年在美国成立,于1988年在纳斯达克IPO上市,在美国有29家办事处,海外有3家国际分公司,业务分布于印度、英国、以色列、加拿大、中国、德国等国。为何一家经营良好的银行突然被宣告破产?为何标准普尔公司和穆迪公司分别迟至周四、周五才调低硅谷银行的信用等级?

资产配置不当是倒闭主因

硅谷银行不是传统的商业银行。根据该银行官网数据,2022年,88%的福布斯10亿美元级别的科技创投公司是硅谷银行的客户;50%风投支持的科技和生命科学公司都与SVB建立银行关系;44%首次公开募股的美国风投支持公司是SVB用户。这充分说明了硅谷银行是科技创投企业的融资银行。硅谷银行的“投贷联动”模式的确符合创投公司的融资特点和需求,即是,硅谷银行贷款给经过风投机构A轮或A+轮投资的初创科技企业,指望这些公司用下一轮风投资金或被第三方收购的收购款偿还贷款。毫无疑问,“投贷联动”不仅能解决初创企业融资难问题,还能在科技快速发展的大环境下帮助硅谷银行获得巨额利润。

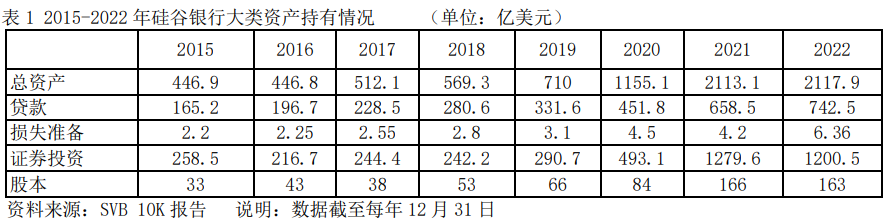

硅谷银行主要业务包括私募基金融资、风险基金融资、刚起步的基金发起人融资(基本低于行业标准)、风投公司业务、公司风投业务、有限合伙人融资,即贷款对象为科技创投公司,而不是普通企业或家庭,因此银行业务风险就高于同业。当科技创投活动活跃时,硅谷银行自然处于高速增长期,然而当科技创投活动降温或重新洗牌时,银行业务受到冲击,经营风险剧增。如表1,2015年硅谷银行总资产为446.9亿美元,属于典型的中小银行,但随着人工智能、区块链、云计算、大数据分析等创新技术兴起,硅谷银行总资产由2018年的569.3亿飙升至2022年的2117.9亿,迅速成为全美第十六大银行。

银行业务高速增长掩盖了其经营模式的脆弱性,科技行业发展减速时硅谷银行的问题才被彻底放大。科技创投公司初始基金需要像硅谷银行这样的金融机构提供,当发展到一定规模时,大型商业银行、投资机构、基金管理公司或亿万富豪介入,所以这些创投公司历来不缺钱,相反把许多钱存入硅谷银行。2015-2022年,硅谷银行贷款增长速度并没有与资产规模同步,贷款与总资产的占比分别为37%、44%、44.6%、49.3%、46.7%、39.1%、31.2%、35.1%,因此银行必须用大量的闲置资金购买各类债券,最终导致银行偏离了传统信贷业务,业务重心移至资产理财业务。2022年,纳斯达克指数惨跌33.1%,科技行业遭遇寒冬,硅谷银行流动性风险就开始显露出来。2022年,银行的贷款损失准备金上升至6.36亿美元,科技股深度下跌的影响已反映到银行财务报表里。摆在硅谷银行面前的唯一选择就是补充资本金。

美联储激进加息“雪上加霜”

硅谷银行手中持有客户大量存款,总资产快速扩展,但银行客户贷款需求不旺,许多闲置资金躺在银行账本上,银行只能投资有价证券。如上表,2020-2022年,硅谷银行的有价证券市值分别为493.1亿、1279.6亿、1200.5亿美元。据银行年度报表,硅谷银行证券组合包括两类:可供出售债券(AFS)和持有至到期债券。以2021年为例,硅谷银行持有的可供出售债券规模为272.2亿美元,其中国债158.5亿美元,联邦机构(金利美、房利美、房地美)发行的房贷抵押债券85.9亿美元及商业地产贷款抵押债券14.6亿美元;持有至到期债券组合市值为982亿美元,其中机构发行的住宅贷款抵押债券644.4亿美元、商业房产贷款抵押债券150亿美元。

2022年,美联储激进加息让硅谷银行措手不及、时机把握欠佳。2022年末,硅谷银行持有的可供出售债券规模为260.7亿美元,其中国债161.4亿美元,联邦机构发行的房贷抵押债券66亿美元、商业地产贷款抵押债券15.4亿美元;持有至到期债券组合市值为913.2亿美元,其中机构发行的住宅贷款抵押债券577.1亿美元、商业房产贷款抵押债券144.7亿美元。换言之,硅谷银行2022年几乎没有调整证券投资策略。疫情暴发后,美联储不断下调政策目标利率,同时制造了美国史上最大的债券泡沫,2022年激进加息刺破了这个泡沫,导致市场基准利率——美国10年期国债价格由130.47元跌至112.3元,即跌13.9%。硅谷银行持有的债券价值暴跌,2022年末浮动亏损达到177亿美元(2021年仅16.5亿美元),其中可售出债券浮亏25.3亿美元,持有到期日债券浮亏151.6亿美元。

当硅谷银行亟需补充资本金时,却发现环境变化太快了,在高通胀、高利率、超低失业率的金融环境下,卖掉银行所持有的部分投资证券根本解决不了燃眉之急,因为卖掉越多,浮动亏损变为实际亏损,银行资本缺口越来越大。去年国债跌得如此惨烈,联邦机构发行的各类债券更是跌得惨不忍睹。2022年12月31日,硅谷银行的现金资产为138亿美元,在巨大的挤兑潮前这点现金无济于事。资信评级公司降低了硅谷银行的信用评级,硅谷银行再筹资无门,倒闭是唯一的出路。谁愿意登上即将沉没的巨轮?

硅谷银行倒闭意味着什么?

硅谷银行倒闭可能是偶然事件,但偶然中却有一定的必然性。硅谷银行倒闭预示着科技行业正经历一个大洗牌时期,各种创投企业繁多,但真正能生存下来的并不多,能商业化的项目就更少。在大浪淘沙过程中,只有少数独角兽公司能发展成今天的苹果、微软、谷歌、亚马逊、脸书等科技巨头。事发如此突然令投资者非常困惑,2022年底,硅谷银行财务报表显示,一级股本经风险调整的资本充足率(CET1)为12.05%(高于规定的7%),可银行瞬间变脸,难道数据不可信吗?

硅谷银行倒闭还意味着,当下的科技创投环境变了。美国正经历着以前未曾有过的高通胀、高利率、低失业等棘手问题,以及国内政治分裂、国际经济关系恶化的环境。在此背景下,美联储货币政策失灵,激进加息既不治标也不治本,因为仅靠货币政策是不够的,需要多管齐下。

美联储一手导演了债券市场泡沫,随后又一手刺破泡沫,美联储自己持有的庞大债券资产同样损失惨重,更何况金融企业?如此看来,目前美国的金融环境稳定有一定的欺骗性。如果美联储持续拉高利率,更多的金融服务公司会陷入困境。从通胀态势和就业市场状况看,美联储至少还要加50个基点,金融市场风险已开始上升。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”