银行财眼丨曝捷信消金放贷年化利率36% 28岁女生未逾期母亲却遭电话催收

独家抢先看

凤凰网财经《银行财眼》出品 文丨潇潇

爆料邮箱:gaoyue@ifeng.com

凤凰网财经《银行财眼》在315期间曝光捷信消费金融有限公司(下称“捷信消金”)放贷利率近40%后,同为捷信消金借贷人的张芳主动联系凤凰网财经《银行财眼》,表示自己正在承受高息贷款,并寻求帮助。

消费贷年化利率达36%

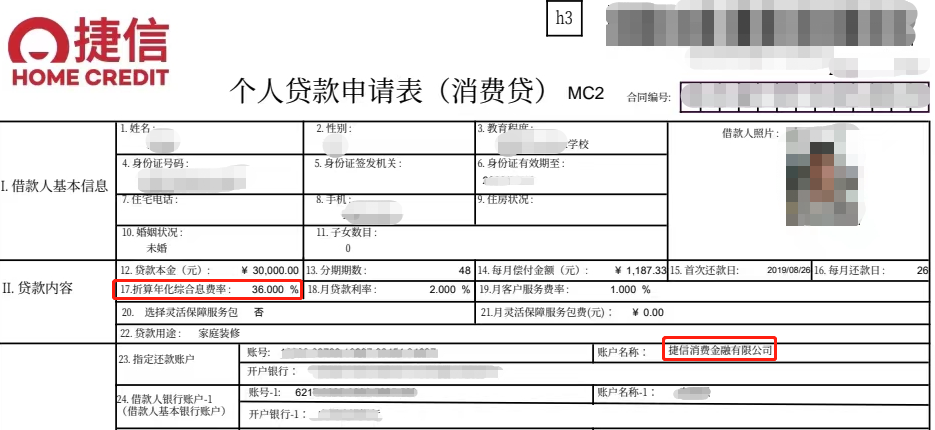

2019年7月26日,当时24岁的张芳因家庭装修需求,经捷信消金业务员介绍,与该机构签订贷款合同,申请消费贷款30000元,贷款期限48个月,月贷款利率2%,月客户服务费率1%,折算年化综合息费率为36%。

张芳消费贷申请表

张芳告诉凤凰网财经《银行财眼》,截至目前她还款43期,每期还款1187.33元,连本带利再加上服务费已还款5.1万,“利率太高了,找平台协商退回超24%的费用并结清贷款,但他们不同意”。

张芳还款记录截图

张芳申请贷款的捷信消金不是一家小平台,其成立于2010年底,是银监会批准设立的首批四家试点消费金融公司之一,也是中国首家外商独资的消费金融公司。捷信消金注册资本70亿元,股东为国际领先的消费金融服务提供商捷信集团。

凤凰网财经《银行财眼》就张芳遇到的消费贷高息问题,咨询了北京威诺律师事务所主任杨兆全。他认为,“捷信消金放贷年化利率36%是不合规的。最高人民法院于2018年4月4日发布的《关于充分发挥审判职能作用为企业创新创业营造良好法治环境的通知》(法【2018】1号)第5条规定:对商业银行、典当行、小额贷款公司等金融机构以不合理收费变相收取高息的,参照民间借贷利率标准处理,降低企业融资成本。该司法解释进一步明确了金融机构收取各种费用的上限应参考民间借贷利率标准处理,即不得超过24%。这也意味着,即便是持牌金融机构,综合年化利率也不应当超过24%。”

对于张芳“找捷信消金协商退回年化利率超出24%的费用”这一诉求,杨兆全律师表示,“实践中,法院判决不一致,有法院支持此诉求。根据《关于充分发挥审判职能作用为企业创新创业营造良好法治环境的通知》(法【2018】1号)第5条规定,在司法实践庭审中,法院可以依职权对超过24%的部分进行调减,对借款人已支付的超过24%的费用,可以调整用于支付尚欠的费用。”

未逾期却收到催收电话

承受高息贷款之外,张芳还遇到了另一个困扰——未逾期时却收到捷信消金的催收电话。

张芳向凤凰网财经《银行财眼》表示,在没逾期的情况下,就有自称捷信消金工作人员给她打催收电话,“刚开始让我提前还全部贷款,恐吓说已经起诉我,两天不还律师函寄到家,后面又说有提前还款的优惠可以申请,忽悠我提前还。但我试了不能提前还,(捷信消金)就给我母亲打电话说要起诉我,让他们给我出钱,最多的时候(捷信消金)一天能打10个电话来催收”。

捷信消金多次催收

值得一提的是,张芳申请消费贷时家庭成员只填写了父亲的电话,她对捷信消金如何取得母亲电话百思不得其解。

对于张芳遭遇暴力催收的问题,北京威诺律师事务所主任杨兆全向凤凰网财经《银行财眼》表示,捷信消金催收的行为构成违规。“根据《民法典》相关规定,民间借贷中,合同当事人对借款偿还期限有约定的,应当按照约定履行。如借款方能够按照合同约定履行相应义务的,则出借人应遵守双方关于还款期限的约定。因此,在金融消费领域,用户在未逾期且按约履行还款义务的情况下,借贷人要求借款方提前还清剩余全部贷款的,构成违规。”

另外,捷信消金致电张芳母亲进行催收的行为侵犯了借贷人张芳的隐私权。杨兆全进一步指出,“《民法典》第一千零三十四条明确了个人信息受法律保护。因此,在金融消费领域中,同样应当遵循此规定。如果借贷人在贷款申请中,只填写了借贷人父亲的电话号码,而催款方实际联系的却是借贷人的其他家庭成员,则催款方很可能通过第三方渠道非法或违法获取了借贷人应受法律所保护的个人信息。因此,在无借贷人明确授权情况下,公开、使用或披露借贷人个人信息的,可能构成对借贷人隐私权的侵犯。”

无法提前还款

受催收困扰的张芳一度想要申请提前还款,没想到又遇到一个难题——没有提前还款的入口。从张芳提供的截图来看,在捷信消金APP的提前还款页面中,只显示还款日期以及还款总额,并没有能进行下一步操作的按钮。

捷信消金无提前还款入口

张芳表示,在捷信消金的官方公众号上,点击提前还款却被提示“无法使用此功能”,显示的人工客服电话并没有人工,永远是机器人。

凤凰网财经《银行财眼》发现,张芳提供的捷信消金提前还款人工客服电话与其官方公众号公布的客户服务热线一致。

捷信消金无提前还款入口

为了核实张芳反映的问题是否属实,凤凰网财经《银行财眼》多次拨打捷信消金的提前还款人工客服电话,但未能联系到人工客服,始终提示“人工客服在忙”。

杨兆全律师表示,捷信消金未提供提前还款入口导致消费者无法提前还款的行为,构成违规。“根据《消费者权益保护法》规定,金融服务提供者应当为消费者提供方便、快捷服务,不得以不合理的方式拒绝消费者提出的合理要求。《网络借贷信息中介机构业务活动管理暂行办法》中规定,网络借贷信息中介机构应当在其自身平台上为借款人和出借人提供便捷的还款和收款服务。因此,金融服务平台应当为借款人提供提前还款入口,并在相应预付提前还款页面配有人工客服,以便充分保障借款人提前还款相关权利的行使。故因金融服务提供者未提供提前还款入口及相应人工客服,导致消费者无法提前还款的,构成违规。”

此外,张芳向凤凰网财经《银行财眼》吐槽,“不仅没有还款入口,他们(捷信消金)的还款提示还写着,申请(提前还款)后还要(继续)还3期才可以提前还款。我现在申请,页面显示的申请提前还款日期为三个月后的6月26日。”

根据张芳提供的消费贷合同,她没有购买“灵活保障服务包”,属于下图第②类情况——应连续足额偿还3期期款后才可以提出提前还款申请。

张芳消费贷合同截图

北京威诺律师事务所主任杨兆全认为,捷信消金要求张芳还款3个月后才能申请提前还款的合同构成违规。“根据《民法典》第497条规定,不合理的加重一方责任或限制一方主要权利的,该格式条款无效。在借贷合同中,借款人有权在任何时候提前偿还贷款,银行或其他金融机构不得设置过分苛刻的条件,或者限制借款人提前的权利。因此,如贷款人在消费贷合同中亦有关于‘借款人申请提前还款还需要再还款3个月方能申请’的约定,构成违规。”

“3月26日我没有还款,今天(3月27日)来了好多催收电话。”28岁的张芳最后表示,“借款3万已经还款5万多,利率太高,后面我不打算再还了。”

对于张芳与捷信消金消费贷的后续进展,凤凰网财经《银行财眼》将持续关注。(为保护受访者隐私,张芳为化名)