募资给员工发工资?键嘉医疗几乎0收入,实控人IPO前溢价千倍入股

凤凰网财经《上市公司研究院》出品

0收入能上市吗?

答案是,可以!

2022年6月10日,上交所发布了《科创板器械企业第五套上市标准适用指引》,其中提到,对于医疗器械企业,证监会将从核心技术产品范围、阶段性成果、市场空间、技术优势、持续经营能力、信息披露等方面给予指导。是否有营收、是否有产品上市或将不再是考核的硬指标。

近日,4年几乎0收入的杭州键嘉医疗科技股份有限公司(以下简称:键嘉医疗)向科创板递交了招股书,公司拟募资15.01亿元,投入手术机器人技术研发、研发中心建设、手术机器人及配套器械生产基地建设、营销网络建设以及补充流动资金。

凤凰网财经《上市公司研究院》发现,键嘉医疗虽然近几年几乎0收入,但花费可不少。比如销售费用,2019年至2022年前三季度分别花费59.58万元、163.42万元、735.15万元和3866.07万元,仅2022年前三季度就比2021年全年增加428.61%。

此外,凤凰网财经《上市公司研究院》还发现,键嘉医疗股东堪称豪华。其中,软银、高瓴、百度等纷纷为其站台,键嘉医疗的估值也因此水涨船高,短短四年暴涨60多倍。与此同时,公司实控人许靖控股的上海键佳以6.96万元新增入股键嘉医疗1.80%股份,被指不当得利。

4年几乎0收入宣传推广费暴增1973% 员工工资要靠募集资金来发

招股书显示,键嘉医疗在2019年和2020年实现非主营业务收入10.68万元、29.13万元,而2021年和2022年前三季度并未产生营收,均为0元。

那营收为0元的企业能上市吗?

据悉,2022年6月10日,上交所发布了《科创板器械企业第五套上市标准适用指引》,其中提到,对于医疗器械企业,证监会将从核心技术产品范围、阶段性成果、市场空间、技术优势、持续经营能力、信息披露等方面给予指导。是否有营收、是否有产品上市或将不再是考核的硬指标。

此外,港交所在2018年也曾公布主板《上市规则》第18A章“允许生物科技公司上市”,可以不需要满足盈利测试、市值/收益/现金流量测试或市值/收益测试的上市标准。

无论是港交所还是上交所科创板,在营收不佳的情况下,均允许生物科技类公司上市。不过,两年内0收入的公司,确实少见,上一家年收入低于1万元的上市公司是亚虹医药-U,其2021年的申报招股书显示,2020年营收为4574元。

键嘉医疗这几年虽然是0收入,但各项费用花费可不少。数据显示,2019年至2021年及2022年前9个月,公司净利润分别为-3228.09万元、-4991.92万元、-9918.21万元、-2.77亿元,合计亏损4.58亿元。

各项成本费用中,最高的一项是管理费用,2022年前三季度,键嘉医疗股利支付费用为1.7亿元,占管理费用85.6%,这部分费用主要是用于股权激励。

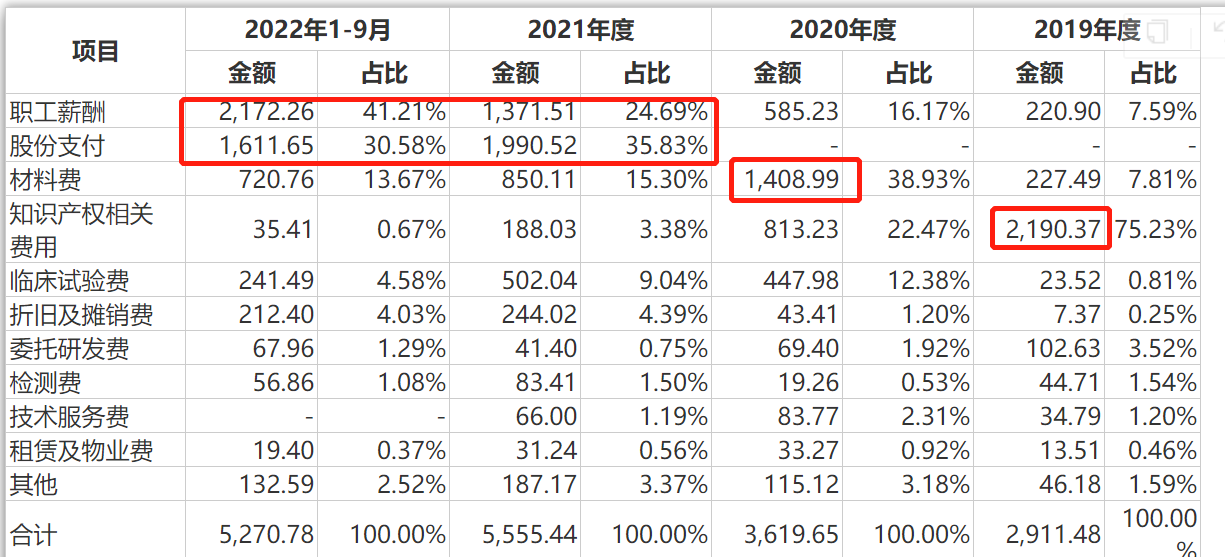

其次是研发费用,键嘉医疗2019年至2022年前三季度研发费用分别为2911.48万元、3619.65万元、5555.44万元及5270.78万元。

不过凤凰网财经《上市公司研究院》发现,2019年和2020年研发费用中支出最高的分别是知识产权相关费用和材料费,而2021年和2022年前三季度,支出最高的费用分别是职工薪酬和股份支付。

资料显示,截至2022年第三季度,键嘉医疗研发人员有76人,研发人员薪酬为2172.26万元,相当于人均28.58万元。

比研发费用低一点的是销售费用,报告期内,键嘉医疗销售费用分别为59.58万元、163.42万元、735.15万元和3866.07万元,其2022年前三季度销售费用较2021年全年增加426%。

其中,除股权激励费用外,销售费用主要增加的职工薪酬,2022年前三季度36名销售人员合计总薪酬为1092.76万元,人均30.35万元,比研发人员人均薪酬高1.77万元。

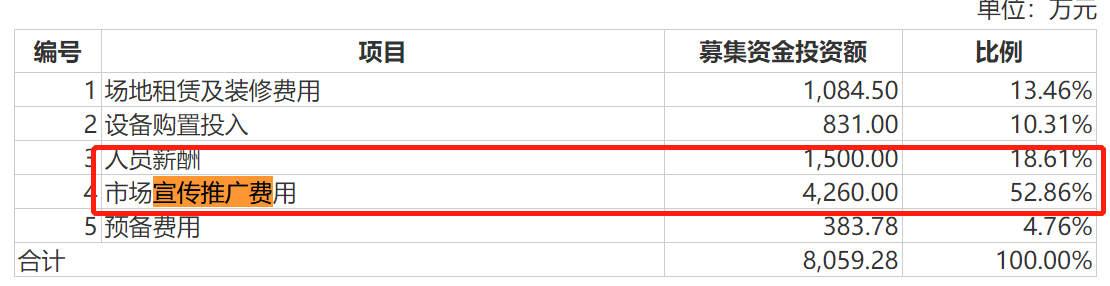

值得注意的是,键嘉医疗虽然没有盈利,但相关的宣传推广费并未减少,2021年宣传推广费为42.73万元,而2022年前三季度高达885.84万元,增幅达到1973%。此次募集资金用于营销网络建设项目中,52.86%用于市场宣传推广,18.61%用于给员工发工资。

软银、高瓴、百度站台 估值四年间暴涨60多倍

翻阅键嘉医疗的招股书,凤凰网财经《上市公司研究院》发现,键嘉医疗的股东堪称豪华。

其中,高瓴旗下珠海高瓴喻恒股权投资合伙企业(有限合伙)(简称“高瓴喻恒”)参与键嘉医疗两轮融资,累计投资1.08亿元,持有747.01万股,持股比例为12.45%;广州百度风投人工智能股权投资合伙企业(有限合伙)(简称“百度风投”)参与两轮融资,累计投资2297万元,持有312.70万股,持股比例为6.68%。复星医药间接通过谦达(天津)国际贸易有限公司(简称“谦达国际”)持有键嘉医疗5.13%股份。

此外,键嘉医疗还有三位外资股东。其中,老虎环球基金(Tiger GLOBAL)投资5000万美元(约3.44亿元),持有519.60万股,持股比例8.66%;洲嶺资本(LYFE)累计投资2.57亿元,持有464.75万股,持股比例为7.75%;软银中国资本投资5000万元,持有185.57万股,持股比例为3.09%。

需要注意的是,从2019年至2022年递交招股书前,键嘉医疗先后进行了多次增资和股权转让,其估值实现了几十倍的增长。

键嘉医疗前身键嘉有限第一次增资是在2019年2月,当时科发金鼎和普华锐昆以30元/注册资本认购了键嘉有限33.33万元的注册资本,认购后,键嘉有限注册资本为183.33万元,此时公司估值为5500万元。

同年5月份,百度风投以1600万元认购键嘉有限新增注册资本20.37万元,相当于78.53元/注册资本,3个月时间注册资本价格上涨135.59%,认购后,键嘉有限的注册资本为203.70万元,估值飙升至1.6亿元。

2020年12月,键嘉有限继续增资,此时公司注册资本由203.70万元增加至258.92万元。高瓴喻恒以7100万元认购新增注册资本37.14万元;百度风投以697万元认购新增注册资本5.52万元;谦达国际以1910万元认购新增注册资本9.99万元;洋济医疗以90万元认购新增注册资本0.47万元;浩羿投资以400万元认购新增注册资本2.09万元。

此时,增资价格相当于是191.17元/注册资本,估值进一步升至4.95亿元,是2019年5月份的2.4倍。

2021年4月,键嘉有限一致行动人宋亦旭妻子彭晴晴和另一位自然人梁芳果分别将持有2.59万元注册资本以1080万元转让给LYFE,此时转让单价为417.12元/注册资本,4个月的时间,注册资本价格又翻了1倍多,公司估值在12亿元左右。

同月,键嘉有限注册资本从287.68万元增加至335.63万元,由软银、高瓴喻恒、浩羿投资、谦达国际认购,此时公司估值升至14亿元,

而在4个月后,2021年8月,梁芳果又将持有的10.37万元注册资本以3090.83万元转让给一致行动人乔天,此时的转让价格又为297.95元/注册资本,价格较4月份下降了119.17元/注册资本。

2022年1月,键嘉有限注册资本由335.63万元增加至370.54万元,其中Tiger GLOBAL以5000万美元认缴33.56万元注册资本,LYFE以200万美元认缴1.34万元注册资本。此时,注册资本单价已经飙升至1000元左右(美元兑人民按照7:1),是2021年4月份股权转让价格的2.5倍。此时,键嘉有限的估值已经攀升至37亿元左右。

此时公司的估值,已经较2019年第一次增资时暴涨了67倍,而据公司刚成立时,许靖、乔天等人认缴的150万元,估值翻了2000多倍。

业绩没有任何明显增长,公司估值却在短短几年翻了几十倍,对于估值暴增,键嘉医疗也未在招股书中过多解释。

突击入股?实控人许靖IPO前低价获股被指不当得利

需要注意的是,键嘉医疗估值上升之际,公司进行了几次股权激励,价格均是1元/注册资本。

最近的一次股权激励发生在2022年8月,当时上海键加以10.07万元认缴10.07万元新增注册资本,上海键佳以6.96万元认缴6.96万元新增注册资本。

其中,上海键加共有24位合伙人,许靖持股33.42%,上海键佳一共有2位合伙人,许靖持有94.69%,乔天持有5.31%。

不难看出,此次以1元/注册资本增资的最大获利方是键嘉医疗实控人许靖。

IPO之前实控人以股权激励的方式低价购入公司股份,而产生的股份支付费用却由公司来承担,因此该行为被投资者质疑是否存在不当得利的行为。

值得一提的是,键嘉医疗是在今年4月份递交的招股书,而公司股权激励增资的日期发生在2022年8月份,前后时间不到8个月,而证监会定义“突击入股”主要查看指拟上市公司在上市申报材料前的1年内,是否有机构或者个人通过增资或受让等方式成为公司新股东的情形。

从键嘉医疗目前的股权变化来看,或许是监管重点关注的对象。

凤凰网财经《上市公司研究院》也就以上问题向键嘉医疗发送了求证函,截止发稿,公司暂未回应。