贵阳银行被大V质疑“采购假数据库”!不良率增幅位列A股城商行首位丨银行财眼

独家抢先看

凤凰网财经《银行财眼》 文丨潇潇

爆料邮箱:gaoyue@ifeng.com

核心提示:

1、有微博大V近日爆料“贵阳银行2020年耗资4.27亿采购的易鲸捷国产数据库是假货,实际为甲骨文数据库贴牌。”对此,凤凰网财经《银行财眼》致电该行投资者热线进行求证,对方表示“本次上线的新系统是新核心业务系统,具体使用哪个数据库并不清楚”。

2、据10月27日披露的三季报显示,贵阳银行前三季度营收114.43亿元,同比下降5.18%;归母净利润42.6亿元,同比下降2.93%,是唯二净利润增速为负的上市城商行。

3、截至2023年9月末,贵阳银行不良贷款余额合计为51.57亿元,较上年末增长24.44%;不良贷款率1.62%,较上年末增加0.17个百分点,在42家A股银行中增幅最大。

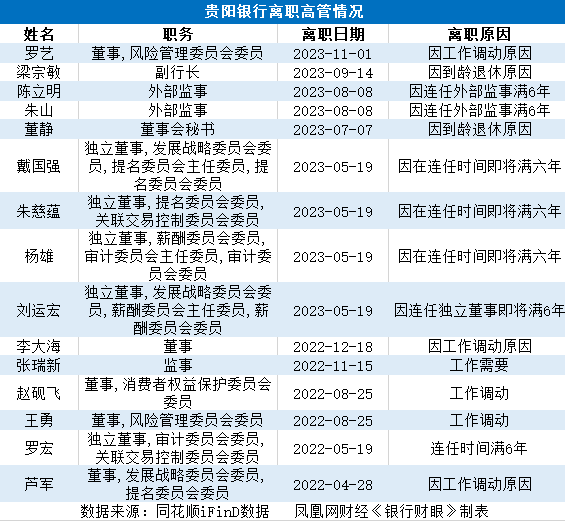

4、11月1日,贵阳银行董事、董事会风险管理委员会委员罗艺因工作调动原因离职,这是该行年内第9位离职的高管。近一年半时间左右,贵阳银行已有15位董监高离职。

-----------------------------------------------

七年前,贵阳银行在上交所上市,成为中西部首家A股上市城商行;七年后,这家银行陷入“多事之秋”。

一方面,贵阳银行近日陷入“采购假数据库”风波;另一方面,10月末披露的三季报显示,贵阳银行营收、净利润双降,而不良贷款规模、不良率却双双增长。

凤凰网财经《银行财眼》还发现,贵阳银行人事变动频繁,近一年半以来已有15位董监高离职。

陷入“采购假数据库”风波

11月6日,知名职业打假人王海在微博爆料称,“贵阳银行上线的新核心业务系统,其中的数据库供应商由原定的易鲸捷信息技术有限公司(下称“易鲸捷”)改为甲骨文股份有限公司Oracle(下称“甲骨文”)。

几天之前,另一位微博大V爆料称,“贵阳银行2020年耗资4.27亿采购的易鲸捷国产数据库是假货,实际为甲骨文数据库贴牌。”

两位大V的爆料让贵阳银行陷入“采购假数据库”风波。

对此,易鲸捷表示“甲骨文的产品属于企业版商业化产品,未曾开源,两家产品的架构也不同,易鲸捷没有贴牌国外数据库,更不可能贴牌甲骨文数据库”。

据凤凰网财经《银行财眼》不完全统计,贵阳银行曾两次采购易鲸捷国产数据库,分别在2019年2月以及2020年10月,两次的采购金额分别为4398万元、4.27亿元,合计4.71亿元。

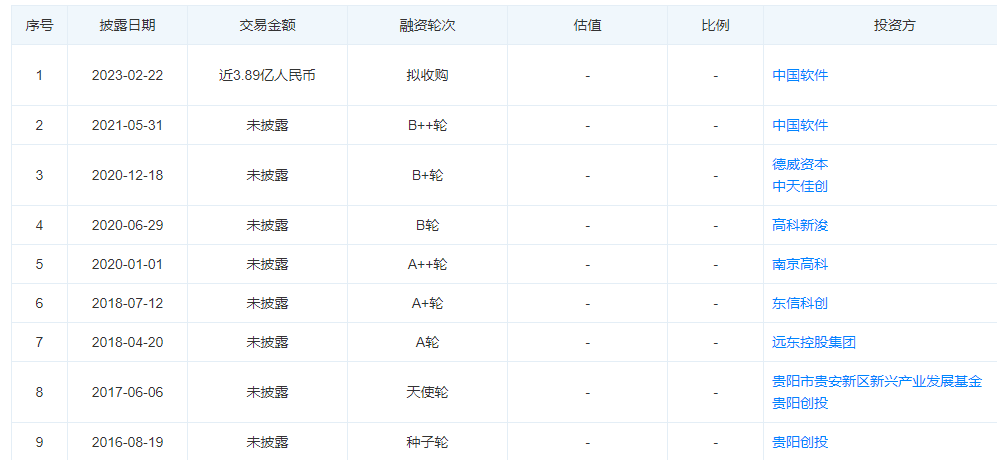

易鲸捷成立于2015年12月,是一家软件和信息技术公司。据天眼查数据显示,2016年至今,共获得9轮融资。其中,今年2月,中国软件和全资孙公司出资近3.89亿元拟收购易鲸捷。

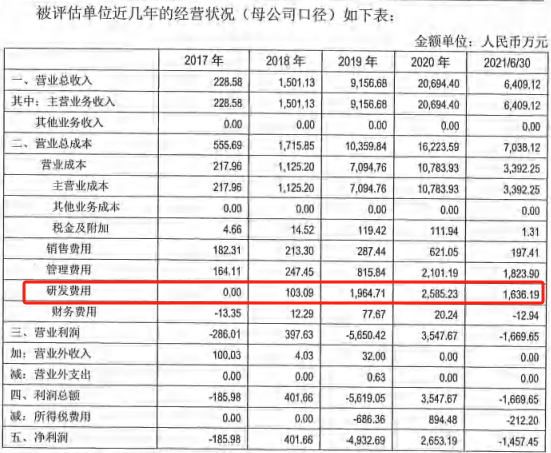

据中国软件对易鲸捷的评估报告显示,2017年,易鲸捷的研发费用为0元,此后的三年该公司研发费用分别为103.09万元、1964.71万元、2585.23万元。

也就是说,贵阳银行合计4.71亿的大项目,被一家研发投入仅三年、研发经费合计4653万元的初创公司中标了。

另一个被市场质疑的问题是,贵阳银行采购易鲸捷国产数据库后的近三年时间里,都没有正式上线。

2021年5月,中国软件对易鲸捷的评估报告显示,贵阳银行采购的核心交易主库计划明年(2022年)上半年正式上线。

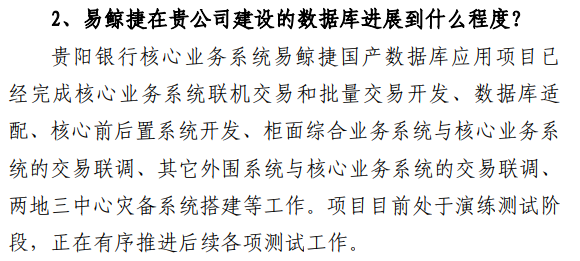

但过了两年,贵阳银行采购的易鲸捷国产数据库仍未能上线。据该行8月末披露的《2023年半年度业绩说明会记录》信息,核心业务系统易鲸捷国产数据库应用项目处于测试阶段。

今年11月6日,贵阳银行发布公告称“新系统已成功上线”。由于两位大V此前爆料,该行新系统使用的是易鲸捷国产数据库还是甲骨文数据库备受市场关注。

对此,凤凰网财经《银行财眼》致电贵阳银行投资者热线进行求证,对方表示“本次上线的新系统是新核心业务系统,具体使用哪个数据库并不清楚”;对于“2020年采购的易鲸捷国产数据库是否正式上线过”的问题,对方回复“具体情况不太清楚。”

营收净利双降,不良率增幅位列A股城商行首位

业绩表现不理想,是贵阳银行面临的另一个问题。

据10月27日披露的三季报显示,贵阳银行前三季度营收114.43亿元,同比下降5.18%;归母净利润42.6亿元,同比下降2.93%,是唯二净利润增速为负的上市城商行,另一家是郑州银行。

对此,贵阳银行在三季报中表示,业绩下滑的主要原因有两个。首先,受存量资产调降利率和新发放贷款利率下行影响,信贷类资产收益率有所下降,叠加存款定期化导致付息成本压降难度较大,净息差进一步收窄;另外,受资本市场波动和投资者风险偏好变化等因素影响,理财业务收入有所下降。

贵阳银行利息净收入占总营收的比例近九成。2023年前三季度,贵阳银行实现利息净收入102.75亿元,同比减少3.72%;净息差为2.14%,同比减少0.22个百分点。

非息收入中,今年前三季度,该行手续费及佣金净收入为2.37亿元,同比减少约41.5%。

业绩不理想的同时,贵阳银行的资产质量也在下滑。截至2023年9月末,贵阳银行不良贷款余额合计为51.57亿元,较上年末增长24.44%;不良贷款率1.62%,较上年末增加0.17个百分点。

凤凰网财经《银行财眼》注意到,今年以来,A股42家银行的不良款整体呈现压降态势。与去年末相比,共有30家不良率下降,6家持平,6家上涨。其中,贵阳银行不良率较2022年末增加0.17个百分点,在42家A股银行中增幅最大。

对于不良率增加,贵阳银行表示主要原因系个别区域性房地产业客户风险暴露。

今年6月末,联合资信对贵阳银行发布信用评级报告。报告显示,2022年,受阶段性欠息类贷款明显增长的影响,贵阳银行逾期贷款整体增长较快,考虑到该行客户结构中抗风险能力相对较弱的小微企业占比较高、贵州省整体债务率较高、域内企业偿债压力增加等因素,其信贷资产质量仍面临下行压力,未来资产质量变化情况需保持关注。

近一年半15位董监高离职

业绩不理想的同时,贵阳银行近年来人事变动频繁。

11月1日,贵阳银行董事、董事会风险管理委员会委员罗艺因工作调动原因离职,这是该行年内第9位离职的高管。

今年5月,因连任时间即将满6年,贵阳银行四名独立董事在同一天集体离职。今年7月至9月,贵阳银行董秘董静和副行长梁宗敏先后因到龄退休离职,外部监事陈立明、朱山因连任时间满6年而同日离职。

此前2022年,贵阳银行也有6位高管离职。

其中,芦军、王勇、赵砚飞、李大海4位董事以及监事张瑞新因工作调动离职,独立董事罗宏连任时间满6年离职。

也就是说,近一年半时间左右,贵阳银行已有15位董监高离职。

贵阳银行董事长张正海在2022年年报中表示,资产质量是可持续发展必须守住的“生命线”,要深入推进“新增不良融资防御战、潜在风险阻击战、不良资产歼灭战”。树牢正确的业绩观,争创优良业绩。同时,推进“内控合规管理建设年”行动,强化违规问责力度。

未来,贵阳银行能否提振业绩、提升资产质量,并保持管理团队的稳定,凤凰网财经《银行财眼》将持续关注。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”