【金融启示录】财智坊:市场估中明年减息 惟原因错误

独家抢先看

自从联储局最近一次的议息会议“放鸽”,于点阵图(dot plot)揭示明年可能减息三次、合共四分之三厘,较原先减息半厘的更为进取;顿时市场再度热炒明年局方将大幅减息。根据最新利率期货显示,市场已预计2024年全年减息高达六次以上,合共减幅超过1.5厘,较点阵图预示的幅度高出一倍有多。姑勿论这巨大的落差,最终如何修订(收窄),但联储局最近的转軚行径,以至市场对明年减息幅度乐观预测,有不少分析归咎于明年美国总统大选有关。简言之,普遍认为大选年(亦即“总统周期”第四年),联储局倾向(大幅)减息托经济,协助在任总统(或执政党代表后选人)成功连任。不过,从历史数据看,这说法是否成立呢?

根据1971年至今的统计(注:1971年之前,联储局并未像今天般明确设定联邦基金目标利率作为调控货币政策的政策利率),联储局在不同总统周期中货币政策的变化,似乎这说法不大成立。

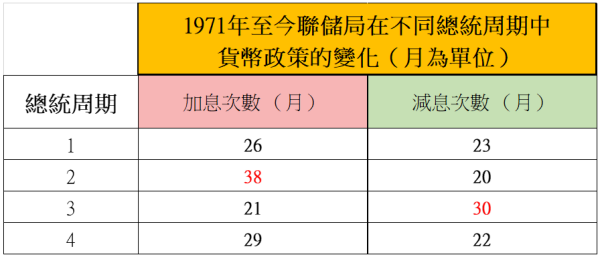

下表是1971年至今,在不同总统周期中(注:大选年、如2024年为总统周期第四年;大选后翌年,如2025年便是总统周期第一年,如此类推),联储局加息或减息次数的列联表(contingency table;表),可见局方不见得于周期第四年,联储局有较多次数作出减息行动。事实上,自1971年的大选年(总统周期第4年),加息次数达29次(计算每月联邦基金目标利率的变化),甚至较减息的22次更多。初步来看,不见得大选年,息率易跌难升的说法成立。

若以统计数的方法验证这说法,亦非常容易。根据卡方检定-独立性检定(Chi-Squared Test of Independence)有关总统周期与联储局加息/减息的关联性,Chi-Square Test Statistics 为 6.65,p-value为0.084。换言之,若把significance level(alpha)定于0.05,两者关系便是统计上不显着(statistically insignificant)。换言之,以95%的置信区间来说,总统周期与联储局货币政策的转变,没有统计学上的关连性。

当然,若把significance level定于0.1水平,两者关连性的关系便成立(即以90%的置信区间来说,联储局加息或减息与大选年有一定关联性);不过,若然观测contingency table对Chi-Square Test Statistics最大的贡献,主要来自总统周期第二年和第三年(并不是总统周期第四年、亦即大选年)。换包话说,即使把alpha值上调至0.1较高水平,亦不见得市场“总统大选年,息率易跌难升”的说法是成立。

总结而言,从逾半个世纪历史数据角度来看,大选年并不一定代表联储局会采取积极的减息行动。话须如此,从目前通胀回落的趋势(间接地造成实质利率回升),加上明年美国经济有放缓的压力,预计局方来年减息的机率依然十分高(幅度多少则作别论);只不过背后的原因并不市场普遍提及的总统大选关系而已。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”