吴乐茗:公司治理决定中企境外业务的成败

独家抢先看

一、什么是公司治理?

公司治理包括企业开设、运营基本原则、投资者权利保护的实现方式,以及企业董事、监事、经理等高级管理人员所应当遵循的基本的行为准则和职业道德等内容。而公司治理服务商与律师事务所、会计师事务所等同为专业服务机构,为企业提供上述服务。公司治理服务商内部通常拥有大量由国际公司治理组织颁发专业资格的持牌人士。公司治理服务商在向企业提供服务的过程中,需要因应各种外在法规及内部风控需要而收集大量企业运营产生的商业信息,各类信息拼接后即可获取企业部分甚至全境内外架构、企业运营方式,理论上可以进而分析得到企业的优势、短板和整体、项目单一供应链搭建情况。大量企业信息汇集后,即可拼接我国特定行业发展情况,结合国家产业政策扶持方向。

因我国境内尤其以内地为典型的公司治理服务商尚未体系性发展,我国市场对公司治理服务商尚未形成完整认知。在此情况下,中企于出海时必须依赖的公司治理商,通常由其它发达国家为主的大型服务机构提供,而相关服务亦经常隐藏于各服务中企的专业机构的分包服务当中。

二、与境外服务商及合作方互动时应否就资料分享提高警觉?

思考点:为什么美国对中企的制裁日加精准,例不虚发?

三、企业主要境外信息泄漏点

近年来,国家大力推行企业合规体系建设。虽已初见成效,但在中美大国博弈之背景下,中企在境外之活动经常面临着制裁及被调查之风险。中企于境外所合之“规”基本上永无止境,相关行业的长远发展也将受制于此。因此,若企业对外方所能从其获得之商业信息稍加注意,在合法合规情况下该给的资料当应分享的前提下,从易位思考角度,资料未经提炼便对外分享,会否造成获取方的误解而引致不必要的麻烦及风险?

经总结,企业在运营过程中,信息分享而最容易引起风险及问题的五个维度为:

·公司治理服务商

·银行及金融、证券服务机构

·财务、法律、翻译、商业顾问,数据分析服务商等各类境外专业咨询、服务合作机构

·供应商、具备强议价能力的客户等商业合作伙伴

·基于监管原因的境外政府部门之信息披露要求

其中,因公司治理服务商在中企全球化布局过程中扮演了极其重要的角色,中企极难绕开此类机构所提供的服务,但大部分企业未意识到外国之公司治理服务商在企业境外甚至境内重要商业信息获得的可能性,加之我国市场内尚无较具全球经验的本地可提供“出海”全方位服务公司治理服务、故下述分析将围绕公司治理服务商之服务类型进行介绍展开。

四、公司治理服务商服务范围及中国公司治理服务商发展现状

(一)公司治理的定义及公司治理服务商业务范围及信息分享注意要点

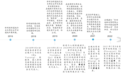

截至目前,公司治理于全球范围内实践层面尚无准确的唯一定义。香港因其金融地位及专业服务市场的成熟性,长期以来充当着中企“出海”跳板的角色。故此处以香港公司治理服务商为典型,进行公司治理服务商业务范围分析。下图架构为比较系统介绍公司治理服务之细分(不同的公司治理商经常只在某一服务范围提供针对性服务),而我们又对其中三种进行简单介绍。

(图1 公司治理服务商业务范围 *标红为企业重要商业信息较多提供之范围*)

针对境外业务公司(运营公司)

因各中企境外业务发展针对市场不同,中企选择之控股平台、业务公司设立国均不尽相同。

无论上述离岸公司还是此处所指境外业务公司,世界范围内有大量国家存在聘任本地人出任董事的要求、特殊行业本地股东持股要求。公司治理服务商若深耕于此板块,需要积累大量的海外资源以协助企业匹配“绝对可靠”适格人士。更需具备境外可信任的专业团队为企业提供投资审查、营商分析、税务筹划等法律、财务及运营专业建议。此业务板块需要积累大量的客户资源及合作方资源才能达到规模效应,是公司治理服务商业务领域中资源门槛最高之服务内容。同时,因此类服务伴随企业“出海”全流程,企业核心商业信息往往需要进行高度分享。出于伴随性服务特性,公司治理服务商“往往需要”在服务过程中了解企业发展规划、资金安排、人事管理并提出于企业内部视角的“量身定制商业运营咨询服务”进而与企业深度绑定,为企业提供持续性服务并嵌入企业运营结构、流程。在大量企业核心商业信息全盘分享的过程,企业应否就只相信服务商提供的一纸保密协议及他们所承诺的内部信息分享防火墙安排?

针对离岸公司(控股平台)

离岸国是指为企业为合理避税、隐藏控股架构等服务的离岸岛国,典型例子为英属维尔京群岛、开曼群岛等。因受《经济实质法》监管,于离岸岛国设立子公司的企业必须披露其在该国的业务性质及相关细分资料。故企业需通过公司治理服务商披露整合、梳理相关信息,若企业不对分享信息进行提炼,过程中便可能提供过度。

企业境外管理、运营咨询服务

因中企尤其非头部、超大型企业,于海外商业运营经验通常相较缺乏。此业务板块与上述相关内容极易产生承继效应。当单一公司治理服务商可提供综合性服务后并绑定相对稳定的市场资源及合作资源后,即着力于发展商业咨询及专业服务。

(二)中国公司治理服务商发展现状

中国内地公司治理服务商目前少有专门针对中企出海之服务主体;即使于北上广深一线城市存在少量此类供应商,因发展时限较短,承接后多转介于香港或世界各地公司治理服务商完成。

同时,在中企披露敏感商业信息最多之范围 - 境外业务公司设立服务此一范围之所以一直没有我国背景公司治理商深度参与,主要是因为这需要拥有全球多个国家的公司治理实战运营经验,以及下文分享之企业供应商采购政策有关。

信息披露平衡点的重要性及平衡路径

中企于境外运营、开展商业活动,其外部各合作方基于合规要求确有尽职了解义务。为维持良性合作关系,在合法、合理的基础上,中企应当承担有限度的信息披露责任。在信息披露过程中,合法性分析可依靠企业法务团队、外部法律顾问提供,合理性却须结合大量的商业及境外公司治理工作上累积之谈判经验。例如不给予某类被认为是敏感之商业信息,但又在符合相关法规的要求下给予其它资料作为替代方案。这需要有相关实操经验之人员协助及培训。

企业信息安全现已是关乎行业发展、国家战略实施。有效可行商业信息对外分享可控手段及满足境外商业现实需求的方案的建立(不能因为敏感便什么也不提供)势在必行。我国应当重视此类问题,从根本上、源头上注意企业商业信息对外分享所可能产生之各种不可控后果风险,亦可考虑反向收集提供服务的公司治理商的更多信息,以进行合作可靠性的调研工作。

中企特别是具备规模的国企及民企,在挑选各种服务商的招标及入库程序中,往往会以业界最具规模、大型项目经验最多,以及服务价格最低作为综合评审标准。境外公司治理服务数十年几乎为境外发达地区企业的天下,这和有志于发展这行业的中资机构不可能在上述招标和入库程序中获得任何机会不无关系。小树苗如果没有成长的土壤,往后我们又怎能在这个对中企出海非常重要的服务范围拥有我们的人才队伍呢?