七大重点看私募新规:8月1日起,私募展业一定要避开这些红线

独家抢先看

①私募新规节前落地,业内反馈正式文件比征求意见稿“温和”;

②业内解读侧重业务实操,量化、雪球等衍生品之外,债券类固收产品影响同样较大。

财联社5月1日讯(记者 闫军)业内期盼多时的私募新规落地了。4月30日,中基协发布了《私募证券投资基金运作指引》,8月1日开始执行。

在新规正式推出之前几天,讨论已经非常热烈,围绕着产品募集及存续门槛、开放期设置、量化指增产品的披露边界、场外衍生品门槛与杠杆等已有不少要点小作文传播,业内反馈有超预期、也有争议点。

正式文件下发,此前征求意见稿中的争议点是否有变化?私募关注的新规要点有哪些?主动、固收、量化、场外衍生品又有哪些新的要求?财联社记者采访包括私募、信托标品负责人等多家机构专业人士给出要点解读。

一是提升私募基金产品规模,限制“壳产品”

《运作指引》规定,私募证券投资基金上一年度日均基金资产净值低于500万元,或者连续60个交易日出现基金资产净值低于500万元情形的,应当停止申购并向投资者披露;停止申购后连续120个交易日基金资产净值仍低于500万元的,应当进入清算程序。此外,私募基金管理人及其员工跟投,其份额锁定期不得少于6个月。

新规公开征求意见稿中,基金规模持续低于1000万元的私募证券基金应当进入清算流程,市场机构对此反映较多,认为对小规模基金冲击较大。所以将意见稿的1000万元的存续规模降至500万元。

恒立基金创始人、总经理潘焕焕认为,尽管如此,这些规定仍会增加中小型私募基金管理人的管理压力,提升了“壳”产品的资金成本,达到限制“壳产品”的效果。

二是差别性降低私募基金开放频率

《运作指引》明确规定,开放式私募证券投资基金,至多每周开放一次;投资AA级以下信用债资产比例超过20%的,至多每季度开放一次,每次开放不超过5天。

在潘焕焕看来,此项表明协会现在对私募基金产品开放周期的管理口径在进一步缩窄,未来产品的申赎周期会有一个较大幅度的拉长。且针对信用债类资产,协会会重点关注,对于纯债类私募基金产品,未来受到的监管压力可能会进一步增大。

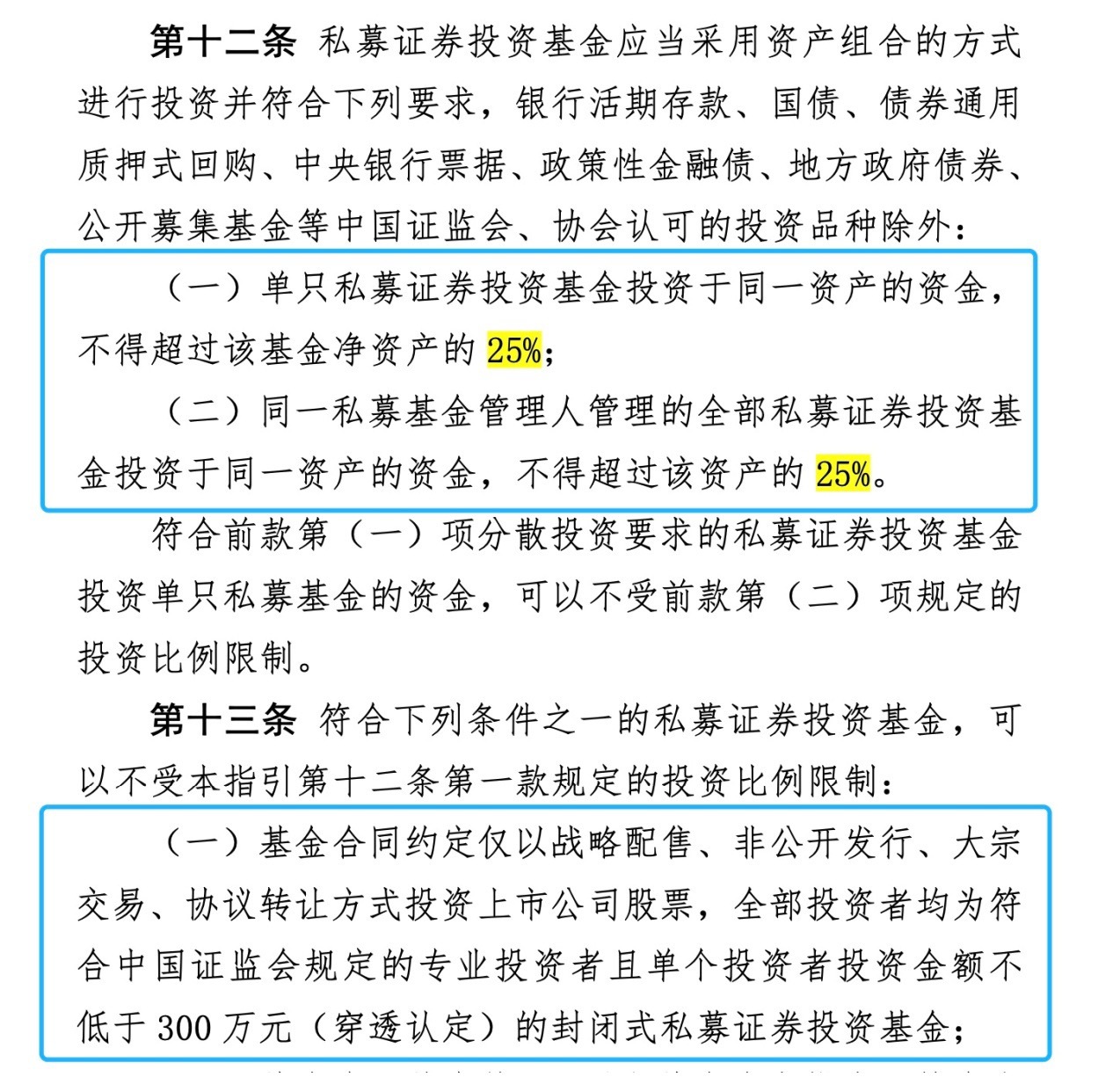

三是引导私募投资分散风险

《运作指引》提出双25%的组合投资要求,同时对战略配售、定向增发、专业投资者有差别化的要求,引导私募投资分散风险。

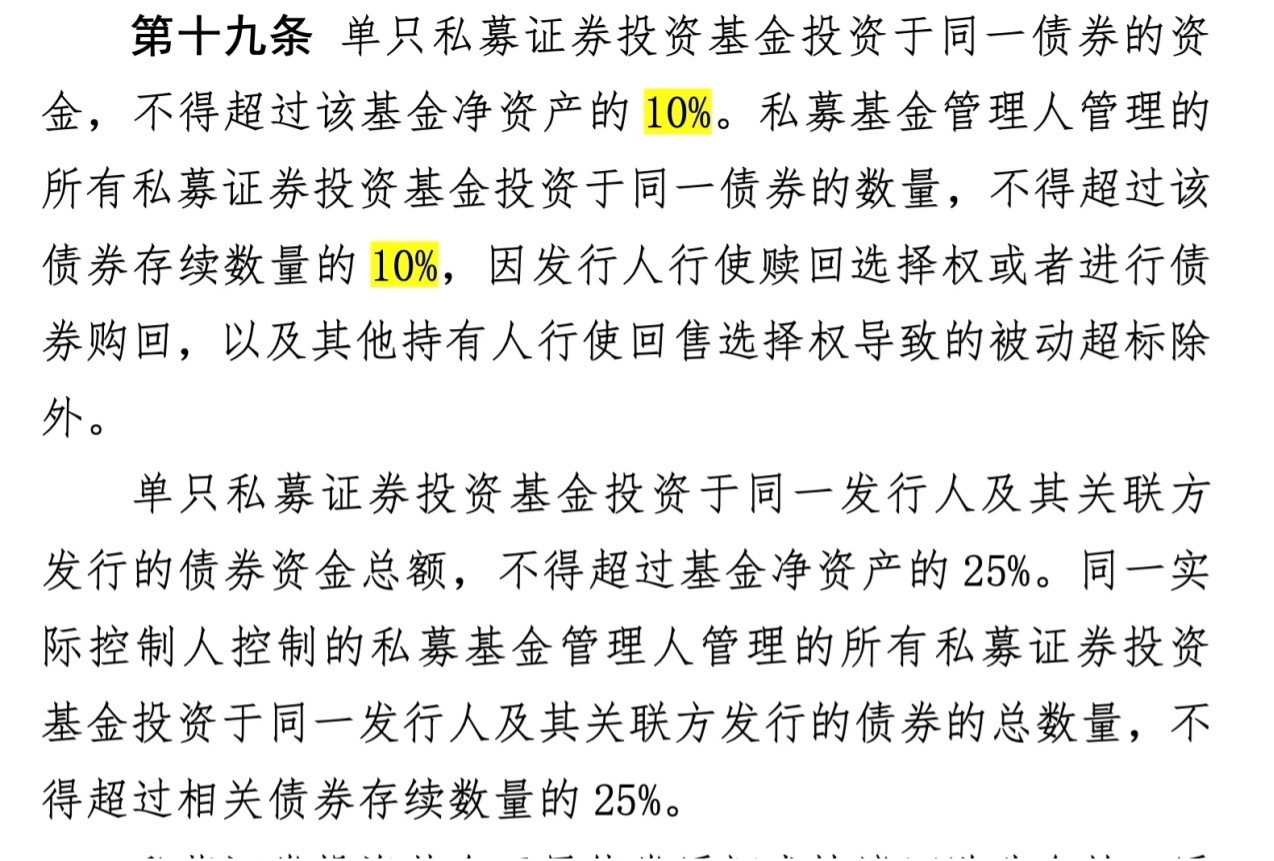

四是针对性细化了债券投资,防范了结构化发债和通道业务

《运作指引》细化了私募债券投资的监管措施,债券投资的同一债券双10%限制,同一发行人双25%限制投向AA级及以下信用债,限制杠杆最大120%。

上海一家信托公司标品投资负责人杜放指出,《运作指引》针对近几年私募基金发展中的一些现象做了回应,影响较大的是对固收私募,对集中度、开放期的限制旨在约束流动性风险和道德风险,比如近几年监管重点打击的结构化发债和固收类私募收取财顾、涉嫌腐败等现象。此外,新规对私募产品通道化等问题也再次做了约束。

潘焕焕认为,这些措施分散了债券投资风险,取消了结构化发债的土壤,也防止了债券代持。另一方面,集中度规范趋于公募化,债券类私募基金的灵活性会受到影响。

五是仅对程序化投资原则性的规范,未提指增偏离度等细节

对于讨论度非常高的量化私募,《运作指引》正式文件相当“温和”,对程序化交易提出7大要求,此前业内流传“量化私募对标成分股占比下限”“约束指增策略偏离度”等要求并没有涉及。

潘焕焕指出,考虑到量化投资涉及的指标较多,种类较多,仅进行了原则性的规范:比如量化私募基金管理人应建立健全流动性、持股比例集中度、杠杆、交易频率、期现匹配、风格暴露、瞬时大额成交等投资交易的风控制度并有效执行等等,未进行具体指标的限制。

没有提出具体指标限制也在量化私募机构的意料之内,有量化私募负责人向财联社记者表示,监管的出发点是引导管理人做好信息披露,大概率不会指导管理人如何去投资。

对于对标成分股占比下限,约束指增策略偏离度等细则没有涉及原因,猜测有二:一,不是所有量化私募产品都叫指增产品,有很多采取该策略的产品并不以指增命名,监管边界不好界定;二是偏离度的出现也是从客户角度出发的,客户追求绝对收益,如果设置对标成分股下限,超额空间就很少,客户不如直接买ETF。

不过,如何避免挂羊头卖狗肉,比如明明产品名称是1000指增、实际是全市场选股的现象,是不是存在风险?该不该作出限制,业内仍有争议。

六是对衍生品投资进行了详细的规范

衍生品规范是另一看点,毕竟在此前DMA杠杆不能超过2倍、雪球等衍生品不得规模新增的消息已经沸沸扬扬,此次新规都进行了明确。

《运作指引》明确要求私募证券基金参与DMA业务不得超过2倍杠杆;此外,明确了开展场外业务的私募产品门槛,开展场外期权合约的基金净资产不低于5000万元;场外期权交易保证金不得超过基金净资产的25%;开展收益互换的基金净资产不低于1000万元;参与挂钩权益类收益互换的,保证金比例不低于50%;雪球的名义本金不得超过基金净资产的25%。

此外,新规8月1日正式实施后,不符合场外衍生品交易条款的私募证券基金不得新增募集、不得展期但存续已开仓的场外衍生品合约可以继续运作至到期,不受影响。

潘焕焕指出,从这个规定看,未来私募投资衍生品的杠杆将进一步压降,目前市场上存续的绝大部分雪球类的私募基金都会消失。这些措施的目的应该是降低衍生品对市场的短期冲击,降低市场发生突发性剧烈波动的概率。

值得注意的是,雪球等衍生品合约也进行了新老划断,新规仅针对新开合约和展期合约。

七是私募业务各风险点全链条防范

《运作指引》明确限制了不合理宣传、风险补偿、反向交易、不公平交易、利益输送、通道业务、结构化发债、债券代持、衍生品杠杆融资,明确不鼓励设置预警止损线等。

其中,从严同日反向、明确不鼓励设置“两线”也引起关注。

私募基金管理人应当严格控制同日反向交易,严格禁止可能导致不公平交易或者利益输送的同日反向交易。确因投资策略或者流动性等需要发生同日反向交易的,私募基金管理人应当要求投资经理提供决策依据,并留存记录备查。

这一条监管用词是“限制”,但是严禁可能导致不公平交易或者利益输送的同日反向交易,这其中的尺度把握就有些微妙了,有私募解读为量化T0“凉凉”,不过也不准确,因策略等需要发生同日反向的,要提供决策依据,并留存记录备查,以供监管等查询。

不鼓励设置“两线”,业内有些疑问,猜测为防止爆仓引发风险,但是也有机构认为“两线”设置强制止损,有利于保护投资者。

整体感受:加强了门槛要求,有利于行业尤其是头部长期发展

新规整体感受上,杜放认为,整体来看,新规比征求意见稿有所放宽,在明确监管红线的前提下,一定程度上留下了中小成长型私募发展的空间。但是从市场发展的规律来看,未来私募基金集约化的势头已经不可避免,3-5年内很可能出现更多可以和公募非货币基金管理规模相当的头部私募,但是收益来源和策略种类的细分度会不断分化。

潘焕焕认为,新规对不同产品、不同投资种类、不同投资者进行了差别化的措施,针对性强,对于私募行业的各个风险隐患针对性地进行了防范。考虑了行业承受能力,相较征求意见稿,规模指标还是有所放松,并给予了充分的过渡期,体现了对行业的扶优限劣的监管思路。

淡水泉方面表示,此次征求意见稿规定了一些实施细则,特别是看到一些推动行业和投资者利益更加一致的规定,和一些加强监管的门槛要求。这些将进一步完善私募行业的管理,推动构建良好的市场生态,长期看有利于行业的高质量发展。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”