恒指连续缩量回调,港股“资金市”能否延续?

独家抢先看

财联社5月26日讯(编辑 冯轶)上周恒指行情迎来连续调整,叠加美联储降息预期承压,也让市场对港股资金面的担忧再度被触发。

自1月23日行情启动以来,港股市场表现强劲,截至5月20日,恒生指数、恒生科技指数、恒生国企指数累计涨幅均在30%以上。但在此前,不少机构都认为,港股本轮行情主要以交易型资金为主。

综合来看,流动性向来是影响港股市场表现的重要因素,特别是开年以来宏观基本面波动并不显著,流动性对行情的影响力持续强化。

而随着恒指近期连续回调,市场的赚钱效应有所下降。港股每日成交额也出现明显萎缩,截至5月20日,恒指当周日均成交额约为1381亿港元,较上一周平均每日1686亿港元的成交额下滑近两成,引发了市场对资金面短线退潮的担忧。

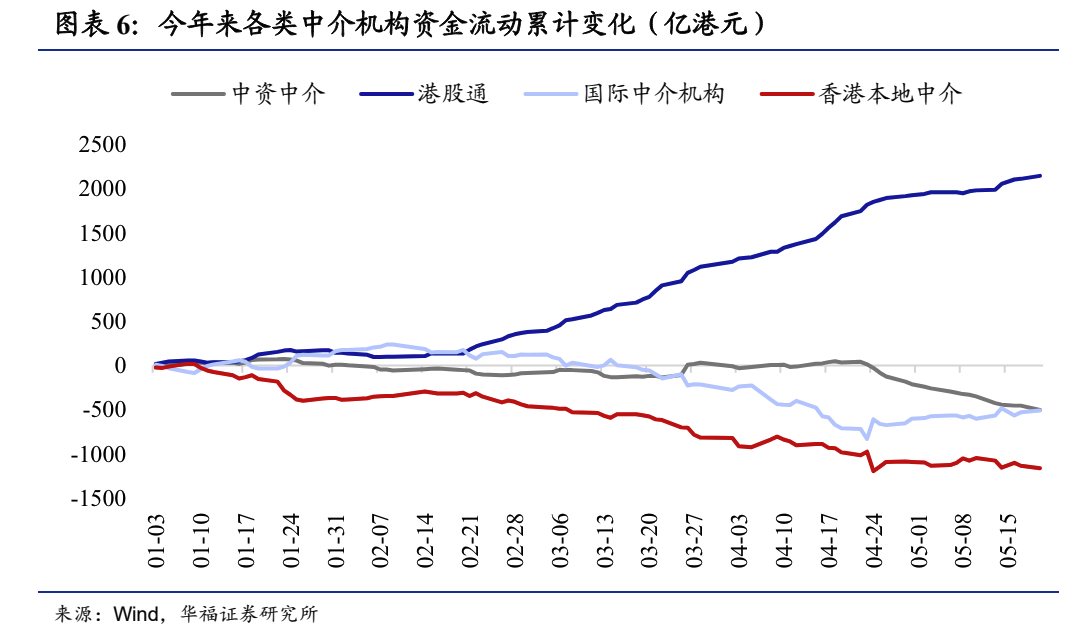

不过,华福证券分析师燕翔、朱成成在5月21日的报告中指出,从近期趋势变化上来看,各路机构资金均出现边际改善信号。

其中最为值得关注的是,4月底以来不仅港股通资金仍在持续流入。国际中介机构资金虽然全年累计依然净流出,但边际上已经开始逐渐回流。此外,香港本地中介机构资金流出速度也有所放缓。

另一方面,尽管今年以来港股通南向资金累计大幅净流入了逾2000亿港元。

但从绝对市值占比上看,当前港股市场外资、港资和内资持股基本呈三足鼎立局面,国际机构和香港本地机构的影响力依旧不小。

截至5月20 日,港股市场中国际中介持股市值为8.5万亿港元,占比38%。香港本地中介持股市值为8.0万亿港元,占比36%。港股通持股市值为2.9万亿港元,占比13%。

因此,后续南向资金能否保持净流入强度,以及外资净流入是否持续改善,都是决定港股短线资金面的关键。

有意思的是,据华泰证券策略团队近日的报告,上周以EPFR口径统计的配置型外资上周净流入额自3月底以来首次转正,净流入0.86亿美元,其中被动型外资为主要拉动力量,净流入2.02亿美元。

华泰证券称,在国内政策催化和海外流动性好转的背景下,资金面或为本轮港股反弹的主要驱动,内外资合力构筑港股资金面的增量环境,沽空资金平仓亦贡献了主要增量。

向前看,华泰证券认为,港股配置空间有望延续,时间上在于6月上中旬海内外政策关键节点的交集,空间上或看齐去年7月末高位。行情数据显示,上一年7月恒指最高一度触及20361.03点。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”