价格战挤压车企利润率,主机厂延期向供应商付款?业内人士道出“内幕”

迫于价格战压力,汽车制造商向供应商的付款周期正变得越来越长。

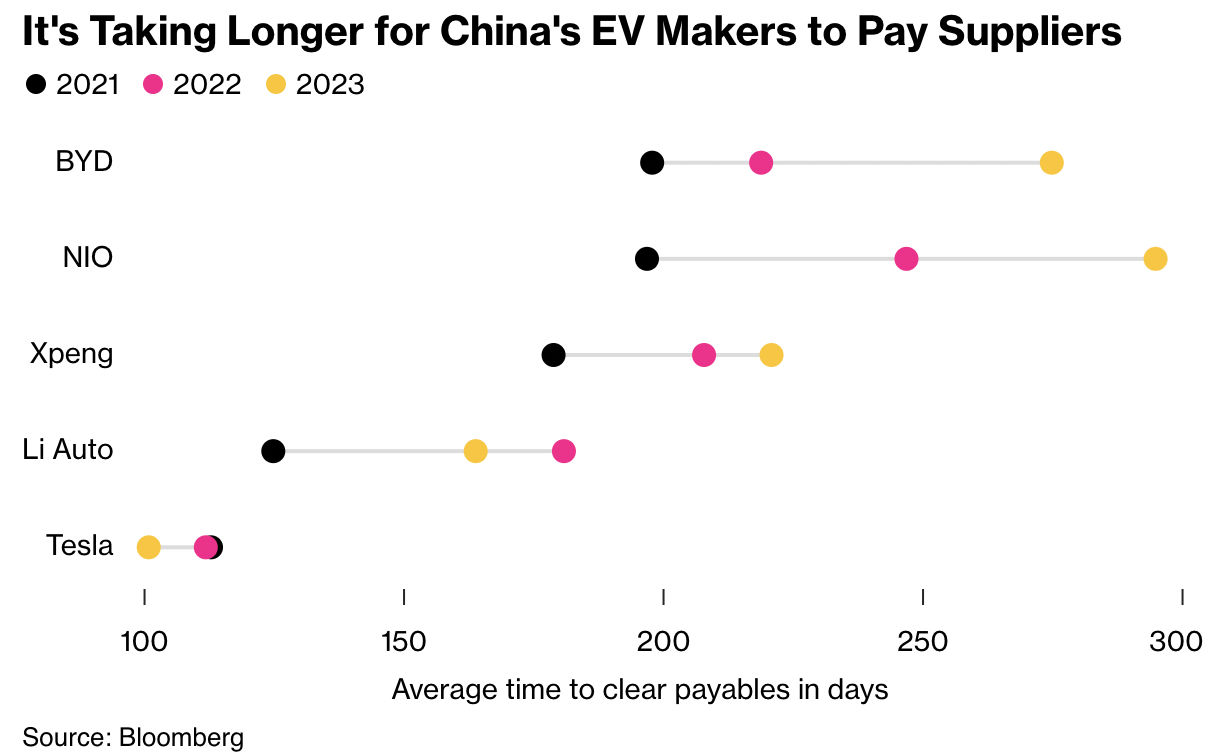

据彭博社报道,2023年底小鹏汽车需要用221天向供应商付款,高于此前的179天。

图片来源:彭博社

针对上述情况,《每日经济新闻》记者向小鹏汽车方面求证,对方表示:“信息并不属实,数据与实际情况不符,是未经小鹏汽车确认过的主观推测数据。我们坚持按合同规定及时结算供应商款项,付款条件稳定。企业采用的承兑汇票(notes payable)结算方式合法合规,期限一般为30至180天,且兑付取决于兑付方,与小鹏无关。”

对此,有观点认为,行业价格战导致车企亏损,是造成车企向供应商延迟付款的主要原因。而记者小鹏汽车线下销售店了解到,近期不少小鹏店面有大力度优惠和补贴活动。例如,指导价为20.39万~28.99万元的小鹏P7,北京地区目前有4万多元的优惠。

车企打价格战 供应商“躺枪”?

事实上,自今年以来,车市价格战已有愈演愈烈之势,包括燃油车品牌在内,已有40多家车企相继推出补贴或降价优惠。进入4月之后,新能源车企间的价格战更是进入白热化状态。

比如,比亚迪推出相较老款车型降价幅度高达5万元的汉EV荣耀版车型,特斯拉Model 3和Model Y的价格下调了超过3.6万元,问界新M7 Plus后驱版起售价调至22.98万元(直降2万元)。五菱汽车、长安汽车、蔚来汽车和理想汽车等也分别宣布了不同程度的降价措施。上汽大众和东风日产也在5月初宣布了官降和金融补贴政策。

图片来源:企业供图

以价换量是价格战的基础逻辑,但此举也令车企的利润空间被进一步压低。加之行业竞争加剧,新能源车智能化程度越来越高,开发周期和开发费用日益增加,这些都在不断挑战着车企的生存与盈利能力。公开数据显示,今年一季度长安汽车、广汽集团、上汽集团、海马汽车等多家上市车企的利润率均出现不同程度下滑。

“作为拥有话语权的甲方(车企),为了保证现金流,自然会把目光投向供应商。”有业内人士表示。一位博世中国的工作人员也向记者表示:“根据汽车行业经济环境,供应链付款周期会进行适当调整,但其他具体细节不便透露。”

有供应商应收账款达数百亿

记者调查发现,作为动力电池供应商的中创新航,其2023年财报显示该公司应收款项出现大幅增长,整体由53.3亿元增长至68.2亿元,其中的呆账拨备也由0.27亿元增长至0.88亿元。(呆账拨备:指企业为应对可能无法收回的应收账款而设置的准备金)。对此有分析人士认为,这表明终端客户的回款周期有变长的趋势。

而中创新航的上述情况并非个例,作为国内动力电池市场的龙头企业,宁德时代也有类似情况。财报数据显示,宁德时代2023年营业总收入和归母净利润分别实现了22%和43.6%的同比增长。但宁德时代经营性现金流净额与净利润之间存在460.65亿元的差异,其中406.03亿元可归因于应收账款的增加。

图片来源:每日经济新闻 资料图

此外根据彭博社报道,比亚迪的主要供应商湖南省玉能新能源电池材料有限公司的账户和票据应收账款,较上年同期增长了2倍多,达到104.3亿元人民币,而其现金储备下降到4.352亿元人民币。

除去汽车制造商之间为争夺市场打价格战外,像政策变动等因素也导致部分车企资金困难,进而出现延迟付款的情况。尤其是自2022年逐步取消电动汽车购买补贴政策以来,部分汽车制造商开始陷入运营困境,比如威马汽车于去年10月申请重组,高合汽车母公司华人运通于今年2月暂停运营。

延迟付款引发连锁反应

“一辆汽车拥有近2万多个零部件,约六成来自外购零部件,除了宁德时代、博世等头部供应商,还有不少二三线及以下零部件供应商。”一家二级供应商内部人士告诉记者。

目前的市场状态是,车企与供应商的关系类似于甲方和乙方,车企(甲方)拥有更大话语权,供应商(乙方)通常会以车企为中心。一方面,供应商为获得订单,在部分情况下也只能同意延迟付款等条款;另一方面,“长账期”已经成为供应商和整车厂合作的潜规则。

“通常情况下,回款周期在6~9个月之间,但没有人能保证供应商在既定周期内就能拿到全部回款,有时候我们(供应商)也会被车企因各种理由来减少账款或延期付款。”有供应商内部人士对此抱怨道。

有业内人士表示:“车企一旦延迟付款,各级供应商为了保证正常运营,也会选择转嫁风险压力给下一级供应商。其中,一级供应商受影响最大,因为是和车企直接签约的供货商,一旦延迟付款,供应商此前垫付资金无法回笼,会造成坏账的情况,为保证正常运营就需要持续垫资或者另寻他法。”

据记者了解,在整个市场竞争激烈的情况下,按照车企与供应商的采购合同,通常每一年都会有年降的要求,也就是零部件的成本按照合同是逐年递减的。根据盖世汽车“供应链降本”行业2023年调研数据,在近3000位行业用户中,74%的用户表示,相较往年,2023年车企提出降本要求明显提升。从降本幅度来看,超半数的企业被要求年降的幅度在5%~10%。

多方呼吁出台政策引导市场公平竞争

中汽协最新数据显示,2024年一季度,我国汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和10.6%,但销量上涨的同时,利润率则呈现出进一步走低的态势。

中汽协整理的国家统计局数据显示,2024年1月~2月,汽车制造业汽车完成营业收入13714.5亿元,同比增长8.1%,实现利润总额586.9亿元,同比增长50.1%,行业利润率为4.3%。而根据国家统计局此前公布数据,近三年(2021~2023年),我国汽车行业利润率分别为6.1%、5.7%和5%。

图片来源:每日经济新闻 刘国梅 摄(资料图)

中汽协副总工程师许海东表示,现阶段中国汽车行业营收增加的同时利润却在减少,持续上演的价格战让车企面临着盈利能力下滑的挑战,供应商的生存困境由来已久,只不过价格战放大了这个矛盾。

今年5月,在博世集团年度新闻发布会上,时任博世中国区总裁的陈玉东也曾表示“当前中国市场,市场份额远比盈利更重要”。他坦言,不挣钱的模式不健康,且不利于行业长久发展,车企价格战不能无休止地持续下去。

尽管汽车市场价格战的负面影响日益凸显,但业内的主流观点是,价格战短期之内仍难以停息,这种情况下如何平衡车企与供应商乃至整个行业良性发展尤其关键。

面对此景,最近广汽集团董事长曾庆洪呼吁:“今年上半年价格战已经打得头破血流,预计下半年价格战会继续,希望国家相关部门出台相关政策,引导市场公平竞争。”

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”