牛肉为何持续降价

文|《财经》记者 张明丽 特约撰稿人 邱兆翔

编辑|王延春

继猪价下跌之后,牛肉价格也出现了持续下跌。农业农村部监测数据显示,目前全国牛肉平均批发价格为每公斤60.76元,与年初相比,降幅高达24%,回落至三年前水平。

在北京东三环的一家超市里,《财经》记者发现,牛肉的价格大约为每500克30多元,每500克牛后腿肉的价格为29.7元,牛腩块每500克价格为27.9元,价格整体有所回落。而在超市的电商平台上,冷冻牛肉的价格更是不断走低,部分冻牛腩的价格跌至50元/千克以下。

一位摊贩告诉《财经》,牛肉价格持续走低主要还是供求失衡导致。“跟去年猪肉价格持续走低的原因类似,市面上牛肉太多,价格就上不去了。”

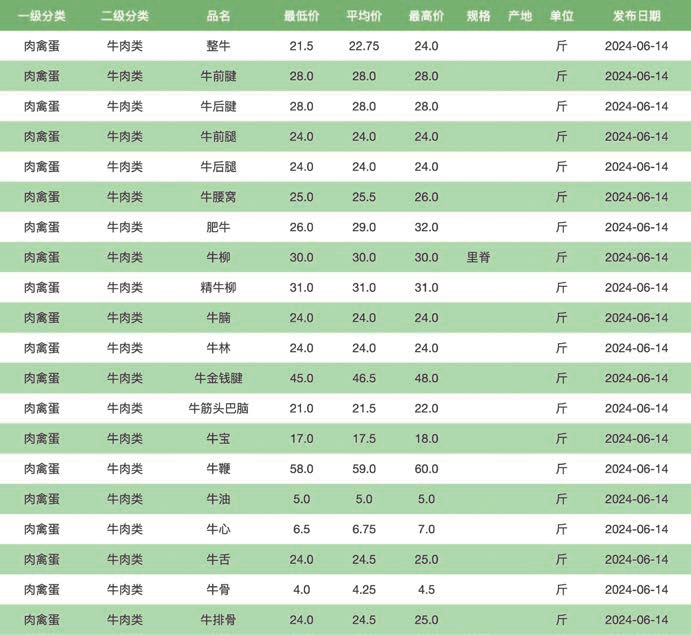

北京新发地官网数据显示,6月14日,牛肉各品类实时监测价格几乎都不高于每500克30元。

《财经》了解到,目前国内市场,牛肉处于供求失衡状态。牛肉产量已经连续10年保持增长状态,进口牛肉则实现11年连增。另外,奶业行情低迷亦使得淘汰奶牛被补充到了肉牛产业。

中国农业科学院农业经济与发展研究所研究员杨春告诉《财经》,猪肉和牛肉之间存在一定替代关系,去年以来猪肉价格下跌也影响了牛肉价格。“猪肉价格下降,除了受供应宽松影响,也反映出市场需求趋弱,牛肉价格更高,势必对牛肉的需求也会有所减弱。”杨春说,从历史上看,他们的价格也是互相影响的,如果遇到猪瘟,市场对牛肉需求会增加,牛肉价格就会明显上涨。

国内牛肉供给十连增

国家统计局数据显示,2024年5月,全国居民消费价格(CPI)同比上涨0.3%。其中牛肉价格环比下降3.6%,同比下降12.9%,1月-5月同比下降9.2%。

中国肉类协会负责人告诉《财经》,今年以来,牛肉零售价格持续走低,主要由四个原因导致。

一是牛肉产量增加偏快。2022年全国牛肉产量比上年增长2.8%;2023年同比增长4.8%;2024年一季度同比增长3.4%,均明显高于规划年均增长1%的水平。2023年全国牛肉产量753万吨,比农业农村部《肉牛肉羊生产发展五年行动方案(至2025年)》规划的2025年680万吨多73万吨,超出10.8%。

二是牛肉进口增幅较大。2023年全国进口牛肉274万吨,同比增长1.8%;2024年一季度牛肉进口77.1万吨,同比增长22%。加上部分走私牛肉,进口数量膨胀。例如,仅2023年12月24日,钦州市在开展“雷霆风暴”专项行动中,全市公安机关就查获冻品走私牛肉10.87吨;此前,在舟山有关部门曾一次查获冻品走私牛肉300余吨。

三是淘汰奶牛数量较多。由于2023年生鲜乳价格跌破了盈亏平衡点,奶牛养殖者加速了奶牛的淘汰,估计2023年1月-6月约有90万头(按照600万头30%的淘汰标准,分摊在上半年约为90万头)淘汰母牛被投入市场;全年淘汰奶牛近200万头,约占全国肉牛出栏4800多万头的4.2%,产出牛肉超过30万吨。淘汰奶牛转为肉用是全世界的通行做法。有数据显示,全世界44%的牛肉来源于淘汰奶牛和奶公犊。

四是肉类消费结构变化。由于2023年全国猪牛羊禽肉产量9641万吨,比上年增加414万吨,增长4.5%。其中,猪肉产量5794万吨,同比增加253万吨,增长4.6%;比2019年的4255万吨增加了1539万吨,增幅36%。牛肉产量753万吨,同比增加34万吨,增长4.8%;比2019年的667万吨增加了86万吨,增幅12.9%。羊肉产量531万吨,同比增加7万吨,增长1.3%;比2019年的488万吨增加了43万吨,增幅8.8%。禽肉产量2563万吨,同比增加120万吨,增长4.9%;比2019年的2239万吨增加了324万吨,增幅14.5%。在猪牛禽肉产量增幅都很大的情况下,由于肉品供应充足,2023年各大类产品市场价格均呈下降走势。

从2023年12月第4周全国集贸市场价格看,猪肉每公斤24.71元,同比下降25.1%;牛肉每公斤81.20元,同比下降8%;羊肉每公斤77.35元,同比下降7.2%;鸡肉每公斤23.87元,同比下降4.5%——猪羊禽肉价格均比牛肉便宜,导致消费者更多购买猪羊禽肉,牛肉消费有所下降,拉动牛肉零售价格下行。

针对市场上牛肉价格连降的现象,中食傲景投资有限公司总经理兼首席研究员刘晓东告诉《财经》,牛肉价格持续走低的核心原因是市场存在供需失衡问题,供给量明显大于需求量。从供给端而言,中国的肉牛生产体系并未发生较大变化,供给量稳步上涨。同时,乳牛淘汰量进入高峰期,淘汰乳牛被补充进入肉牛市场,导致牛肉供给量出现明显增长。

从需求端而言,非洲猪瘟过后,牛肉的价格持续处于高位,消费者倾向于选择价格更低的猪肉或鸡鸭肉,导致牛肉消费市场出现了小幅度的萎缩。同时,中国人口结构老龄化逐渐加重,对于牛肉的需求也出现增长放缓甚至负增长的趋势。

国内牛肉供给主要由本土和进口两个部分构成。当下,这两个数据都处于增长状态。拉长时间周期来看,国内牛肉供给已经连续十余年处于增长状态。根据中国畜牧业协会肉牛分会和海关总署数据,中国牛肉产量实现十连增,由2013年的613.1万吨增至2023年的753万吨;进口牛肉总量已经实现十一连增,由2012年的7.05万吨升至2023年的273.74万吨。

“在市场需求不足的情况下,市场呈现供给相对供过于求的局面。”中国畜牧业协会肉牛分会在《2023年我国肉牛产业发展回顾与2024年展望》报告中提到。刘晓东则告诉《财经》,中国牛肉连续十年供给稳步增长的背后有两点原因。一是行业龙头企业引领,牛肉养殖屠宰产业链逐渐成熟,大企业带动散户养殖的方式使牛肉供给始终处于较为稳定的状态。二是市场规模小,目前中国人均牛肉消费不足一斤,远未触及行业的天花板,仍具有巨大的发展空间。

针对牛肉进口,刘晓东介绍,例如澳大利亚、新西兰、拉美等部分国家和地区牛肉养殖成本更低,存在较大的竞争优势。而中国的肉牛生产成本受限于养殖环境和养殖核心投入品一直处于高位,竞争优势小。

此外,当下以及今后一段时间,牛肉供给或还将处于增长状态。河南贝吉尔肉食品有限责任公司相关负责人提到,近年来奶业行情低迷亦使得大量的淘汰奶牛被补充到了肉牛业,预计2024年有120万头奶牛要屠宰,更让供应关系雪上加霜。

不过,刘晓东认为,奶牛行情低迷以及淘汰奶牛的补充会对肉牛市场产生一定程度的影响,但绝对不是牛肉价格下降的主要推手。中国奶业发展程度相对肉牛而言更高,集约化程度也更高,经过多年发展淘汰机制更为合理科学,因而不会产生较大冲击。

牛肉企业承压

牛肉价格下跌,直接影响到牛肉生产加工企业。根据山东畜牧兽医局公布的数据,自2024年春节后,肉牛价格持续下跌,截至3月底,肉牛价格跌落至21元/公斤左右,跌幅高达30%左右,

刘晓东告诉《财经》,对于消费者而言,牛肉价格走低会使得部分消费者开始选择购买牛肉,但长久以来积累的消费习惯较难改变,猪肉和鸡肉的消费仍占据绝对主导地位。

对于加工企业而言,整体价格走低导致上游出栏意愿较为强势,出栏价格较低,加工商的成本运营压力和现金流压力会得到一定的释放。对于生产商而言,由于预期盈利较为模糊,生厂商可能会选择加大肉牛淘汰速度以保住成本,这对于本就低迷的市场而言又是一次冲击。

“目前的亏损约为1000元/头。”一位山东的养殖户告诉《财经》,幸运的是,今年饲料价格亦处于低位,成本有所控制的情况下,一头牛亏损基本是千元左右。

上市企业也不可避免受到影响。鹏都农牧2023年肉牛及屠宰肉制品业务亏损约3.2亿元。鹏都农牧相关负责人表示,2023年国内牛肉市场行情进入下行通道,全年牛肉(去骨)批发均价约84.24元/公斤(42.12元/斤),同比下降3.96%。牛肉价格在12月传统消费旺季时降到81.41元/公斤,达到2019年11月以来月度牛肉价格的最低点。

2023年福成股份年报显示,畜牧业收入9408万元,同比增长3.7%,但毛利率减少约45个百分点。福成股份在年报中称,2023年国内活牛价格大幅下跌,使众多肉牛育种养殖参与者严重受损,养殖积极性受挫。

中国肉类协会负责人告诉《财经》,牛肉价格下跌对生产商的影响主要是行业性经营亏损。由于牛价下跌,饲养活牛每头要亏数千元,一些企业为了减少亏损已经开始宰杀能繁母牛,降低产能。对加工商的影响主要是利润减少、亏损增加。虽然采购活牛的价格下行,降低了一部分经营成本,但由于销售不畅、存货增加、应收账款增加、负债增加等因素,2023年以来企业营业成本几乎与营业收入持平,部分企业发生亏损,难以为继。对消费者的影响主要是减少消费支出。由于零售价格下跌,消费者用同样的支出可以消费到更多更好的牛肉。

“2022年,国内肉牛养殖规模化率大约是34.8%。”杨春介绍,这个数字不高,说明肉牛养殖规模化程度不高,国内以散户养殖为主。不过,杨春认为,技术带动下,未来肉牛养殖的规模化程度会逐步提升。目前的生产布局总体合理,但是也面临一些突出问题,比如部分地区缺饲草,饲草资源与肉牛生产发展不匹配等。

“目前牛肉降价对养殖企业盈利影响很大。”杨春告诉《财经》,现在很多地区育肥都是保本甚至亏损,企业继续养牛面临着亏损问题,如果企业有贷款,更是雪上加霜。

市场自主调节

在辽宁辽阳菜市场里,摊贩私下交流,他们认为牛肉价格已经低到了一定程度,寄希望于市场价格企稳回升。

进入6月以来,一路走低的牛肉价格似有回弹之势。北京超市的部分商贩反应:感觉近日牛肉价格略有回升,尽管幅度不大,每斤涨2元-3元左右,但商贩和养殖户已经开始期待“牛肉价格回升的春天”。

加之,夏季本就是肉类销售淡季,“随着天气变凉,消费者购买牛肉的意愿会更强烈。”一位北京商贩告诉《财经》,按照往年经验,下半年牛肉销售量会高于上半年,因此,他期待下半年牛肉市场价格有所改善。

中国肉类协会预计,“当前,牛肉价格下跌必将影响所在地区的牛肉行业发展。随着产区能繁母牛数量的减少,牛肉价格下跌的行情将一年之内结束。”

刘晓东认为,由于牛肉市场规模较小,集约化程度和商业化程度低,价格调控手段并不丰富,但地方政府仍可以对散户进行一定程度的扶持。目前牛肉价格的回暖还是寄希望于市场供需能够自动调节,恢复正常波动区间内。

中国肉类协会建议,在牛肉价格下跌周期里,调整生产策略的要点是减量、降本、提质、增效。

“减量是指减少供大于求的产品供应。当前,牛肉市场上高端产品供不应求,时有断货;中低端产品供大于求,销售不畅。生产策略之一就是优化产品结构,提高供需适配度。降本,是指降低肉牛养殖的生产成本。其中一个关键指标,是通过选育优良品种增加头均重,以同样的饲料生产出更多更好的牛肉,解决目前我国肉牛头均重较小、生产效率不高、成本较高的问题。此外,还要加强疫病防控,提高肉牛成活率。提质,是指通过加强质量管理,解决当前注水肉、‘瘦肉精’等突出问题,提高牛肉质量安全标准化水平和市场竞争力。”该负责人告诉《财经》。

杨春告诉《财经》,从以往变化规律来看,过完春节后,牛肉消费进入淡季,价格会下降一段时间,但今年同比跌幅超过了16%,值得关注,考虑后续进入秋冬季,天气转凉,牛肉价格应该会出现阶段性回暖,不过整体价格水平会低于前两年。此外,与猪周期对应,牛肉也存在一定的市场周期。

杨春介绍,从一季度国家统计局数据来看,牛的存栏已经在减少。尤其是养殖户,考虑到经营压力,存在少养、退养等情况,其中不乏母牛提前出栏的情况。拉长时间周期来看,后续会影响犊牛市场供应,进一步影响牛肉产量。杨春建议政府可以通过收储、帮助销售、减少集中上市的方式辅助调节,但还是要以市场自主调节为主,因为市场调节受干扰因素更少。“总体来看,这一轮牛肉价格下降是对肉牛产业影响最深远的一次。企业也应该结合自身资金周转、贷款情况,综合考虑是否去化。”