中国车企逃出内卷的三种路径

文 | 水晶

编辑 | 赵成

2023年,中国汽车行业一路高歌猛进,产销量首次突破3000万辆,新能源渗透率和整车出口表现亮眼。但在捷报频传的主色调之外,此起彼伏的价格战、有销量无利润的窘境,也不容小觑。

汽车产业发展至今已走过了138个年头,从二战前数百家公司恶性竞争的蛮荒时代,到20世纪80年代盲目多元化扩张的迷失时代, 再到90年代因规模焦虑而并购活跃的整合时代,每次变革都是为了追求规模和技术的领先优势。

如今,汽车产业正处于重构的历史性时刻。颠覆式创新正在改变产业的技术基础和市场格局。电动智能技术革命跨越了传统“发动机+变速箱”的技术鸿沟,重新定位汽车为移动智能终端。也为中国打破德日美韩等汽车强国主导的产业格局,跻身世界汽车强国提供了机遇。

138年汽车工业诞生至今,汽车产品的竞争力高度依赖规模优势和技术优势。汽车产业链庞大而复杂,高度依赖全球化的规模效应和技术融合,在贸易摩擦、新冠疫情、自然灾害、地缘冲突等安全冲击下,全球汽车供应链面临较大挑战,扰动其规模,波动其成本,占据重要角色的中国汽车供应链也深受影响。同时,汽车产业链正处于传统燃油汽车快速向电动智能汽车转变的历史进程中,全球汽车产业链的技术重心和产业核心都在发生根本变化。中国能否实现汽车大国向汽车强国的嬗变,把握百年未有的技术变革和全球化新机遇,至关重要。

然而,在高度内卷的中国汽车市场,中国汽车企业似乎更热衷于通过价格战的方式参与到竞争当中。与其说中国汽车企业产品同质化问题严重,不如说中国汽车企业差异化高质量竞争的意识和能力有待提高。这也是导致车企盈利能力差的主要原因。长此以往,行业健康可持续发展堪忧。

盈利性增长,是商业可持续发展的根本,也是高质量竞争的体现。差异化竞争是全球市场的主基调,对中国车企而言,如何在内卷的市场中突围、如何在短期目标的压力下做好品牌向上、技术向上和高质量发展,成为中国车企丞待解决的问题。

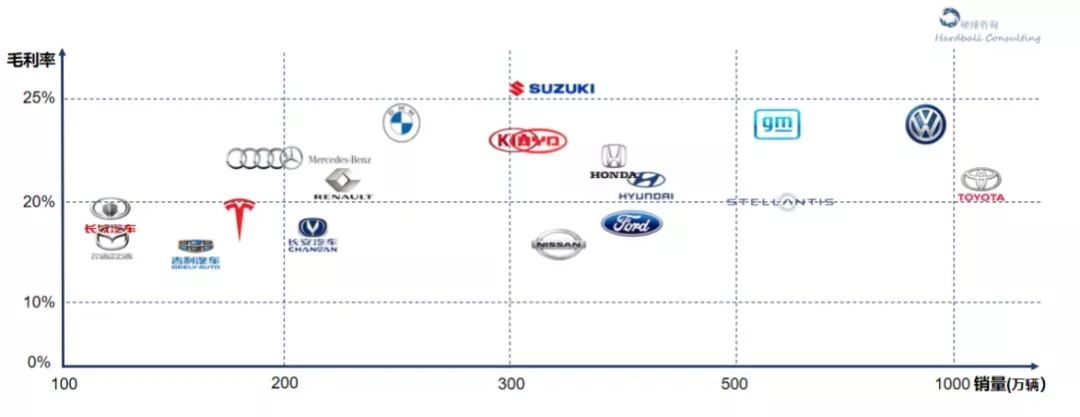

2023年,部分领先车企销量及毛利率分布

*本图表仅列示2023年销量超100万辆车企,其中中国车企仅统计自主品牌销量

大众通用等公司将研发费用分类为产品销售成本、丰田铃木等公司将其分类为管理费用、本田比亚迪等公司将其分类为研发费用单列,此处统一按照研发费用单列处理以便各公司毛利率可比

比亚迪和特斯拉非汽车业务占比超过15%,此处列示汽车业务毛利率;本田非汽车业务占比超过15%,因缺少细分数据此处列示公司毛利率

上汽和奇瑞2023年自主品牌销量分别为278万辆和188万辆,因缺少公开毛利率数据而未列示

数据来源:公司公告及我们的分析

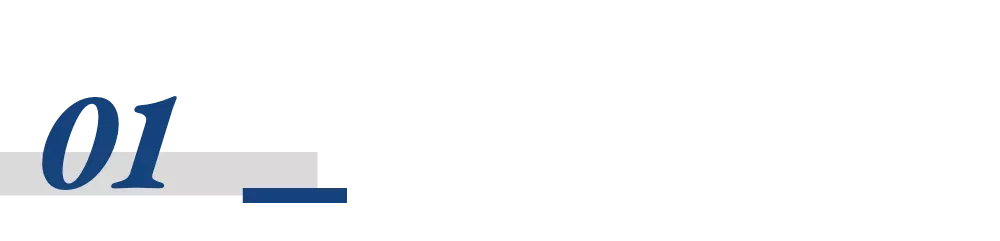

豪华车品牌: 市场领导者源于技术领头羊

事实上,在主要细分市场,中国都有极具实力或潜力的车企,有机会比肩全球领军,高质量参与全球竞争。笔者以乘用车三大主要细分市场(豪华车、大众车、经济车)为例,逐一探讨中国车企的差异化竞争机会。

细分市场中的全球销量冠军

数据来源:公司公告、行业报告及我们的分析

不同细分市场,对应不同的关键成功要素(key success factors)。同一成功要素,在不同细分市场,着眼点也不同。

2023年销量显示,豪华细分市场中的(premium car)头部品牌是宝马,大众(mass car)类细分市场的领头羊之一是大众品牌,经济型车细分市场(budget car)的领军品牌是铃木,新能源车领军品牌则是比亚迪,他们的毛利率分别为24%、24%、26%和23%。通过对比不难发现,全球毛利率最高的车企竟是铃木,要知道,其90%以上的销量来自10万元人民币以下A00-A级车。

复盘汽车产业变革历史,对理解当今全球汽车产业变迁具有启示作用。

对于豪华车市场而言,其关键成功要素是技术,其次是品牌。

尽管梅赛德斯-奔驰作为绝对王者长久统治着豪华车市场,但诞生于1968年的宝马2002车型(宝马3系鼻祖),凭借其出色的外观设计和卓越的发动机和底盘性能,首次和奔驰分庭抗礼。1986年沃尔夫冈.赖茨勒(Wolfgang Reitzle)领导研发的宝马7系超越奔驰S级被公认为世界上最好的轿车,1992年宝马以58万辆销量超越梅赛德斯-奔驰成为豪华车全球销量冠军。自此,宝马凭借出色的发动机技术和领先的底盘性能重新定义了豪华车市场,成为运动型轿车的性能标杆。

1984年,丰田的“豪华车项目”正式立项,目标是开发一辆可以打败宝马7系和梅赛德斯-奔驰S级的汽车。6年磨一剑,1989年雷克萨斯LS400在北美上市,2年后,雷克萨斯超越奔驰和宝马品牌成为北美进口豪华品牌销量冠军,2000年超越凯迪拉克,成为北美豪华车销量冠军。虽然雷克萨斯LS400在设计上被诟病可见梅赛德斯-奔驰的影子,但是在最高车速、油耗、风阻系数、舱内噪声等关键性能上,全面超越梅赛德斯奔驰420SEL车型。

发动机技术是燃油车性能的灵魂。雷克萨斯LS400发动机凭借出色的发动机功率/重量比完美平衡了动力性能和燃油经济性,凭借启动电机内置于V形发动机等设计显著降低了舱内噪声。值得一提的,为了实现发动机技术的突破,雷克萨斯LS400研发过程中制造了900多个原型发动机,全面实现了动力、燃油经济性、噪声、可靠性和耐用性的突破。自此,雷克萨斯长期称霸北美市场。

无论宝马、雷克萨斯还是新能源汽车领域的标杆特斯拉,作为挑战者的他们都是通过领先的技术持续累积品牌效应,从而带动销量,即从技术领导者成为市场领导者。

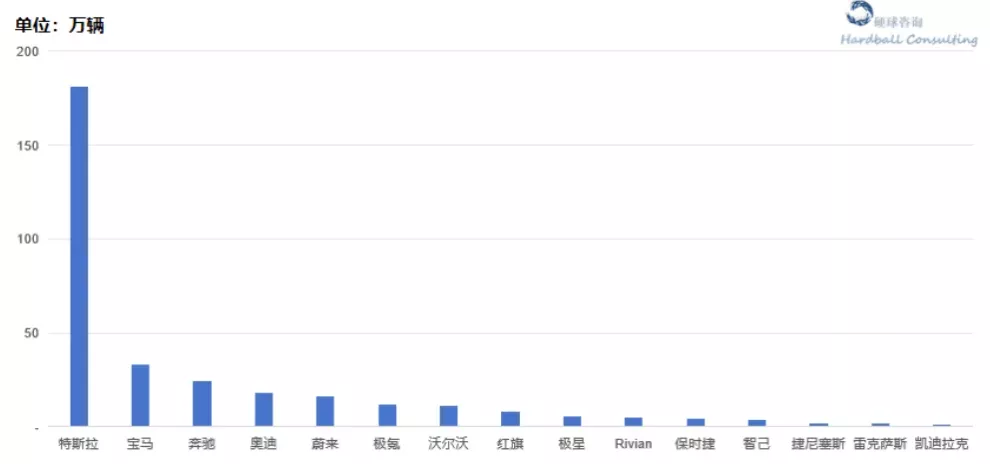

2023年豪华车全球纯电销量排行榜

数据来源:公司公告、行业报告及我们的分析

当前,汽车行业迎来百年未有之大变局,其所带来的变化是全方位的,不仅仅是在技术上,在用户使用方式、企业经营方式等方面,汽车外延有了突破性的延伸,而这也决定着豪华车市场未来的竞争格局。

中国不乏极具潜力的挑战者。以蔚来为例,一方面致力于技术、服务和商业模式的全方位创新,在关键商业决策上独立思考前瞻判断坚定执行,呈现出领军企业的特质;另一方面在技术创新、产品设计、工程开发、生产体系、工艺质量和用户服务上以世界一流标准为起点,守正笃实,久久为功,呈现出领军企业的担当。

蔚来在长续航长寿命电池技术和高性能电机技术的持续创新、在智能底盘技术的持续突破、在智舱和智驾技术的持续投入,都呈现了致力于技术领导者的扎实努力,尤其正向研发和原创设计的产品理念对高端品牌尤为关键。蔚来开创的电池订阅服务和换电模式,以及持续进化的车主无忧服务,为高质量服务定义了新的内涵。豪华车不是智能堆料,设计美学、产品性能、用户服务,全体系的卓越表现才能成就一个豪华品牌。

旗舰车型立得住,走量车型才能卖得好,如果蔚来更早坚定品牌向上重视旗舰车型,更早发力豪华车主战场行政车型,品牌定位更有锐度,优势转化会更高效。重量级首创首发技术,才是豪华品牌的灵魂,如果蔚来在战略优先级上更懂取舍,潜能会更高效转化为竞争优势。

蔚来之外,无论元首座驾的红旗、生而国际的极星、还是初露锋芒的极氪和智己,各有优势。投注过多精力在入门级车型的厮杀,是中国豪华品牌共同的误区。坚定品牌向上,以持续的技术领先擦亮品牌赢得主战场,才是正解。

大众车品牌: 长售畅销车型奠定规模优势

大众车市场,首要关键成功要素是规模,其次是技术。

福特凭借流水线装配T型车的规模优势成为量产汽车时代的首位全球销冠。通用顺应消费者多样化需求尤其封闭车身的需求,并购多品牌覆盖各个价格区间提升销量,借助高比例共用零部件和斯隆管理体系的高效协同实现规模效应。1927年通用以156万销量首次超越福特成为全球销冠,1936年起连续71年问鼎全球销冠。

福特是长售畅销车型策略的鼻祖,而通用则开创了多品牌差异化竞争策略。丰田追随福特,以有限长售车型广覆盖国际市场实现规模优势,并以丰田生产体系进一步强化规模优势,2008年超越通用首次问鼎全球销冠。大众两任传奇CEO卡尔哈恩(Carl Hahn)和费迪南德皮耶希(Ferdinand Piech),通过一系列合资并购斩获全球主要销量,皮耶希的模块化平台让规模优势发挥到极致。大众重现了通用多品牌策略的荣光,2016年首次问鼎全球销冠,并连续4年夺冠。大众是多品牌策略的代表,但也不乏甲壳虫高尔夫帕萨特Polo等累计销量超千万辆的长售畅销车型。

大众车市场,需要平衡技术和成本,因而规模尤为关键。福特通用丰田大众,都为汽车产业贡献过许多首创首发技术。但相比首创首发技术,这些车企更大的贡献在于通过技术创新、材料创新和生产工艺创新,借助规模优势让豪华车配置的新技术成为汽车的标配,普惠大众。以A级车长冠王丰田卡罗拉(Corolla)为例,1966年上市至今累计销量超5000万辆,先后将电子控制悬架、电动车窗、5气门发动机、电动座椅、电动可变气门正时技术等率先在小型车应用,也成就了汽车史上最畅销车型的辉煌。

规模,是最难跨越的壁垒。

大众车市场,中国也不乏极具实力的挑战者。2023年,比亚迪既是新能源车全球领军,也以超300万销量成为首家晋升全球前十大车企的中国企业。汽车产业138年历史,总共诞生了8家年销量超过400万辆的车企。比亚迪,凭借已经形成的规模势能和新能源核心技术积累的优势,跻身400万销量俱乐部,值得期待。

比亚迪之外,吉利也极具实力。吉利汽车是多品牌策略流派,集团旗下包括吉利品牌、几何品牌、沃尔沃、极星、极氪、路特斯等,吉利集团2023年全球销量280万辆。更为重要的,从创立之初自研技术最领先的国产变速箱,到2021年发布具备国际竞争力的浩瀚平台,技术创新是吉利始终如一的追求。吉利在跨境并购、国际合作、海外运营管理的卓越能力,在动力结构新能源技术路线的独立思考前瞻判断,在研发、生产、质量和成本管理的健全体系,在安全理念的恪守和自律,都呈现出领军企业的能力和担当。

无论比亚迪还是吉利,业务组合都有优化空间,资源配置如果更合理,优势也就能更高效转化。这样体量的公司,系统性风险,要防范于未然。追求卓越,永无止境。

经济车品牌:主打性价比

经济车市场,首要关键成功要素是性价比,其次是规模。

菲亚特是世界上第一个生产微型车的车企,1936年问世的500、1955年的600、1980年的熊猫,菲亚特无愧小车之王的美誉。意大利车企在车身设计和驾驶性能调校上的出色功力,让菲亚特微型车也无损舒适性和驾驶乐趣。菲亚特借助多品牌运营的优势,率先将更高级别车型的创新技术应用到紧凑车型,在20世纪持续引领微型车市场。

1899年创立的菲亚特,曾是欧洲最大汽车厂,1923年率先引入福特流水线装配建立成本优势,从1936年的500车型开始陆续推出多款累计销量数百万辆的畅销车型,1966年菲亚特年销量超百万辆,1989-1990年曾两度超越大众成为欧洲汽车盟主,1996年销量超220万辆,但2002年铃木以175万辆销量超越菲亚特成为新王。

进入21世纪,更具性价比的铃木超越菲亚特成为全球销冠。尤其值得提及的,专注经济车的铃木,毛利率长期维持在25%以上,1950年至今连续73年持续盈利。铃木凭借高性价比,在印度斩获超40%的市占率,在全球12个国家市占率第一,而规模进一步强化其性价比优势。

2023年,五菱全球销量140万辆,是全球前三大经济车车企,但仅相当于铃木销量的44%。国际化,有望进一步释放五菱的潜力。相比菲亚特和雷诺,五菱在性价比具有显著优势,五菱主要为10万人民币以下车型,而菲亚特和雷诺80%以上销量来自10万人民币以上车型。相比铃木和菲亚特,五菱在电动车具有显著优势,2023年五菱纯电全球销量为42万辆,而菲亚特和铃木分别为7万辆和1万辆。在欧洲南美印度东盟等经济车主要市场,如果五菱能更高效借力上汽和通用的海外网络,国际化有望明显加速。

三大细分市场,中国都有极具潜力的挑战者,有机会比肩和超越全球领军。清晰定位、分工协作、差异化竞争,无需内卷。三大细分市场之外,也不乏极具吸引力的细分定位机会。

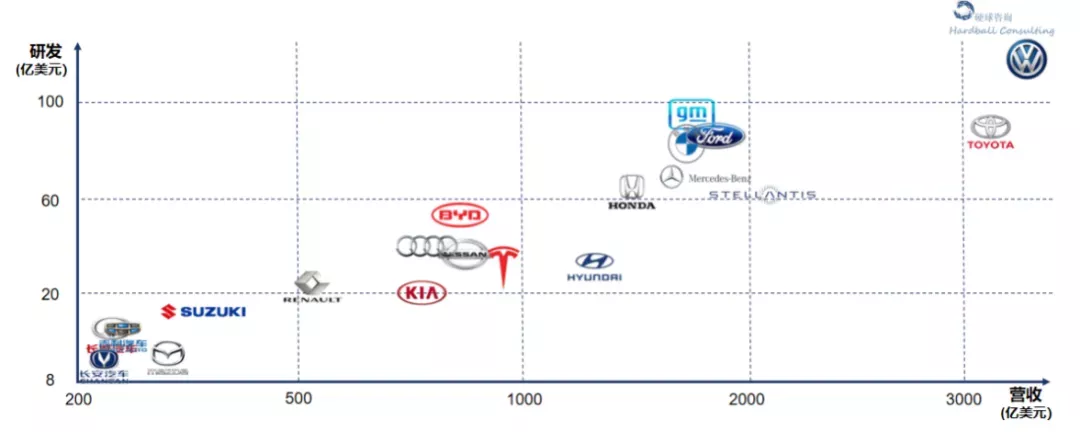

领先车企2023年营收及研发费用分布

数据来源:公司公告及我们的分析

汽车产业以高技术壁垒和高资本壁垒著称,追赶并超越领先企业绝非易事。是造车还是造世界一流的车,目标不同,则产品设计、技术研发、生产工艺、质量管理、供应商体系、用户服务,运营管理的每个环节都可能形成质的差异。而只有所有环节都稳定在世界一流水准,一家公司才能做到持续向用户交付世界一流的产品。

作为工业皇冠上的明珠,汽车产业曾率先推动无数新技术的规模化商业应用,对走在科技强国路上的中国更是意义非凡。追求首创技术、首发产品,是领军车企的共同特征。那些在关乎中国汽车产业长期可持续竞争力的关键技术领域攻坚克难持续投入的中国车企,才是中国汽车业的中流砥柱。

汽车产业,从技术投入到商业回报,周期较长。暂时性亏损,在汽车138年发展史上并不少见。但是,长期亏损、普遍性盈利能力偏低,尤其,新能源车渗透率超过30%却普遍无法盈利,需要正视、重视和破解。盈利性增长,是商业可持续发展的根本,也是高质量竞争的体现。

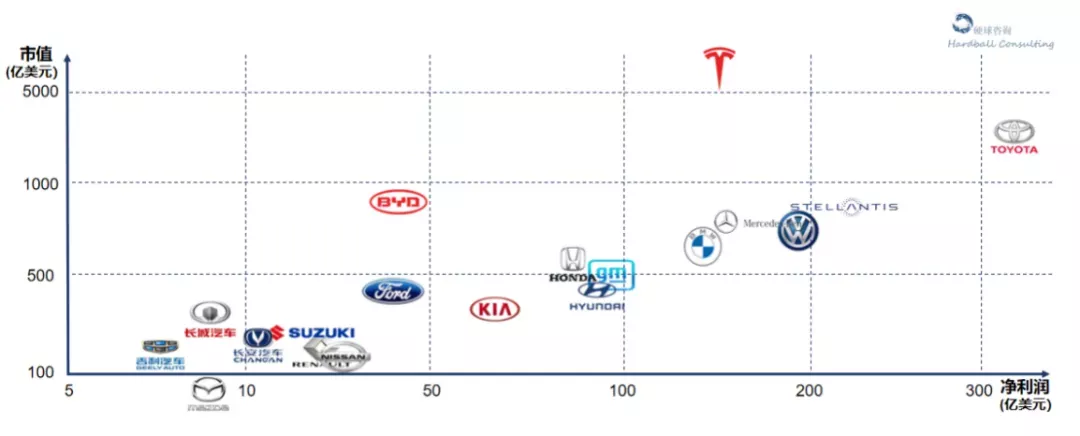

领先车企2023年净利润及市值分布

附注:本图表仅列示2023年销量超100万辆上市车企

附注:市值为2024年5月23日市值

数据来源:公司公告及我们的分析

豪华车车企,需要持续导入领先技术来维系品牌溢价,是首创首发技术的主力军,长期高研发投入。丰田大众等车企,首创首发技术投入之外,成本创新的研发投入也不菲,叠加规模因素,研发投入可观。创新更富成效的企业,通常也拥有更高市值。

善聚焦,懂取舍,见成效

不过,任何一家企业都有资源边界和能力边界,哪怕资金实力雄厚如丰田大众奔驰宝马,也无法负担自研太多新技术并实现领先,需要聚焦和取舍。中国车企,在研发投入上如果能更聚焦更懂取舍更擅长分工合作,既能规避无谓投入拖累盈利,集中火力突破重点也会更见成效。尤其,二流三流不入流的研发成果,是资源的巨大浪费,更应规避。

全球第一大车企丰田,超千万销量,覆盖200多个国家和地区市场,也不过40款车型。汽车产业是规模经济,根据车企自身定位聚焦目标客户的核心主流诉求,主力车型之外,甄选有限小众市场覆盖,全球前十大车企,概莫能外。合理规划车型数量,着力打磨长售畅销车型,也是中国车企改善盈利的关键,同样有助于减少同质化恶性竞争。

笔者认为,从一国汽车产业整体格局而言,三家主要车企,既能避免过度分散规模不足缺少国际竞争力,又能避免垄断和过度依赖单一企业的风险,是合理的数量。全球前二十大车企,日系七家。以中国市场规模,加之中国车企势必全球布局,结合细分市场和差异化竞争,容得下8-10家具备国际竞争力的本土车企。良性竞争,不必殊死搏斗。

得益于德系品牌的集群效应和良性竞争,才奠定了德国在全球豪华车的王者地位,既有竞争又有分工合作,更有助于中国车企借鉴。

中国汽车崛起之路,跌宕起伏。一汽、上汽,是中国汽车业的拓荒者奠基人。长城、吉利、奇瑞、比亚迪,在合资浪潮汹涌自主品牌岌岌可危之时,筚路蓝缕,砥砺前行,为中国自主品牌赢得一席之地。蔚来、小鹏,是在一直追随从未超越的唱衰声中,纵身入局,剑指一流,扛起中国汽车技术向上品牌向上的大旗。他们是各个时代中国汽车产业的先锋,也都在与时俱进超越自我的征程上。能够推动中国成为汽车强国的每一分力量都可敬,无论是否提及。

差异化竞争,既有利于破解高度内卷的困局,也有助于中国车企更高质量参与全球竞争,维护中国和中国汽车产业的声誉。