一场颠覆中产的巨变,已经发生……

这个世界越来越癫了!

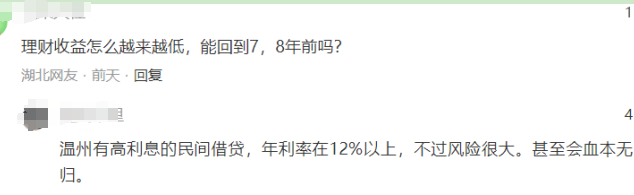

最近,有粉丝发来一张图来咨询,咋回事儿呢?他在某平台感叹现在理财收益太低,然后有人发了这样的回复:

有高利息的民间借贷,年利率在12%以上!

这绝对够炸裂!

我当时看完,足足震惊了有5分钟。

第一个让我震惊的是,各类民间借贷产品五花八门我也看过不少,利率比银行要高些,风险也大,但这年头还能高达年化12%以上的,这简直逆天!

第二个让我震惊的是,都2024年了,信息大爆炸时代,怎么还有人信这种?

但凡家里有网你随便一搜,这些年,各地民间借贷链断裂、老板跑路的事情层出不穷,尤其是wen州,十年前一天内9个老板集体跑路,这场面到现在都历历在目。

前段时间我花了半个月时间去珠三角调研,在售楼部听到一个很有意思的投资逻辑:

说现在买房投资已经不能买住宅了,那买啥?买公寓、买商铺。

他说现在一线城市好的住宅至少800万起步,又贵又占资金,但同区域的公寓价格已经跌到三四折了,甚至一百 多万就能买一套小公寓,商铺和写字楼同理,租金最高能3%没问题。

你乍一听,嘿,真有道理!但你再去一扒,空租率能到达50%,加上高额税费,傻了眼……

都2024了啊,还有人拿这玩意儿出来坑人,真…坏!

当大环境变得越来越让人失去信心时,一拨人开始在危险边缘疯狂试探赌运气;

还有看起来很正能量的,老家行情不行,就把房子从老家置换到三四线,把三四线置换到二线;也有前几年那波买在高位站岗的,看到现在大降价又继续买,用加仓来平仓的,简直诡异的很……

很多人忙忙碌碌寻宝藏,却不知都是无效折腾、瞎折腾!

当时代的红利破碎,这轮周期里影响最大的就是中产!

说实话,顶豪们钱多的是,实力够强,东边不亮西边亮,到哪里都是顶豪,影响不了啥。

但太多中产,是被上一轮互联网、房地产、金融推着上来的,但现在这些都在往下走。

就比如前几天主编们一直在讨论——

100万人民币家庭资产,究竟有什么好出路?

这也是绝大部分中产们现在最头疼的问题。

同样的问题抛给你,你怎么看?你有答案吗?

如果放在过去,大家肯定会选择去买房,二线主城随便买;也有人会放股市。

逻辑很简单,赌暴击机会!

那时候确实是有暴击机会,但现在肯定不行, 别说暴击了,不赔、赔的少都难!

前两天,银行给我打电话说,存款和大额存单又要降利率了, 3年定期存款利率降到1.95%,5年期才2%,2年期大额存单也降到了2.15%,3年期直接下架了……

2023年存款市场就降过3波利率,2024年上半年又继续降,没完没了。

三年前银行大额存单4%轻轻松松,现在2%出头就算天花板了,下半大概率要继续降!

连余额宝的7日年化收益率,也已经跌到1.4%了!

这个月,多家银行甚至通过主动降费率来挽留客户理财。

这说明什么?

普通人想要通过银行存款,来赚高额利息,这条路不行了,估计未来一两年都这样!

你还能找到什么出路?连保险的刚兑都被打破了。

买黄金?价格已经算高位,而且并不稳定……

虚拟币?这玩意儿大起大落,赌对了一夜暴富,赌错直接归零,刺激的很……

别提高息民间借贷,那更是碰不得!

越是这种时候,越要谨慎,不做看不懂的事,不赚安全边界外的钱!

所以现状尴尬的是——

上头一直在提,让大家把钱从银行拿出来花。

但除了消费外,究竟怎么花才值?才能保值增值?不知道,无解。

你仔细盘一遍,又发现在常规赛道很难再找到安全感,存款、理财、股票都不太行,房子短期内要想大翻身更难,rmb又在不断贬值……

要想手里的钱安全、保值甚至小幅增值,咋办?

你必须要寻找到另一个安全池子、看得见希望的池子!

这个池子一定不是符合所有人的,一定是有门槛的,只适合一部分人,只能帮一部分人实现保卫资产功能。

咋找?你可以挨个筛选,其实也不复杂。

哪儿能稳定保值增值、哪儿能给你提供长期稳定的现金流,就奔去哪里!

图暴击的时代过去了,以后至少5年、10年内,都要过细水长流的日子了。

换个赛道离开内卷,走出去看看,越来越成为一种趋势!

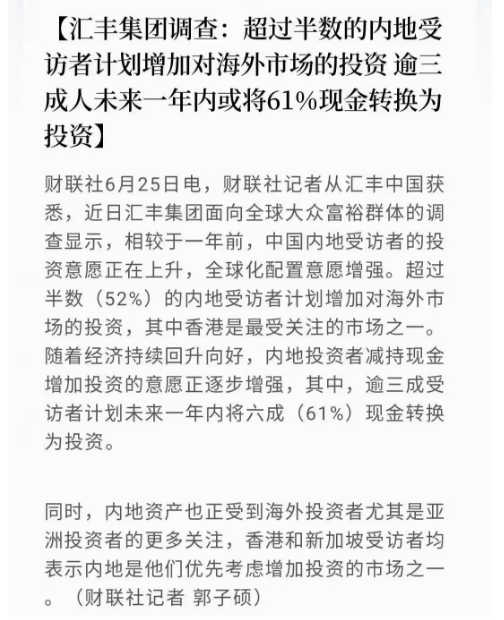

你看,这是最近财联社报道,汇丰集团调查显示,相较于一年前,中国内地受访者的投资意愿正在上升,全球化配置意愿增强。

超过半数52%的人,计划增加对海外市场的投资;其中超过三成,计划未来一年内将六成61%的现金转换为投资。

走出去,像20年前的日本一样走出去,像今天的中企一样走出去,寻找新机会,这或许是当下解决内卷和焦虑的最优解。