市场消息称有关方面正在考虑进一步下调存量房贷利率

独家抢先看

市场的持续性还是取决于实实在在的利好!

今天,A股、港股和人民币的上涨背后,有重磅利好的传闻传来,而且这则利好与房地产息息相关。据市场传出的信息,有关方面正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。截至发稿,上述传闻并未获得官方证实。据券商中国记者获悉,由于此事对银行影响比较大,所以也并非没有阻力。

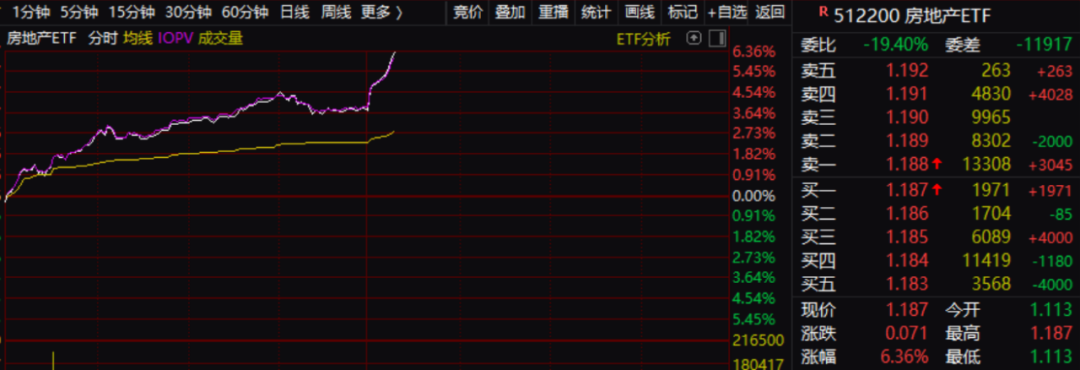

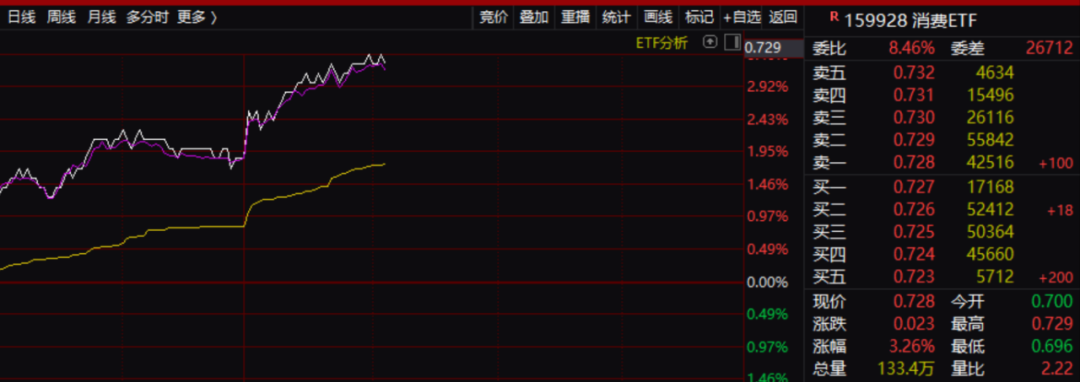

但从市场情绪来看,已经非常明显地在反映这种预期。今天,房地产ETF亦是大涨,同时,银行板块却再度迎来调整。这种结构亦与此利好相关。地产股午后涨幅扩大,金地集团、天地源此前涨停,我爱我家、城建发展、阳光股份等多股涨逾8%。午后,消费亦大举发力,消费ETF涨超3%。

来看报道!

利好传闻

今天午后,房地产板块狂飙,房地产ETF大涨超6%。

房地产板块多股涨停。特发服务大涨超14%,大名城,滨江集团,我爱我家等封板。值得一提的是,万科、保利、招商蛇口等股票皆出现明显异动。这基本意味着整个板块迎来了大利好。港股地产股也是持续走高,万科企业、旭辉控股集团涨超16%。

午后,消费亦大举发力,消费ETF涨超3%。

相应地,午后五大国有银行再度走弱,交通银行跌超5%,建设银行跌逾4%,工商银行、农业银行均跌超3%,中国银行跌近2%。

有市场传闻称,有关方面正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费。根据相关方案,存量按揭客户可以与银行重新协商房贷利率,而不用等到明年1月(通常的利率调整时间)。

此外,居民也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同,这将是房地产步入困境以来,首次允许这种被称为“转按揭”的操作。

央行去年就表态鼓励商业银行降低存量房贷利率,一些大行也作出了响应,罕见地下调了存量首套住房贷款的利率。在此基础上,监管正加大力度降低居民房贷负担。

不过知情人士表示,目前还不清楚新政是否将适用于所有住房。虽然抵押贷款利率下降将损害国有银行的盈利能力,但现在正面临新的压力,需要遏制房地产业引发的经济放缓。截至目前,上述传闻并未获得官方证实。但从市场情绪来看,已经非常明显地在反映这种预期。

政策预期越发强烈

最近,从数据上看,经济的确处于一个不太好的趋势当中。

上周,全国300城宅地成交建面410万㎡,单周环比增加13%,单周同比减少36%,平均溢价率1%。2024年初至今,全国300城累计宅地成交建面12052万㎡,累计同比减少47%。另外,2024年1—7月,商品房销售额53330亿元,同比减少24.3%,降幅较1—6月收窄了0.7个百分点;7月单月,商品房销售额同比减少18.5%,降幅较6月扩大了4.2个百分点。此外,1—7月,全国商品房销售均价为9849元/㎡,同比减少7.0%;7月单月,商品房销售均价9942元/㎡,单价重新回落至1万元以内,同比减少3.7%,较6月扩大了3.9个百分点。

瑞银近日更是下调今明两年经济增长预期,原因亦是因为房地产市场下滑程度比预期更为严重,且尚未触底。瑞银称,中国自2022年底以来松绑房地产市场政策,包括降低首付要求,下调抵押贷款利率和减少购房限制等。瑞银首席中国经济学家汪涛指出,中国楼市至今仍未触底,房地产活动走弱对整体经济的拖累比原先预期来得更大,低迷的消费将抵销出口增长对经济的贡献。

在这种背景之下,市场对于政策发力的预期更加强烈。从政策面上看,8月是一个平静期,之后应该会继续加码。浦银国际表示,并不认为8月的政策空窗期意味着7月下旬开始的新一轮政策刺激已出尽,政府或继续推出增量政策措施以稳经济:1.货币政策已转向宽松,逆周期调节将继续开展。维持年内25—50个基点降准的预测。若现有政策刺激成效不及预期,央行在今年或再降息10个基点。2.财政政策的重点似乎更倾向于促进消费和化解风险,不过预计国家发改委仍会推出更多储备项目以防止基建投资增速下滑过快。促消费政策重点或将放在7月加码政策的执行和成效观察上。3. 房地产政策重点仍在于政府帮助房企消化库存。目前该政策进展较缓慢,无论是支持资金规模还是支持方式均需要进一步扩展。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”