特步国际(01368.hk)“品牌+科研”两手抓,聚焦产品力

独家抢先看

每逢奥运、世界杯等重大赛事的举办,与体育运动相关的一切就会获得重视,无论是大众舆论视角,还是资本市场视角。而2024年,正是一个这样的年份。

回望巴黎奥运,中国以44枚金牌的成绩称霸奥运金牌榜,除了过往各类强项稳定发挥外,在诸如自由式小轮车、女子网球单打等项目中,中国运动员也实现了金牌方面的破冰。得益于中国经济的发展,带来一些不属于基础项目的运动热度有所提升,其综合实力有所长进,这是中国体育运动方面的进步。

而在体育衍生市场方面,21世纪第二个十年以来,国产运动品牌延续着“国潮风”优势,在国内体育市场的竞争中占据更多的主动权。时至今日,国产运动品牌自身在科技研发、产品升级、渠道变革等多方面获得提升,其认可度也得到突破,开始与海外知名品牌相抗衡。

在巴黎奥运会落下帷幕的几周后,国内体育用品上市公司与国际主要体育用品品牌皆交出了上半年中国市场的成绩单。尽管面临消费复苏放缓的宏观经济趋势,但多数运动品牌都维持了稳定的增长趋势,给出了让人眼前一亮的成绩。其中,特步国际(01368.hk)在营收、净利、现金流方面均实现了飘红,维持了向上的增长趋势,在专业运动的细分赛道方面更是获得了亮眼的增速。

由于宏观环境对消费的冲击,市场或有不少对体育运动行业的“唱衰”,对运动品牌也多有误解。本文将浅析特步国际上半年的业务、财务表现,顺便也展望一下国产运动品牌的当前与将来。

专业+大众巩固赛道壁垒,战略调整品牌布局巩固利润

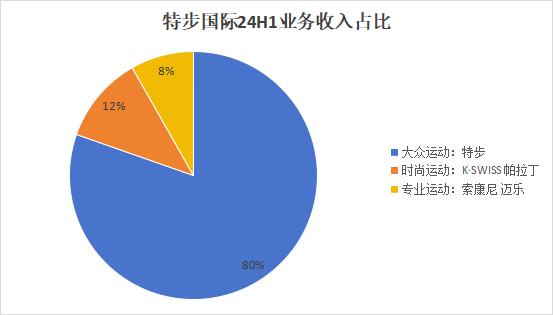

市场对国产运动品牌的认知改善大多是从2020年以后开始,而特步国际的多品牌布局差不多也是在这个时间点开始的。目前,特步国际将业务分为大众运动、时尚运动和专业运动三类,对应公司的五个运动品牌,分别是主品牌特步,K·SWISS及帕拉丁(Palladium)、索康尼和迈乐。

其中,主品牌特步是公司的核心,也是特步国际的核心基本盘。以“跑步”这一大众运动作为主要聚焦点的特步可以说与其在商业战略上的定位不谋而合。从公司收入角度来看,以特步为主题的大众运动在整体营收中的占比也是最重的。正如其创始人丁水波所言,“如果要选一个品类代表特步,那一定是跑步”。

而在专业运动领域,布局索康尼和迈乐,则是对中国“全民锻炼”趋势的一种投资。随着运动概念的普及,用户所接触的运动种类也在迎来扩张,在户外运动场景多元化的背景下,对专业性装备的需求也将持续扩张。2023年上半年,索康尼进驻特步上海运营中心,成为集团第一个录得盈利的新品牌。Wolverine也曾在季度财报中指出,索康尼是公司的“高增长品牌”。

基本盘和高增长都讲了,咱们接着说说K·SWISS和帕拉丁。这两个品牌在公司的规划中应该是应对中国消费市场升级的布局。回到K·SWISS被特步收购的2019年,特步的规划和布局可圈可点,甚至在收购后吸引了大佬张磊高瓴资本10亿港元的投资。

其实在中国经济发展长期向好的背景下,小众运动的受众获得增加,经济能力较强的家庭会为子女聘请教练进行高尔夫球或网球等运动的训练,获得巴黎奥运会网球女子单打金牌的郑钦文,混合双打亚军的张之臻/王欣瑜,女子高尔夫球铜牌的林希妤,均是这种趋势的体现。值得一提的是,和耐克提前锁定郑钦文一样,特步也早就“瞄准”了张之臻,2023赛季伊始,特步旗下以网球产品为主打的K·SWISS选择牵手张之臻。张之臻在2022年10月的最后一周成功将世界排名推进至第97名,成为闯入男子单打TOP100的中国大陆男球员。在取得中国男子网球项目几十年来的大突破之后,他表示没有时间庆祝,还要做更多的努力,而巴黎奥运会上他的表现也终是不负众望。喜欢用行动来证明——或许正是同样务实的风格才促成了特步和张之臻的合作。

特步国际已于2024年5月提议战略性出售K·SWISS及帕拉丁,并于8月底完成了剥离,后续公司会更聚焦跑步领域的核心优势。而从K·SWISS及帕拉丁的去向来看,公司控股股东丁水波及其家族接手了该品牌,实际上对该品牌进行了“私有化”,后续依旧有望与特步达成品牌端的合作。而大家可曾记得,高瓴资本曾经在2017年将百丽国际私有化,又在2019年将其运动服装零售业务更名为滔搏重新上市的那桩项目运作?

后续来看,特步国际的定位更多地聚焦于“大众+专业”两端,聚焦主品牌势能提升深耕跑步领域强化品牌势能,索康尼和迈乐在国内处于快速成长期,索康尼拓展加盟模式有望持续放量。特步国际的品牌定位更加集中,公司在专业运动赛道的壁垒后续也有望更加坚固。

消费需求放缓背景下,特步国际的增速从何而来?

在提及公司财务表现之前,先简单聊一聊当前运动品牌市场所处的消费环境。2024H1 国内消费环境整体处于波动复苏阶段,居民消费需求的分化,5月以来,社会服装鞋帽针纺织品类零售额开始出现下滑,6-7月有持续走弱的趋势。运动品牌受益于赛道优质,板块整体增速较为稳健,对比其他服饰板块,运动鞋服整体增速维持平稳,但依旧难免受到消费需求下滑的影响。

在此基础下,消费环境波动对居民运动鞋服需求支出意愿造成影响,多数运动品牌的上市公司在上半年的市场环境中都面临增速放缓的情况,片面地将宏观环境影响带入个股表现中是有失偏颇的。需求分化之下,依旧有部分细分运动品类表现出了较好的增长趋势,这点从特步国际的财务数据中也有所体现。

具体来看,特步国际今年上半年实现营收72.032亿元,上年同期为65.224亿元,同比增长10.44%,归属于公司普通股股权持有人应占溢利为7.521亿元,上年同期为6.654亿元,同比增长13.02%。其中,鞋履业务依旧是公司收入的主要来源,为44.46亿元,较去年同期增长31.18%,在总营收比重中达到61.7%。

作为主品牌的特步是公司各类品牌中收入最高的部分,实现收入为57.89亿元,同比增长6.62%,在消费环境较为低迷,且营收基数较高的背景下实现了稳步增长。究其原因,与品牌“大众”的定位有不小的联系。由于生活压力小、物价房价水平相对较低,低线城市消费近年来依然保持稳健增长,体现在服饰消费方面的表现为品牌意识有明显提升。而特步在低线城市的基本盘最为稳固,在低增速的市场环境中,其下沉市场的先发优势则得以体现。

从公司管理层在中报里的描述来看,公司对高线城市的布局并未停歇,其“农村包围城市”的战略依旧稳固。在当前环境下,特步一方面加快低线城市门店优化力度,针对低线城市的需求括宽价格带,一方面则适度增加高线城市的布局力度以提升品牌形象,并以“专业性”来拓展高端市场的空间。

从收入增速来看,公司在专业运动端的收入增速是所有业务中最亮眼的。上半年,公司专业运动业务实现收入增速72.14%,表现优异。从产品生态来看,运动市场的消费者并未因为经济下行而减少,其参与者是在不断增加的。在产品价位较高的专业市场领域,消费者对于细分专业性功能的需求在提升,中高端垂类品牌迅速成长,以索康尼为首的专业性产品,在后续有望持续维持高增速。

图片来源:特步国际2024公司上半年财报

尽管公司剥离了聚焦时尚赛道的K·SWISS和帕拉丁,但从收入角度来看,上述品牌在上半年的收入表现并不算差,国内收入甚至可以说较为亮眼。上半年,公司时尚运动分布收入增长9.7%至8.22亿元,占公司总收入的11.4%,其中中国内地收入快速增长85.7%,占该分部收入的39.2%。其造成亏损的原因更多是中国与直接销售予消费者(DTC)业务模式相关的开支更高,以及国际业务收入表现不佳导致的。随着后续全球经济环境的修复推进,其业务同样有望迎来增长。

毛利率方面,共计上半年整体毛利率达到46%。同比增长3.13pct,主要系公司DTC业务贡献增加。具体拆分来看,特步主品牌毛利率 43.9%增0.8pct,专业运动分部毛利率 56.8%同增14.8pct,时尚运动分部毛利率 53.4%增11.4pct。

值得一提的是,公司在现金流领域表现相当亮眼,24年上半年实现了8.3亿元的经营性现金流 ,现金转换比率达到1.10,反映公司利润转化为现金的能力有所提高。或是得益于现金流的增长,特步国际宣布了中期股息每股0.156 港元,分红比率 50%。考虑到此前公布的特别股息每股 0.447 港元。若分红比率 50%能够维持,按当前股价计算的特步国际的全年股息率或能达到10%以上。

聚焦“产品力”提升,特步“品牌+科研”两手抓

从业绩和市场环境来看,可以得见消费市场的复苏并未停止,市场需求并未消失,优质本土品牌崛起仍然是国内消费市场的长期趋势。但消费者的选择偏好,决策方式也确实出现了变化。就服饰消费而言,大众消费对品质和价格的需求均得到了提升,既要好的品质、也要好的价格。

就综合性运动品牌而言,市场参与者众多导致竞争更为激烈,消费者粘性相对较弱,因此为了巩固市场地位,强化产品力是品牌进行市场竞争的必经之路;而对于垂类运动品牌,由于其聚焦小众赛道,专业性更是立足之本。对于聚焦“大众+专业”赛道的特步来说,对产品力,对专业性的追求,或许就是公司在市场竞争中的主要抓手。

在品牌战略上,公司更加聚焦“专业性”的宣传策略让以特步为首的品牌产品在专业领域具有较高的口碑,对马拉松赛事的赞助,以及对跑步社区“特跑族”的运营,使特步运动鞋在跑步生态圈中具有较高的声誉,构建出有力的竞争护城河。截至2024年6月,特跑族会员数量超过210万人次,相关跑团数目达到5700个以上。可以说在跑步这一单一品类上,特步具有显著的领先优势。

图片来源:特步国际2024年上半年财报

在维持其产品竞争力方面的投入,特步近年来的动作也并不算少,包括自费投资的跑步科学实验室X-lab,北化-特步新材料联合创新中心,以及与体育总局科研所,清华大学体育与健康科学研究中心的合作关系,都指向特步对产品科研的追求。据了解,特步9月底将启用新购入的创新中心大楼,这将为公司产品研发提供强有力的支持,促进产品科技的迭代升级。

中长期来看,特步在研发能力上的成果会逐步转化成产品落地,上半年推出的360X 等鞋款也均取得了不错的反响。但对产品力的追求能为特步带来多大的优势,笔者并不能下出准确的判断,毕竟大多数具有竞争力的品牌,在产品力的研究上均下足了功夫。国产运动品牌的科技研发上的进取是其产品能追平国际品牌影响力的一大重要因素。只要能够维持这一趋势,国内市场中依旧有足量的替换空间值得企业挖掘。

写在最后

特步国际在财报中所展现的稳健与亮点,是运动鞋服行业在2024年中的一抹缩影。多数运动鞋服品牌在这个季度均拥有自己的亮点,整体业绩表现稳健,部分细分赛道也算得上可圈可点。从估值层面来看,目前运动板块整体的估值水平低于三年均值,处于较低水平。只垂直聚焦短期业绩得失,关注公司痛点,恐怕也难有公司称得上完美。若看好中国鞋服消费市场,目前或许已是一个高性价比的时点。

展望后续几个业绩期,面对消费环境的不确定态势,相关公司的报表营收增速和利润率或将维持与目前相同的趋势,而随着奥运赛事的举办,下半年板块公司广告宣传费用计提也将有所增加,在细分品类运动的带领下,其业绩稳定性依旧可期。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”