【金融启示录】财智坊:联储局减息周期下美股的表现

独家抢先看

金吾财讯 | 下周的议息会议,联储局逾五年以来首次启动减息周期应没有悬念,问题只是减息周期开启后,随后减息的速度和幅度如何发展;惟这却系于经济和通胀往后的发展,存在很大的不确定性,现时只有走着瞧。那么,股市在减息周期的表现又如何呢?

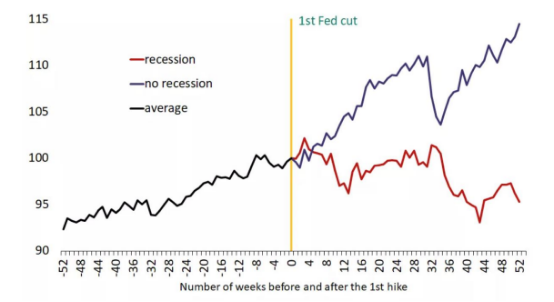

从历史角度看,减息不一定利好或利淡股市;关键在于,减息周期开启后,经济究竟有否陷入衰退。统计逾半个世纪联储局启动减息周期后,标普500指数在随后一年的表现,可见情况颇为两极。简言之,若然经济在减息周期开始后没有陷入衰退,标指的平均表现便大致呈反覆向好。反之,若然减息后出现衰退,标指便会呈反覆向下(图1)。这情况也许不难理解,始终减息并不是灵丹妙葯;若然经济出现衰退,其实意味企业盈利表现亦会受压,这变相令股价、进而整体股市受压。当然,若然减息后没有衰退出现,由于资金成本下降,因而利好股市走势。

图1:之前九次减息周期标指在随后一年标指的平均表现

那么,若然衰退在减息周期首年内出现,标指潜在下跌空间将有多大呢?

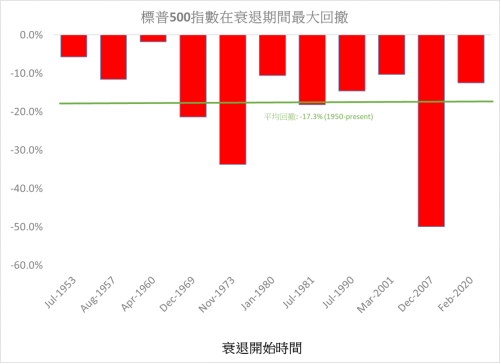

统计上世纪五十年代至今,联储局曾合共开展过11次减息周期、且经济最终出现衰退。观乎这11次纪录,可见标指衰退期间的最大回撤(maximum drawdown),平均可达17.3%(图2)。若连同进入衰退前,标指一般都已有一轮探底行情,意味整体累计跌幅,很大机率将可达两成或以上。换言之,若然下周联储局启动减息周期后,美国经济出现衰退的话,可预见标指将会跌穿4500点或更低的位置。

图2

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”