资本市场回暖带动M2增速改善——2024年9月金融数据点评

独家抢先看

肖立晟,李枭剑

根据人民银行发布的数据,2024年9月新增社融规模为37601亿元,新增人民币贷款规模为15900亿元,新增人民币存款规模为37400亿元,社融、M1、M2同比增速分别为8.0%、-7.4%、6.8%,分别较上月下滑0.1、下滑0.1、回升0.5个百分点,整体来看金融数据的表现依旧偏弱。从分项数据来看,九方金融研究所宏观团队认为9月的金融数据中有以下几点值得关注:

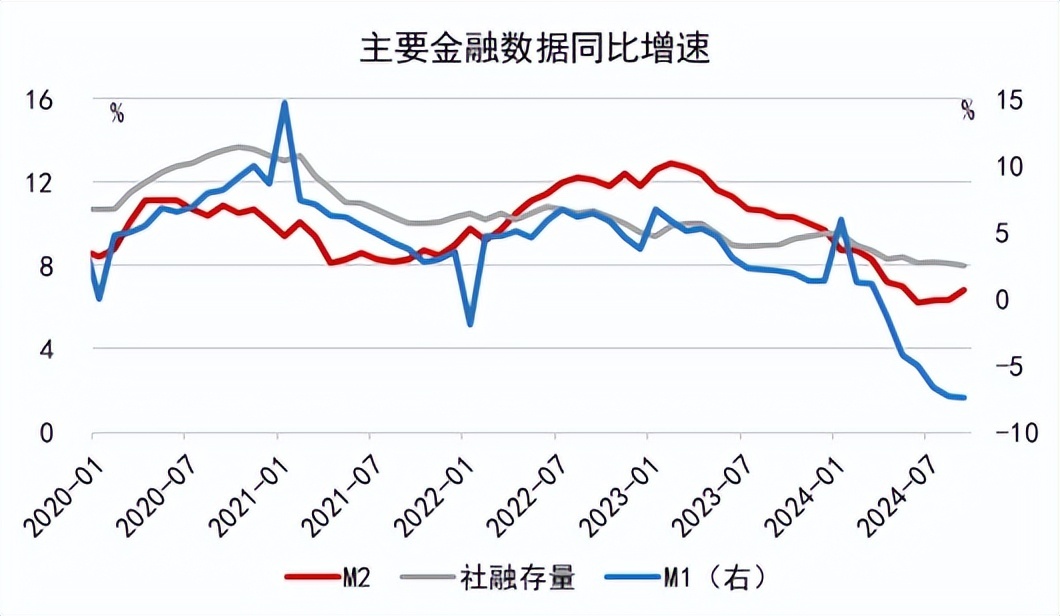

首先,M1下行斜率放缓,但M2增速明显回升。9月M1同比增速下滑0.1个百分点至-7.4%,再度创下有统计以来新低,资金的活化水平继续下滑。不过与前几个月相比,9月M1增速下行的斜率明显放缓,这背后一方面是前期金融数据“挤水分”、叫停手工补息等因素的扰动消退,另一方面则可能是由于资本市场及地产市场波动带来了资金流动速度的加快。此外,由于证券客户保证金计入M2中,股市的活跃同样带来了M2增速的改善。

图一 主要金融数据同比增速

数据来源:Wind,九方金融研究所

其次,新增社融规模同比少增,结构同样偏弱。9月新增社融为37604亿元,较去年同期少增3722亿元。从结构上来看,政府债同比多增5433亿元,对社融继续形成明显支撑。相比之下,表内人民币贷款同比少增5639亿元,信托贷款、未贴现银行承兑汇票、企业债券、境内股票融资等项目同比均少增,指向内生信贷需求仍偏弱

图二 当月社融主要分项新增规模

数据来源:Wind,九方金融研究所

再次,贷款同比持续少增,中长期融资需求明显偏弱。9月新增人民币贷款15900亿元,较去年同期少增了7200亿,但整体水平与2019-2021年相近。其中,居民、企业部门短期、中长期贷款同比均少增,而企业票据融资继续多增,反映出贷款内部结构同样偏弱。其中,居民中长期贷款新增2300亿,回落至2015年以前同期水平,而企业中长期贷款表现同样不佳。种种迹象表明,当前实体经济融资意愿仍然偏低。

图三 当月贷款主要分项新增规模

数据来源:Wind,九方金融研究所

最后,非银金融机构存款同比大增,带动存款整体高增。9月金融机构新增人民币存款37400亿,同比多增15000亿。其中居民、非金融企业、财政存款同比分别少增3316亿、多增5690亿、少增231亿,而在资本市场波动的背景下,非银金融机构新增存款达9100亿,同比多增15750亿。

总的来看,若不考虑非银金融机构存款的异常波动,9月金融数据表明当前实体经济信贷需求仍然偏弱,而这也与物价数据的指向一致。短期来看,9月地产政策继续加码,财政宽松也有望在年内落地,这均将对信用扩张形成支撑。但中长期来看,政策加码能否扭转实体经济信心与物价走势,仍需观察。

免责声明:本报告由李枭剑(登记编号:A0740624050014)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下设的金融研究机构。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一流、特色鲜明的投资研究服务平台,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。