中小企业注意,国家开始发钱了

企业,正在经历分化。

最近,大家都在议论楼市、股市,但所有人都忽视了924会议里很重要的一条,924新政发布会上,国家金融监管总局局长李云泽在会上提了一个重磅政策,也就是续贷三条:

1、所有小微企业在贷款到期后,符合实体经营性要求的,可无还本续贷;

2、不因续贷单独下调风险分类;

3、续贷政策范围扩大到中型企业。

看这三条可能还不能理解,我用大白话给大家具体说一下。

第一个就是之前在银行有贷款的小微企业,只要你是真的用来做实业,不是搞投机,贷款到期以后,可以直接不用还本金,能够接着再贷款;

二是你在续贷的时候,银行不能因为你这公司现在困难,经济情况不好,就故意找麻烦,不给续贷;

三是以前的政策只顾及到小微企业,现在扩大到了中型企业,也就是制造业营收<4亿也能享受到这样的服务。

这个续贷三条其实才是楼市、股市的根基,因为只有企业基本面修复,大家都赚钱了,整个市场经济才能好转。

除了这个续贷三条,上面还出台了《民营经济促进法》,民营经济促进法草案主要针对金融机构,银行、借贷平台等等的条款,目的就是让他们放宽松,多给中小企业一些机会,多多照顾民营小微企业,要有更宽松的贷款容忍度。

促进法还谈到不许搞霸王条款,贷款银行、机构觉得这家公司快要死了,就撤回资金,这是绝对不允许的。

综合看,这就是很明确救中小企业的信号,上面的政策这次真用了很多心思,一方面不仅把钱的路径和支持方向说清楚了,另一方面还把可能出现的风险也做了规避。

这次的政策就像给中小企业送去的“及时雨”,让它们能够度过难关,继续为社会创造价值。

背后的目的,就是通过给中小企业“发钱放水”,保证最广大普通人的就业,以及我们经济活力的基本面。

中央扶持中小微企业,一直都在进行,只是每个阶段的力度和任务不一样。

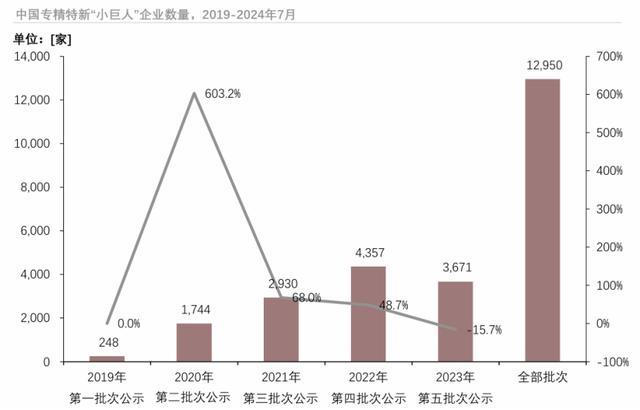

今年6月,财政部、工信部就发布过《关于进一步支持专精特新中小企业高质量发展的通知》,决定2024至2026年聚焦重点领域通过财政综合奖补方式,分三批次重点支持“小巨人”企业高质量发展。

其中,2024年首批先支持1000多家“小巨人”企业,每家企业连续支持三年,最高600万元。

专精特新“小巨人”企业,专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业,目前已经超过1.2万家。

从行业分布来看,专精特新“小巨人”企业分布前十的行业中,有9个属于制造业领域,其中计算机、通信和电子设备制造业、专用和通用设备制造业等行业是“小巨人企业密集度最高的行业。

这些行业培育专精特新的最初目标是攻克中国关键领域“卡脖子”问题,尤其在芯片、发动机等领域的短板。

根据财政部数据,2021~2025年,中央财政累计计划安排100亿元以上奖补资金支持“专精特新”中小企业发展,其中2023年中央财政下达12.7亿元。

中央大力扶持中小微企业,原因很简单,这些企业解决了大量的就业,贡献了不错的GDP。

众人都知道,在我国中小企业贡献了50%以上的税收,60%以上的国内生产总值,70%以上的技术创新成果,80%以上的城镇劳动就业,这几组数据也被称为“五六七八”。

今年前8个月,规模以上工业中小企业增加值同比增7.1%。

中小企业贡献如此之大,但他们在正规的融资渠道中,往往被各种各样的信息差与硬门槛拒之门外。

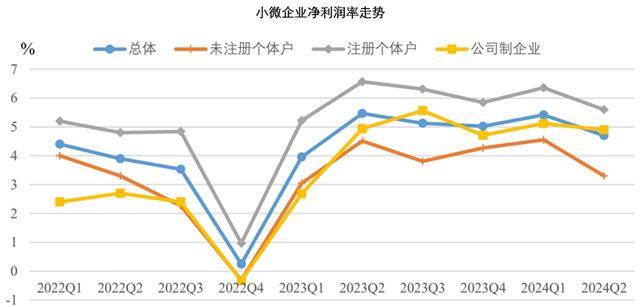

市场调查数据却显示,小微经营者的营业收入和利润率都在收缩,小微企业净利润率均值为4.7%,同比下降0.8个百分点,小微经营者现金流平均只可维持2.8个月。

现金流不足,唯一的渠道就是找银行贷款,但不少小微企业存在由于“无报表、无信评、无抵押”的情况,进而则会在融资中带来“高成本”“高风险”和“高价格”,这样就导致企业主在金融体系里的信用拿不到。

没有钱,谈何发展?

很多从来没贷过款的公司,一般也没有信用记录,而没有信用记录,也就贷不到款,贷不到款,最终企业的终局就是因为短期的经营困难而不得不关闭。

这几年,市场需求疲软,企业经营成本和税费压力都在上升。

我们通过银行的贷款数据可以看到,传统银行经营性借款的占比自2023 年一季度起持续快速攀升,继2024年一季度成为小微第一大对外融资渠道后,二季度占比进一步上升至21.1%。

融资成本继续增加,压力给到创业者。

如果中小微企业主们不怕吃苦,那他们怕的是什么?

当然是怕对未来没有信心。

调查显示,小微经营者对2024年信心指数继续下降,三季度信心指数为49.7%。从分项信心指数看,小微经营者对于市场需求、营业收入和雇员规模的信心指数均有不同程度下降。

创业者们对未来信心的缺失,最终都会体现在“关闭潮”。

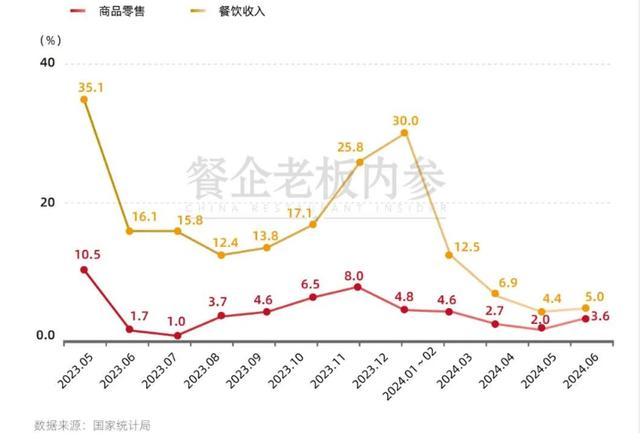

再给大家一组数据,2024年上半年,餐饮行业超过100万家餐企倒闭,相当于去年全年的总和。

天眼查数据显示,截至2024年上半年,国内餐饮相关企业新注册量达到134.6万家,而注销、吊销量也达到惊人的105.6万家。今年仅仅第二季度,倒下的餐饮居然有60万家。

装饰企业,截至2024年8月16日,有超过60家装饰企业被发布破产文书。

照明行业,截至2024年6月28日,已有30家企业进入破产清算阶段。

显然,宏观层面的寒冷正逐步渗透,带来切身的痛感。

不管是餐饮行业,还是装饰行业行业,本质上,都关系着千千万万个普通家庭,说白了,小微企业好不好,决定了千千万万个普通家庭到底幸不幸福。

这几年,外需疲软、产能过剩、人口红利下行所带来的需求不振,已经传导到了小微企业。

通过二季度的数据便知,小微企业,过得很不好。

小微企业平均营业额为11.7万元,同比下降2%,较一季度环比下降4.6%。小微企业平均利润率为4.7%,同比下降0.8%,较一季度环比下降0.4%。

宏观上是数据,微观上寒气一直向下传导到每个人身上。

数据显示,19%的企业,减少了人员雇佣;14%的企业,减少了营销和宣传成本。

小微企业在降成本,身在这片土地的每个人,都感受着寒意,于是给中小企业“发钱放水”就成了必然。让这些企业能够渡过难关活下去,进而保证最广大普通人的就业,以及我们的经济活力,才是最重要的。

中小微企业,他们既是经济增长的重要引擎,创新活力的重要源泉,也是市场生态链中最弱的环节。小微企业是中国经济的底色,小微们的故事依然扣人心弦,而小微企业的健康发展离不开背后的资金支持。

在大变局下,要使金融资源真正下沉,惠及小微企业和个人,需要找到一个有效的支点。