历史巨变!存款正在进入无限"休眠期”

独家抢先看

1

利率下调的风,再一次吹到了每个人身上!

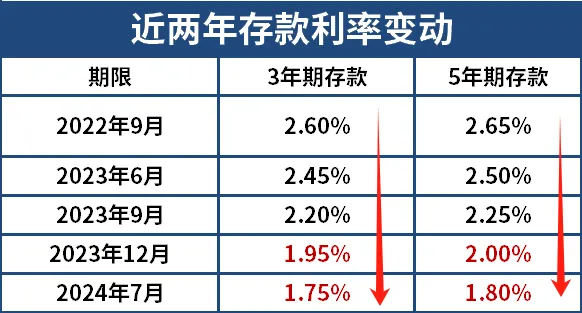

最近,国有大行再次下调存款利率。其中,三个月期、半年、一年期、二年期、三年期、五年期定期存款挂牌利率均下调25BP,现在利率已经来到了0.80%、1.00%、1.10%、1.20%、1.50%、1.55%。

7天期存款利率下降25BP到0.45%,1天期存款利率下降5BP到0.10%。

大家可能都没有缓过神来,这不是3个月前才降过吗?怎么又要降息了,而且这次的力度更大,现在每一轮大降息,大中小行几乎无一幸免,直接把储民们打个措手不及!

其实从2022年下半年开始,银行已经紧急下调过5轮利率,加上这一次已经是第六次。

早在一个月多以前,我就跟大家分享过,这轮降息,是新一轮降息潮的开始,并不是结束。

这次在大银行纷纷降息的情况下,中小银行跟进的速度也异常的快。

数据显示,截至10月中旬,已有海南、贵州、云南、河南等地区超15家中小银行宣布下调存款挂牌利率,部分银行利率下调幅度高的,降幅达50个基点。

这一轮降息过后,利率再次逼近“1”字头。

今后,在银行端,再也找不到2%以上的定期存款了。而更长期限的三年、五年期定期利率,今年也出现了利率倒挂的现象。

这说明,未来利率还有进一步下调的空间。

2

其实不单是银行的存款利率下降,其它低风险产品的收益这两年也陷入了滑铁卢。

大额存单,高利率的长期产品已经基本停发了。

少有的几个活口,收益也基本与同期限定存持平,利差早已不复当年。

大家都熟悉的余额宝,目前收益已经降到了1.4%,没法看。

今年火热的国债,7月降完息以后,已经来到了“2”以下。

大家看下图,四年前国债收益还有3%多,即便是今年5月以前,收益还有2%以上,转眼几个月过去,就回落到了2%以下。

5年期国债收益,同样在下跌,目前5年期国债收益也仅有1.78%。

关键是如此低的利率,在7月发行的线下20年超长国债中,产品上线不到十分钟,直接被一扫而空。

要知道,低利率对我们每个人的生活影响非常大,利率作为国民经济运行之锚,央行的目的是下猛药拯救楼市,因此也不可避免地在经济领域的其他方面产生连锁反应。

之前经济好利率高的时候,大家辛辛苦苦奋斗赚个100万,利率高达4%,每个月收益还有3500多,每个月省吃俭用一下,勉强也足够躺平,即便工作不如意了也能说走就走,没有那么多的烦恼。

现在呢,这点利率肯定不行了。

低利率时代的开启,意味着每个人的收益在大幅下滑!

比如利率从3%降至2.5%的情况下,投100万10年,就少赚6万元;投20年,少赚16万;投30年,少赚33万;投40年,少赚57万;投50年,直接亏94万,一个本金的钱,很多人没算过这笔细账,差距真的非常夸张。

每一次利率大幅下调,对我们广大老百姓而言,最大的侵蚀就是利息收入,当然同时也会在宏观层面带来更大冲击,比如人民币也可能贬值,近期离岸人民币就又在一次击破7.1的大门。

3

很多人可能还比较疑惑,现在利率降这么快,将来有没有可能回头?

从众多国家利率走势来看,基本不太可能。

利率一旦下降,就不会回头,大概率只会越来越低。日本、英国、瑞典、美国等发达国家都是这样过来的。

利率持续下降,根本原因其实就是经济增速放缓。

站在当下,目的主要为了应对经济下行压力,降低企业和居民的融资成本,刺激投资和消费。

大家想,如果经济增速是5%,意味着企业平均只能赚5%的收益,那它给到你能有2%就不错了。

随着经济体量越来越大,经济增速放缓是世界经济发展的普遍规律。

我之前说过,欧美那些发达国家的今天其实本质就是我们的明天,太阳底下没有新鲜事,不要觉得我们不一样。

结合当前情况来看,最新存款数据显示,2024年8月末,中国广义货币(M2)余额为305.05万亿元,同比增长6.3%。其中,人民币存款余额为297.14万亿元,同比增长6.6%。在前八个月中,人民币存款增加了12.88万亿元。

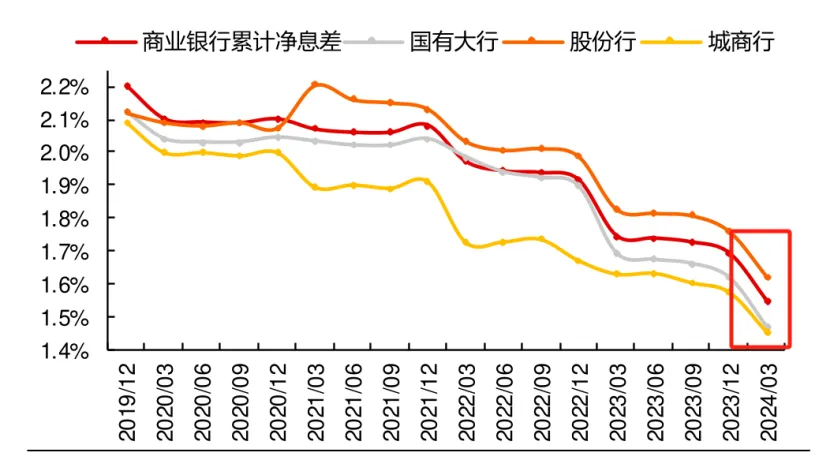

再回头看,22年、23年存款增速都是在15%以上,存款越堆越多,各大银行的净息差持续收窄,银行压力越来越大。

最新公布的上市银行业绩显示,平安银行Q3营收345亿,同比-12%;净利润139亿,同比-2.8%,数据上看,今年银行是十分艰难的一年。

银行不可能天天这么亏下去,那怎么办?只能继续降利率,未来无风险产品的利率还会继续降,2%、1%,甚至连1%都守不住。

4

利率下行的当下,普通人到底该怎么应对?

说实话,没有太好的办法,个人在大时代面前,总是渺小的。

唯一能做的,就是尽可能抓住机会提前锁定利率。

往后想要躺着赚收益,会越来越难。未来我们这代人养老、孩子的教育,必须得提前准备,如果有机会,可以尽早锁定利率。

时间越往后,难度肯定会越高,可能再犹豫个几年,无风险产品的收益就会再下一个台阶。过去十年,享受到的发展红利的人本来就不多,未来十年,肯定还会变得越来越少,到零利率的时候,红利也就消失殆尽了。

根据兴业银行上半年三金客户资产配置情况显示,资产主要投资方向在风险较低的定期存款、结构性存款以及理财产品,占资产投资比例的86.8%,较上季度小幅增加0.8%。而高波动资产中,股票、海内外股票基金、外汇、黄金的需求均小幅下降。

令人惊奇的是,在储蓄险方面,人寿险的配置比例高达24.46%,环比继续保持正增长,在低利率背景下,越来越多的人希望通过年金、储蓄险的方式锁定未来利率。

这背后,有这样一组数据在刺激着每个人的神经。

调查显示,当前倾向于“更多消费”的居民只有23.4%;倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点。

现在老百姓的意愿就是存钱、存钱、还是存钱。

在不确定事件和全球增速放缓的大背景下,那些能够洞察时代脉搏的智者,总是能从历史的长河里提取出宝贵的智慧。

在规划家庭财务时,他们能够合理利用保险工具,帮助家庭应对经济长期转型带来的挑战。

其实我们每个人,增加储蓄险的投入本身就是一个明智的选择,因为它能让我们每个人锁定当前利率。

从长远来看,利率有可能会趋近于零,因此,提前锁定利率实际上就是在为未来赚取利息。

在未来3-10年的时间里,最明智的投资策略应该是以防守为主,同时确保资产的增值至少能够跟上通货膨胀的步伐。

如果你对分红险、投资机会、多资产配置以及家庭财富规划感兴趣,欢迎扫描下方二维码添加到我,获取最新洞察分析。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”