美国家庭债务规模创新高,拖欠情况加剧!什么信号?

独家抢先看

纽约联邦储备银行(Federal Reserve Bank of New York)周三公布的数据显示,随着家庭债务达到历史新高,上个季度美国人在信用卡和其他贷款方面的拖欠情况进一步加剧。

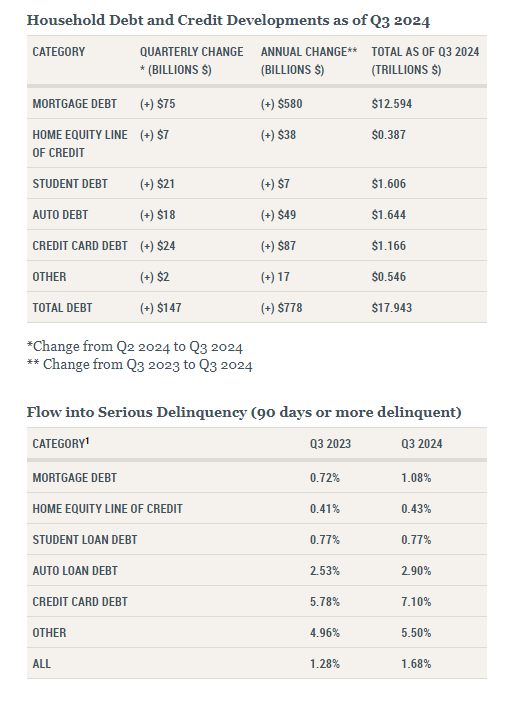

具体而言,这份最新的《家庭债务和信贷季度报告》显示,由于抵押贷款、汽车、信用卡、教育和其他消费债务的全面增长,三季度美国家庭债务总额比上一季度增长了0.8%,达到17.94万亿美元。自2019年底新冠疫情暴发前以来,债务总额增加了3.8万亿美元。

此外,房屋抵押贷款欠款连续第十个季度升高,达到3870亿美元。信用卡欠款增加240亿美元至1.17万亿美元,信用卡账户数量达到创纪录的6亿个。汽车贷款增加180亿美元,达到1.64万亿美元。此外,学生贷款也增加210亿美元,至创纪录的1.61万亿美元。

这些数字提供了借款人在面对持续高利率时的表现好坏参半的整体情况。抵押贷款拖欠率略有上升,但仍接近20年来的低点,因为房主继续受益于较低的固定月供。

但其他地方也出现了还款压力迹象:随着债务水平的上升,违约的风险也在增加。

纽约联邦储备银行表示,第三季度约有126000名消费者的信用报告被加上破产标记。逾期30天以上的信用卡比例达到11.1%,为2012年初以来的最高水平。拖欠债务的总比例从春季的3.2%小幅上升至3.5%。

不过值得庆幸的是,家庭收入的增长尚可支撑起债务水平的整体上升。纽约联储称,第三季度美国人的可支配收入总额达到21.8万亿美元,债务余额与收入的比率降至82%,低于2019年底(新冠疫情爆发)的86%。

纽约联储的研究人员在一篇博客文章中指出,一个积极的发展是,收入的增长速度快于借贷,这意味着大多数家庭可能更有能力处理他们的债务。

最后纽约联储总结道,虽然拖欠水平值得关注,但整体家庭资产负债表状况良好。鉴于美联储面临通胀压力的缓解,已经进入降息周期,这可能会使信用卡等某些类型的债务更易于管理,因此未来的借贷压力可能会有所缓解。

“美联储宽松周期肯定会有所帮助。”报告称。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”