标普500指数、纳指均创9月以来最大单周跌幅

独家抢先看

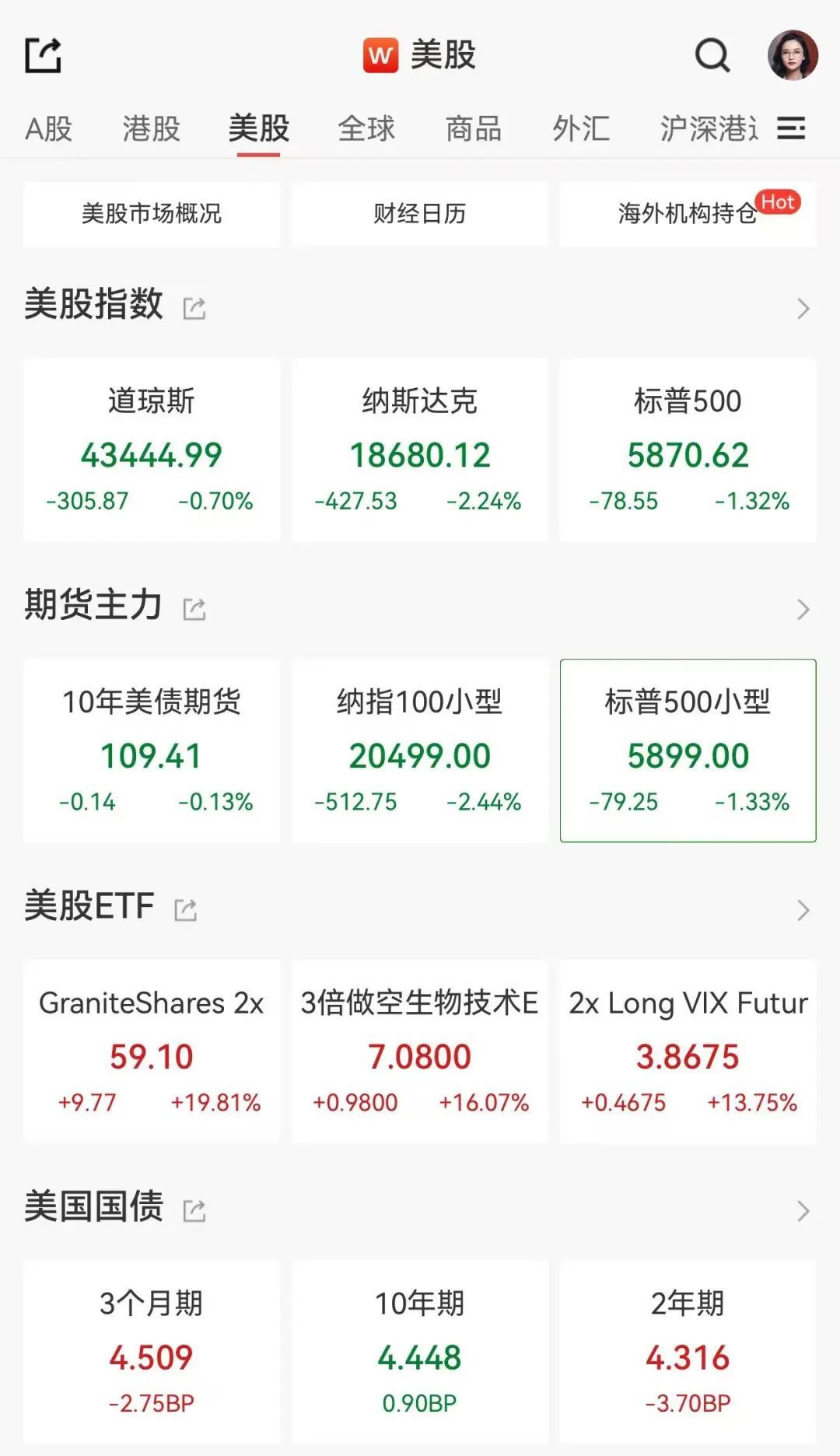

美国股市周五大跌,纳斯达克综合指数下跌幅度超2%,投资者对利率走势感到担忧。

道琼斯工业指数下跌305.87点,收于43,444.99点,跌幅0.70%。标准普尔500指数下跌1.32%,收于5,870.62点,纳斯达克综合指数下跌2.24%,收于18,680.12点。

标准普尔500指数本周下跌2.1%,纳斯达克综合指数下跌约3.2%。30只成份股的道琼斯指数同期下跌1.2%。标普500指数、纳指均创9月以来最大单周跌幅,道指创10月下旬以来最大单周跌幅。

小盘股本周大幅下挫,逆转了之前的涨势。罗素2000指数本周下跌了约4%。

由于英伟达、Meta平台、Alphabet和微软股价大跌,标普500指数中的信息技术板块是市场表现最差的板块,跌幅超过2%。特斯拉是七大巨头中罕见的例外,这家电动汽车巨头的股价上涨了3%。

交易员也在努力应对美联储主席杰罗姆·鲍威尔最近的言论,他在周四表示,央行并不“急于”降息。他指出,经济的强劲增长将使政策制定者在决定降息幅度时有足够的时间。波士顿联邦储备银行行长柯林斯进一步强化了这种谨慎情绪,她表示,下个月降息并非板上钉钉。

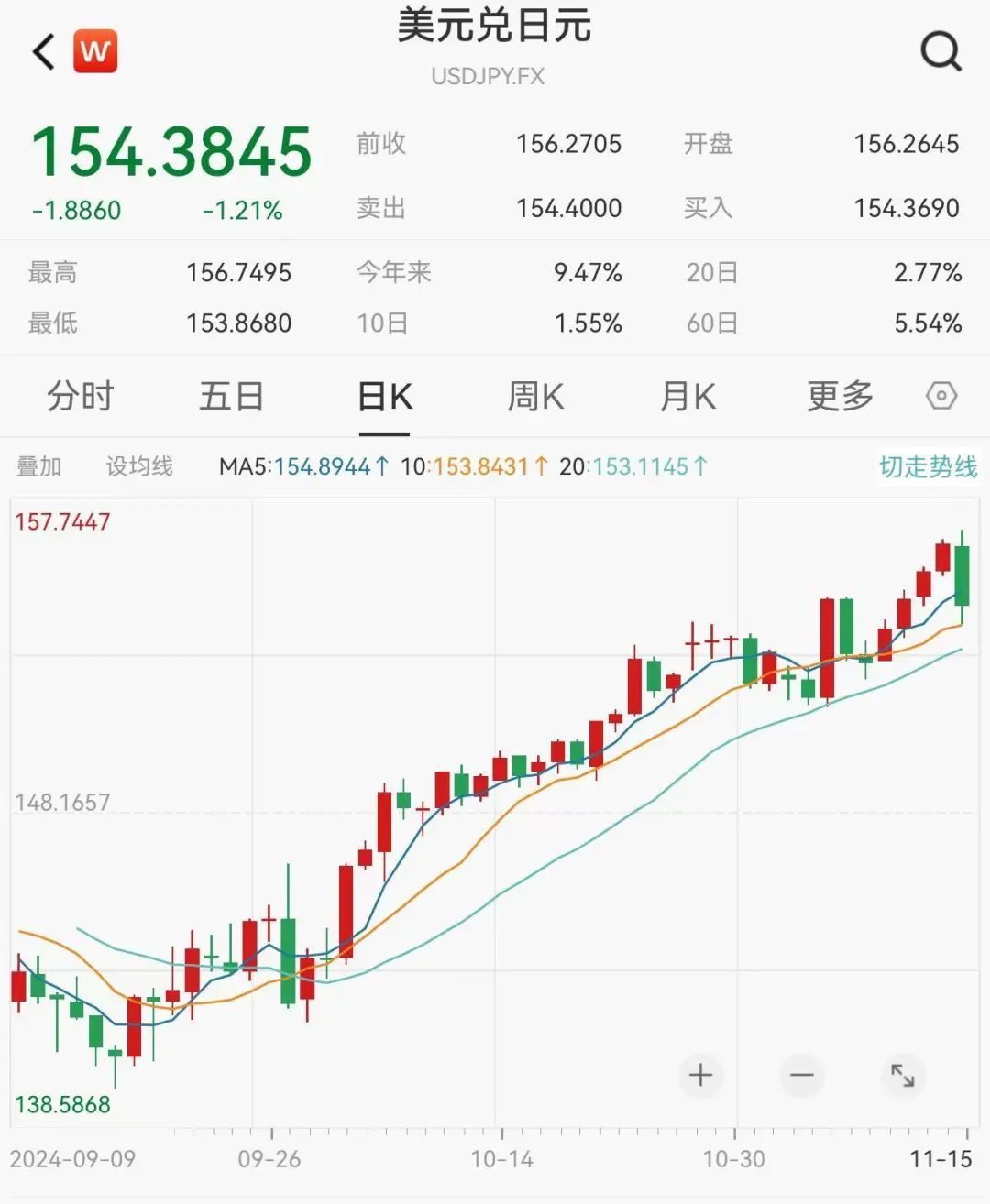

从一些避险资产来看,市场对其需要在上升。日元兑美元上涨近1.2%,而美债2年收益率下跌4bp至4.314%。

Jefferies分析师托马斯•西蒙斯表示:“美联储官员的各种讲话表明,人们越来越担心反通胀正在碰壁。”

贝莱德 iShares美洲投资策略主管克里斯蒂•阿库利安表示:“尽管我们认为宏观背景仍对风险资产有利,但短期内我们应该会看到一些波动,特别是围绕一些可能出现的政策转变。”

// 美国通胀压力未消,降息前景复杂 //

最新数据显示,10月份美国消费者价格指数(CPI)和批发价格指数(PPI)环比有所上升,尽管涨幅符合市场预期,但仍显示经济中的通胀压力并未完全消退。

这些数据引发市场担忧,即便目前的整体趋势表明通胀正在逐步放缓,但单月物价上涨表明通胀路径依旧复杂且不可预测。正如美联储主席鲍威尔最近所言,反通胀过程并非线性,单月价格上涨并不意味着通胀卷土重来,但也暗示物价下降的路径可能充满波折。

美联储未来货币政策的走向,也是目前市场关注的重点。在11月8日美联储如期降息25个基点之后,12月的美联储议息会议便成为投资者下一步关注的重点,市场对于12月是否再度降息25个基点的预期可谓一波三折,短短一周内数次变更。

鲍威尔在最近讲话中强调,美联储的长期目标是将通胀率降至2%,但这一目标的实现将需要时间和耐心。他明确表示,美联储当前无意急于降息,短期内高利率政策仍将维持。

这是为了应对经济中持续存在的韧性,以及对通胀回升可能性的警惕。鲍威尔的这一鹰派言论,使市场对美联储未来货币政策的预期发生重大变化,投资者对降息的预期降温。

同时,鲍威尔讲话也为明年的降息节奏带来不确定性。摩根大通首席美国经济学家Michael Feroli预计,鲍威尔的讲话可能暗示,美联储将在明年3月份之前放慢降息步伐。我们仍然认为,FOMC有可能在12月降息。但鲍威尔的讲话为最快在明年1月份放慢宽松步伐打开了大门。

根据CME Fed Watch工具的最新数据,市场预计美联储在12月会议上降息25个基点的可能性已从当天早些时候的82.5%下降至62.6%。这一数据变化清楚表明,投资者对美联储政策的调整路径重新评估,导致市场情绪趋于谨慎。

市场对降息预期的变化直接反映在股市表现上。随着投资者对未来利率路径的不确定性感到担忧,美国股市承压下行。标准普尔500指数和道琼斯工业指数均出现下跌,市场风险偏好显著降低。与此同时,市场对于通胀、利率以及经济增长之间复杂关系的担忧,进一步加剧了股市波动。

通胀的持续性、利率政策的调整以及美联储应对的策略,成为当前经济的不确定性主要来源。这不仅考验美联储的政策平衡能力,也让投资者在决策中需要面对更多复杂因素。在短期内,高利率政策对经济的抑制效应或将持续,这种政策维持时间的长短以及对经济增长的影响,将是未来市场关注的焦点。

// 经济前景不确定性 //

尽管市场普遍预期美国经济能够实现软着陆,但这一目标的实现仍面临诸多不确定性。当前,利率水平持续处于高位,这对经济活动产生了抑制作用,企业盈利能力也受到更大的挑战。

高利率环境削弱了企业融资和投资的动力,同时消费者支出的减少可能进一步放缓经济增长。这样的经济压力导致投资者情绪转向更加谨慎,市场波动性随之加剧。

贝莱德首席投资官里克·里德在接受采访时指出,美联储可能会在12月降息25个基点,但对于明年是否会进一步降息以及降息的速度,他表示存在较大不确定性。这种政策方向的模糊性进一步加剧了市场的不确定性,投资者更倾向于保持观望态度,而不是主动增加风险敞口。

此外,选后引发的市场乐观情绪逐渐被经济增长放缓的现实所掩盖。随着投资者对未来经济环境的担忧升温,美国主要股指在本周均录得下跌,表明市场已开始重新评估风险,这也反映出市场对经济增长和企业盈利前景的担忧。选后反弹中获利的投资者开始调整仓位,以规避未来可能出现的风险。

当前,美国经济的软着陆目标仍为市场所期待,但实现这一目标并不容易。通胀压力和利率政策的不确定性成为关键制约因素。鲍威尔多次强调,通胀回落的过程将充满波折,反通胀路径的非线性特征让市场对经济前景保持高度警惕。同时,利率的高企对经济活动和投资情绪造成压制,这也进一步削弱了投资者的信心。

在未来一段时间内,通胀回落的速度、利率政策的调整路径以及经济增长的表现将成为市场关注的焦点。投资者需警惕高利率政策持续时间可能超过预期,从而对经济增长形成更大压力的风险。尽管软着陆目标仍有实现的可能,但要想达成这一目标,市场需要看到更多明确的经济改善迹象。

// 美元暴涨,何处是尽头? //

美元指数在此前触及107关口后承压回落。10月以来,美元指数走出一波强劲上涨行情,全球投资者不禁疑问:美元的升值行情还能持续多久?

10月以来,美元指数走出一波强劲上涨行情,累计涨幅已超5%。这主要是受到美国强劲经济数据的支撑,削弱了市场对美联储的降息预期。另一方面,则是对美国政治事件的预期,市场对再通胀和贸易保护重启进行定价。

11月14日,美元指数再度走高,强势突破107关口,最终收于106.87,走出5连涨,并创下逾1年高点。不过11月15日,美元指数表现较为平淡。

在经过一波强势上行后,全球投资者不禁疑问:美元的升值行情还能持续多久?市场人士纷纷展开热议。

汇丰银行驻纽约的外汇策略美洲主管Daragh Maher表示,美元指数上涨是建立在预期之上的,而不是建立在现实之上的。即美元强势,是对财政刺激、关税和放松管制的预期。

摩根大通则认为,即使没有正式宣布关税,美国新政府胜选带来的情绪冲击或许也足以提振美元。虽然由于新政府政策的时间安排缺乏透明度,美元的走势不太可能是一条直线,但以Meera Chandan为首的摩根大通策略师认为,未来几个月,美元汇率依然有望上涨7%,这将使欧元与美元趋于平价。

不过,也有机构持不同观点。渣打银行G10货币策略主管Steve Barrow在一份报告中指出,“无论我们现在看到美元有多强,从长远来看,这种强势都可能会消散。我们认为在2025年1月至2029年1月期间,美元汇率也可能会遭遇类似10%下跌的经历。”

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”