三峡人寿偿付能力长期“亮红灯” 成立6年多亏损超9亿元

独家抢先看

《银行财眼》出品 文|潇潇

近日,三峡人寿披露的《偿付能力报告》显示,截至三季度末,该公司综合偿付能力充足率和核心偿付能力充足率分别为175.28%和156.67%;其2024年第二季度风险综合评级结果为C。

《偿付能力报告》截图

根据《保险公司偿付能力管理规定》,保险公司偿付能力达标,需要同时满足三项要求,分别是核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上。也就是说,三峡人寿偿付能力不达标。

《银行财眼》根据Wind数据统计,三峡人寿的风险综合评级已连续两年多不达标,上一次符合监管要求还要追溯到2021年第四季度。2022年第一季度开始,三峡人寿的风险综合评级由B转C,2023年第一季度又进一步下滑至D,D类等级持续了一年多,直至今年第二季度由D升回C。

2021年1月,原银保监会发布的《保险公司偿付能力管理规定》指出,对于核心偿付能力充足率和综合偿付能力充足率达标,但操作风险、战略风险、声誉风险、流动性风险中某一类或某几类风险较大或严重的C类和D类保险公司,监管部门及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。

对此,三峡人寿表示,其已加紧推进整改落地,尽快化解关键风险点,持续提升公司风险管理能力,以管理促风险改善。

偿付能力不达标的同时,三峡人寿的业绩表现也不理想。

据三峡人寿《偿付能力报告》显示,今年前三季度,该公司实现保费收入2.87亿元,较去年同期的3.57亿元同比下降19.61%;实现净利润-1.84亿元,亏损较去年同期的-1.26亿元继续扩大。

《偿付能力报告》截图

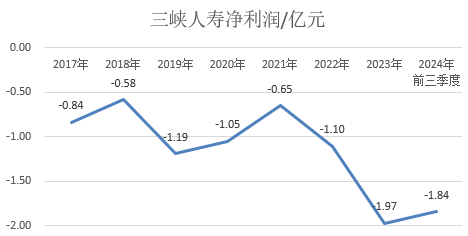

《银行财眼》据Wind数据统计,自三峡人寿2017年12月开业以来,该公司逐年亏损,6年多累计亏损达9.22亿元。

三峡人寿逐年亏损

今年8月28日,在“一把手”缺位近三年后,张君获批担任三峡人寿新一任董事长。未来,三峡人寿能否在张君的带领下,解决偿付能力不达标的问题、提振业绩并实现扭亏,《银行财眼》将持续关注。