率先出手!赶在特朗普加税之前,两个大招已经来了

独家抢先看

作者 | 知远

太平洋对岸川大爷的“加税”还停留在口头,中国已经率先出手,接连放出两个大招:

一是,大力度取消或降低出口退税。

二是,对一批最不发达国家施行零关税。

一手对国内减少补贴,一手对海外增加优待,两大调整,同时从12月1日开始施行。

与此同时,中国开放的大门进一步打开,扩大免签国家范围,自2024年11月30日起至2025年12月31日, 对日本等9个国家 持普通护照人员试行免签政策。至此,来华30日免签国家扩大到38个。

为什么零关税、免签的动作不断,中国在向世界传递什么信号?

为什么国家要大力度调整出口退税,是要转向在国内撒钱吗?

答案,没那么简单。

川大爷即将重返白宫,全世界都在紧锣密鼓应对。

特朗普曾公开宣称,如果他再次当选,计划对所有的中国产品增加高达60%的关税,并且他不在意中方或将采取对美国产品也增加关税的反制措施。

在这样的背景下,国家对出口退税和零关税的调整, 实际是化被动为主动,提前应对的信号强烈。

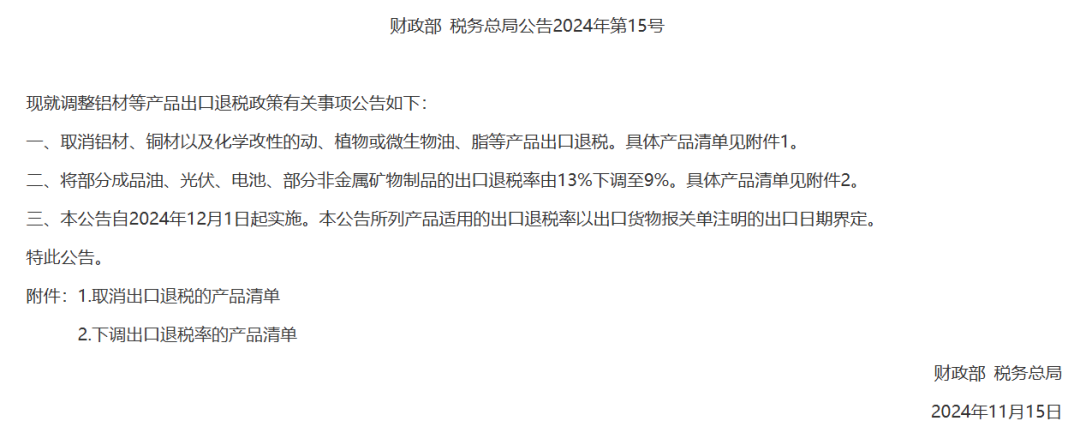

11月15日,财政部、税务总局宣布调整出口退税政策,影响范围有多大?

第一, 一次性直接取消59项产品出口退税, 括铝材、铜材以及化学改性的动、植物或微生物油、脂等产品。

据SMM铝行业交流平台,其中出口退税涉铝编码共计24个,几乎涵盖了国内主要铝型材、铝板带箔、铝制条杆等铝材产品。

第二, 下调209项产品出口退税率, 包括这几年出口火热的光伏、电池以及成品油、陶瓷等。

不过,从规模来看,此次出口退税调整对基本面的影响并不算太大。

根据中信证券测算,此次出口退税调整可节约的出口退税支出 占2023年我国外贸企业全部出口退税规模的约7.1%,也就1278亿元。

其最主要的影响,集中在一些特定的领域和行业,比如光伏。

要知道,最巅峰的时候,光伏企业曾享受到50%的增值税退税,后来降到13%,如今下降到9%,“明日之子”的光环似乎正离光伏远去。

取消或者下调部分退税,意味着 部分企业靠出口退税就能养活自己的日子,已经一去不复返了。

过去16年,中国光伏组件一直位居全球首位,多晶硅、硅片、电池片、组件等产量产能的全球占比均达80%以上。

结果一些光伏企业们拿着优厚的补贴,拼命出口,赚钱能力依旧一言难尽。

据德邦证券研报,2024年前三季度海外市场需求不减,中国共出口光伏组件约186.77GW,同比上升18%,但出口金额227.69亿美元,同比下降30.28%。量上去了,价却下来了。

在刚过去的财报季,硅片、电池、组件这些环节的上市公司也基本都爆出营收下滑或者亏损。

比方说宁德时代,全世界领先的锂电池制造商,市场份额占到了全球的37%,但是三季度单季营收同比下降12.48%,前三季度累计下降12.09%。

隆基绿能,全球光伏硅片龙头,组件销量也稳居前列,但是今年仍未摆脱亏损,前三季度总营收585.93亿元,同比下降37.73%,归属于母公司股东的净利润为-65.05亿元,而去年同期是116.94亿元。

归根结底一句话,产能过剩,内卷严重,最后是折磨了自己,便宜了别人。

也到了该调整的时候了。

此外,这次出口退税调整涉及的品类,许多都在全球产业链中发挥着举足轻重的作用。

其中,中国实际是 世界上铝、铜加工产品最大的供给国。 2023年中国铝材出口量达到528.7万吨,约占全球贸易总量的35%,尤其是美国,至今仍是中国铝制品最大买家。

这些材料在 新型工业化 过程中扮演着重要角色,比如建筑、轨道交通、汽车、电缆,乃至当前火热的新能源汽车和可再生能源产业,都离不开它。海外市场,对我国铝铜依存程度较高。

于是,当 铝、铜加工产品 的补贴减少,这部分成本很明显会转移到产品上,那么 大洋彼岸还想打贸易战的人,就不得不算一笔账——国内产能能否跟得上,划不划得来呢?

先发制人,这正是对冲的一招先手。

除了对冲之外,我认为出口退税的调整,可能还与一个目标有关—— 减碳。

当前,全球已有130多个国家全面提出“碳中和”目标,中国作为最大的发展中国家,也有自身目标:

2025年,绿色低碳循环发展的经济体系要初步形成,重点行业能源利用效率要大幅提升,单位国内生产总值二氧化碳排放比2020年下降18%,非化石能源消费比重达到20%左右;

2030年,重点耗能行业能源利用效率要达到国际先进水平,单位国内生产总值能耗大幅下降,单位国内生产总值二氧化碳排放比2005年下降65%以上,非化石能源消费比重达到25%左右;

2060年,非化石能源消费比重达到80%以上,碳中和目标实现;

这些目标,都需要一步一步去实现, 最近的阶段性目标,距离现在只剩下一年时间了。

就在今年秋冬,一个不同寻常的现象是——部分区域的雾霾天气,又回来了。

进入10月下旬以来,北京、河南、河北等地连续出现空气污染情况:截至10月30日,京津冀及周边“2+36”城市共出现31天次中-重度污染,其中重度污染8天次、中度污染23天次。

到10月31日,北京市启动黄色预警,天津市、河北省11个城市、山东省6个城市、河南省全域启动重污染天气橙色预警。

京津冀及周边地区,持续污染状态的时间长达12日,这样的现象很不寻常。

要知道,中国近年来在“蓝天保卫战”中始终保持着高度警惕与不懈努力。从国家层面的新环保法、大气法的颁布,到对领导干部实施的自然资源离职审计制度,乃至确立的生态环境损害责任终身追究机制,都体现出在污染防治工作上“动真格、求实效”的决心。

然而,即便在这样的严格监管之下,部分区域的污染问题也在卷土重来,体现了治理的不易。

很多人没有注意到, 出口退税政策调整发出的时间,恰好处于联合国气候变化巴库大会期间 (COP29,11月11日至24日)。

不久的将来,曾主导美国“退群”的特朗普,是否会再次让美国退出《巴黎气候协定》?这充满不确定性。而美国前高级气候谈判代表乔纳森·潘兴说, “中国定会以一种与美国截然不同的方式挺身而出”。

事实证明,中国已经“挺身而出”了。仔细看这次出口退税涉及的品类,铝材、铜材以及化学改性的动、植物油,基本都是 “两高一资” (高耗能、高排放、资源性)的行业。

一方面这类产业对减碳造成压力,另一方面他们附加值不高,赚钱能力不强。

取消了这部分产品的退税,等于直接掐灭一些依靠退税存活企业的幻想,要么整合出清升级,向上卷,要么加速出海,往外走。

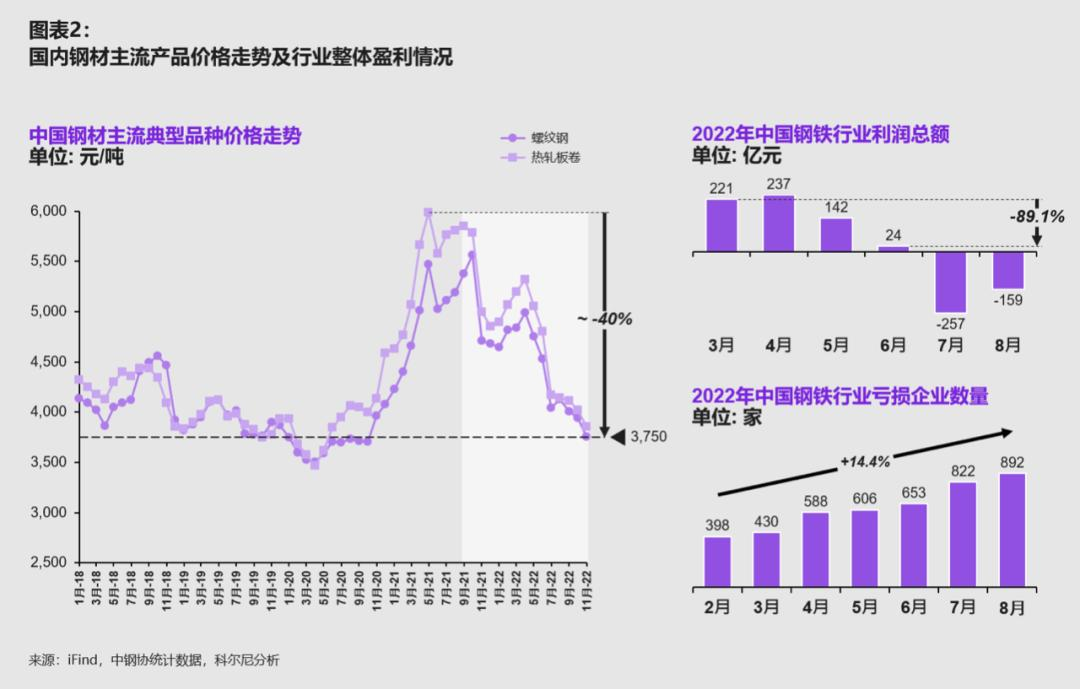

这样的方法,在2021年给钢铁行业取消出口退税时,已经得到验证,是有显著成效的。

当时,为了落实“碳达峰、碳中和”目标,钢铁行业率先表率,取消部分钢铁产品出口退税,提高硅铁、铬铁、高纯生铁等产品的出口关税,然后钢企迎来大洗牌——

落后高炉相继关闭、粗钢产量不断压减。到2022年,国内钢铁企业亏损数量逐月增加,至8月已达到892家。

图源:财经十一人

所以,要实现减碳一盘大棋,从前是苦一苦钢铁,现在是要苦一苦铝材、铜材行业了。

与此同时,那些高附加值的制造业,也能在“两高一资”的牺牲下,获得更多发展的时间和空间。

在大力度调整出口退税的同时,也有消息流出,中国正考虑对美国在欧洲和亚洲的盟友实施降低关税、签证豁免、加大中方投资和其他激励措施。

就在近日,时隔4年半,中方宣布恢复对日本免签,引起了广泛关注。

为什么这样做?背后当然有诸多考虑。

不过,不少媒体提到,很重要的一点是, 中国将更多采取“单边开放”的方式,来应对“特朗普冲击”。

事实上,中国对外开放的大门,正在越开越大,力度超出很多人的预期。

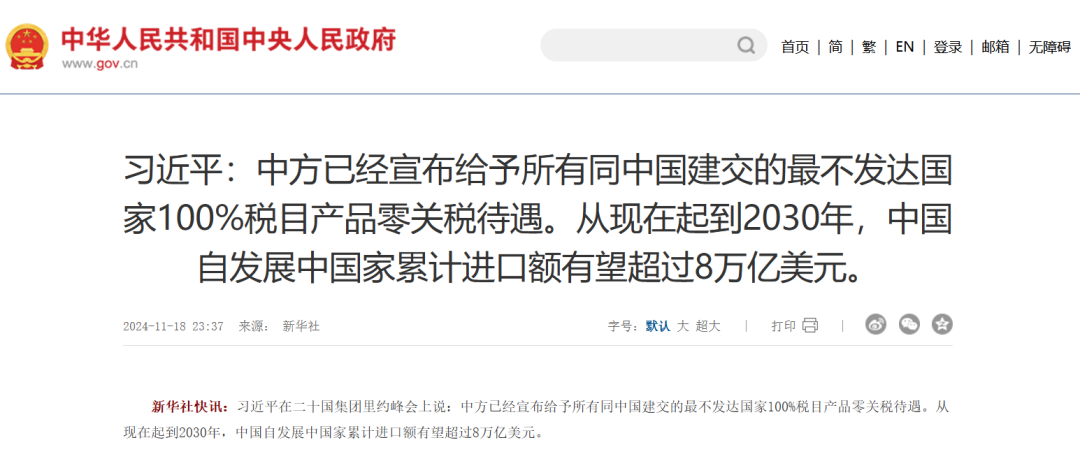

9月5日,中国在中非合作论坛北京峰会上宣布,中方愿主动单方面扩大市场开放,决定给予包括33个非洲国家在内的所有 同中国建交的最不发达国家100%税目产品零关税 待遇。

11月18日,中国在二十国集团里约峰会上又再次重申了上述观点。

据了解,目前与中国建交的“最不发达国家”一共是43个,其中非洲国家最多,达到33个。

给这类国家施行100%的零关税,有何影响?

目前来看,这类最不发达国家对我国出口的主要为 农产品 。比如2023年,中国从南非进口鲜梨同比增长1733%,从肯尼亚进口牛油果金额同比增长624%。

所以,对于最不发达的非洲国家而言,零关税政策涉及的,主要是附加值不高的初级农产品。

但现在,中国同所有非洲建交国的双边关系,都提升到了 战略关系 层面,命运与共。现在,中国已经是非洲最主要的外资来源国,非洲也是中国第二大海外承包工程市场。

过去十年,中国企业累计在非洲签订承包工程合同额已经超过7000亿美元,包括交通、能源、电力、住房、民生等领域。

未来,中非 “产业链供应链融合” 很可能成为重头戏。

再联系这一轮对铝材、铜材等“两高一资”产业的税费调整,颇有 倒逼国内低端产能走出去 的意味,毕竟相比起在国内升级转型的高资产、高技术门槛,出海是更便捷的道路。

但为什么瞄准的是“最不发达国家”呢?

一个是他们工业化刚起步,对于初级产能有需要;另一个,这些国家虽然穷,但是矿产丰富,对于中国走出去的铝材、铜材加工而言,能靠近原料地。

比如几内亚,连续三十年被评为最穷国家,GDP总量不如广东一个省,但是却拥有世界最大的铝土矿储量,占到全球总储量的1/3以上。

资料显示,非洲作为全球最重要的矿产资源供应地之一,铀、铬、锰、钴、钒、金、铝土矿、铂族金属、铷、金刚石、磷等优势矿产储量全部位居世界前列,石油、天然气、铁、铜、钯、锗、萤石、石墨等矿产也占有较大比例。

零关税下,如果中国的产能转移过去,那么 对中国而言 ,可以兼顾减碳,又能以进口初级制成品的方式顾及中国所需要的资源材料。 对于最不发达国家而言, 也能推动当地工业化进程,通过出口平衡贸易逆差。

随着低端产能加速出清或出海,中国同时将有更多时间转向高附加值产业, 发力中间品贸易, 为大国博弈布局关键力量。

要知道,中间品和终端消费品一个很大的不同在于,它不仅是全球供应链的核心所在,而且在面对制裁时,中间品可以更加灵活,它广泛存在于各种工业制成品中,难以“一网打尽”。

近年来出口表现亮眼的外贸“新三样”(电动汽车、锂电池、光伏产品)中,生产锂电池需要的电芯、生产光伏板需要的涂锡铜带等等,都是中间品贸易的热点产品。

无疑,当大洋彼岸换届时间拉近,一场新的“大战”也许箭在弦上。

而这一次,我们将手握更多筹码。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”