PMI“三连涨”的含金量

作者:钟渝梅 陶川

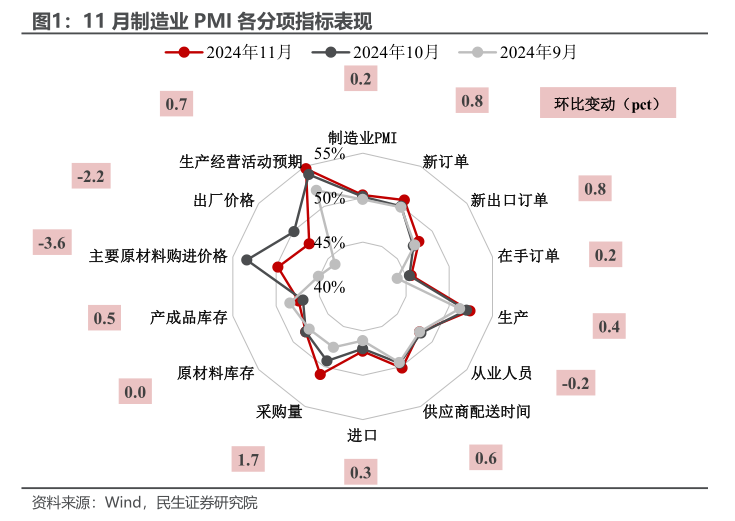

制造业PMI实现“三连涨”,揭示了四季度经济进一步走出年内低点。在当前内部政策加力、外部不确定性加剧的特殊经济背景下,已连续三个月上升的制造业PMI映射出了四季度经济的三个现象:

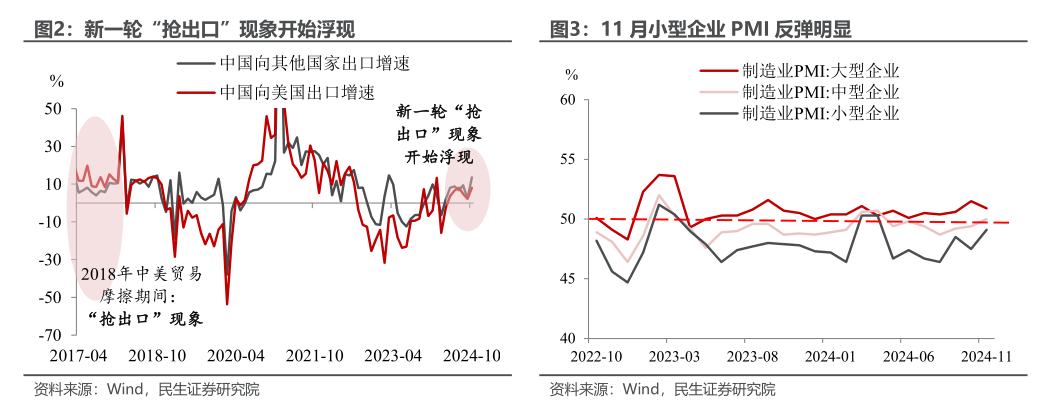

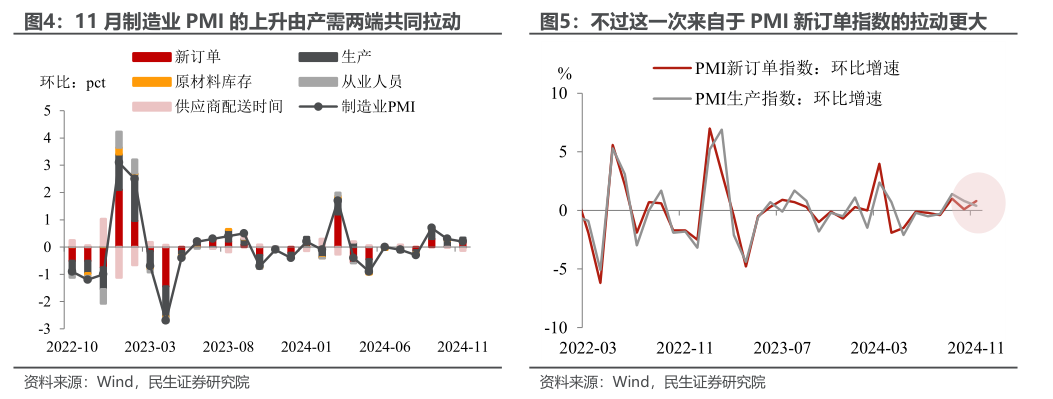

一是“抢出口”竿头日上。在美方加征关税正式落地之前,新一轮“抢出口”现象已经开始浮现,11月环比上升0.8pct的PMI新出口订单指数也说明了这一点。由于小型企业更以出口为导向,这也带动了其11月PMI明显反弹。

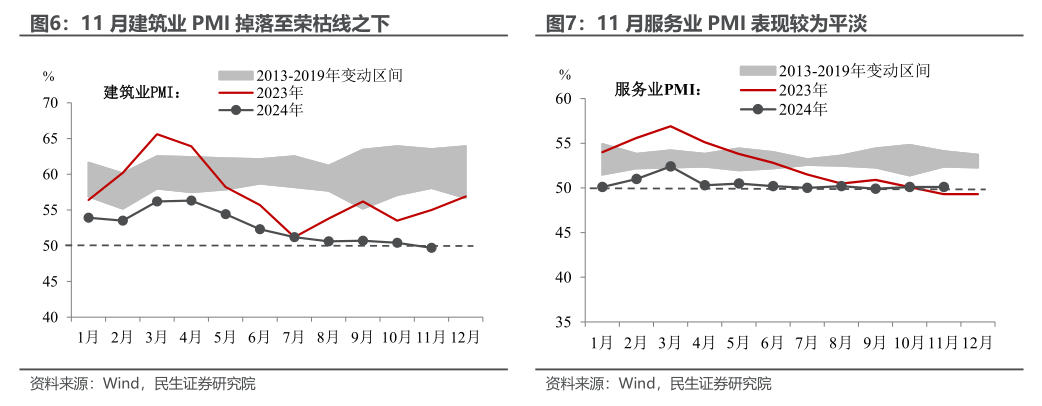

二是供给强、需求弱的“天枰”正在重新校准。11月制造业PMI的进一步上升离不开产需两端的共同拉动,但不同于以往的是,这一次来自于需求端的拉动更大——11月PMI新订单指数环比增幅为0.8pct,大于PMI生产指数的0.4pct。

三是建筑业和服务业的复苏并非坦途。对比起制造业PMI的“三连涨”,非制造业的表现就平庸了一些。其中,11月建筑业PMI掉落至荣枯线之下、录得49.7%(环比-0.7pct),今年4月份起整体处于下行通道的建筑业PMI,说明建筑业并未在政策脉冲下迎来扩张。虽然当前房地产销售在改善,但在实物工作量上却暂未体现。

另外,11月服务业PMI表现也相对平淡,与上期数据持平、录得50.1%。扩内需相关政策的加码仍有较大空间。

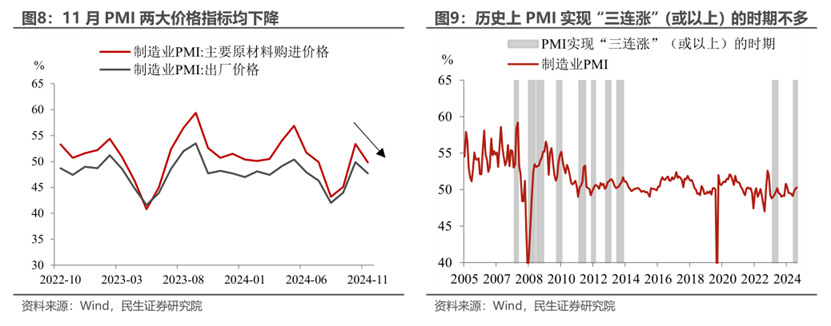

展望四季度,实际GDP增速回升至5%及以上已是大概率事件。这也就意味着全年实际GDP增速或呈现出“V型”走势。但反观名义GDP,距离其改善可能还比较远——经历了10月的短暂反弹后,11月两大PMI价格指标均出现明显下滑,说明通胀的低位运行尚未有明显改观,供需的再平衡道阻且长。

“三连涨”后,“四连涨”的空间有多大?PMI实现“三连涨”的案例并不多见,自PMI有数据(即2005年)以来仅发生过十次,上一次还需追溯到2023年三季度。PMI的“最佳纪录”是成功实现“五连涨”,因此12月迎来PMI的“四连涨”并非绝无可能。但在短期的政策空窗期内,改变当下市场的“强预期、淡现实”,仍需要对于新一轮政策的“共识搭建”。尤其是面对非制造业的相对薄弱,政策空窗期不宜过长,亟需新一轮的政策部署、稳住市场预期。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

研究报告信息

证券研究报告:2024年11月PMI数据点评:PMI“三连涨”的含金量

对外发布时间:2024年11月30日

报告撰写:陶川 SAC编号 S0100524060005、钟渝梅 SAC编号 S0100124080017

陶川

民生证券研究院首席经济学家

民生证券研究院首席经济学家,北京大学光华管理学院经济学博士,美国布鲁金斯学会访问学者。历任东吴证券研究所首席宏观分析师、方正证券研究所首席宏观分析师、中信证券研究部高级宏观分析师、国信证券经济研究所高级宏观分析师,在《金融研究》等学术刊物上独立发表论文数十篇,专注于构建宏观经济和资产配置分析框架,著有《全球宏观经济与大类资产研究》。2022年Wind金牌分析师宏观研究第一名。

钟渝梅 宏观助理分析师

伦敦政治经济学院政治经济学硕士,曾就职于东吴证券研究所,专注于国内财政与实体经济方向。

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。