企业压力很大

独家抢先看

文 | 清和 智本社社长

近期,大型企业(企业家)频上热搜。

先是农夫山泉创始人钟睒睒指责“拼多多这样的价格体系,对中国品牌、中国产业是一种巨大的伤害”;然后,名创优品的创始人叶国富炮轰“抖音电商实际交易仅为1.2万亿,却收取了高达4000亿的广告费用,认为这种流量货币化的激进策略导致商家恶性竞争;接着,比亚迪要求供应商明年降价10%的邮件在网上流传,并引发供应商反弹。

这些事件的焦点都指向价格与利润。近两年,宏观经济与通胀走弱,大小企业均陷入极致内卷与低价竞争之中,如今企业压力逼近阶段性阈值。

怎么办?

本文逻辑

一、极致低价与内卷

二、名义收入与价格

三、财政对冲与通胀

【正文6000字,阅读时间15',感谢分享】

01

极致低价与内卷

先看钟睒睒的农夫山泉。农夫山泉中期业绩公告,2024年上半年,整体营收同比增长8.4%,归母净利润同比增长8.04%,较去年同期分别下降14个百分点、17个百分点,均创近三年以来最低涨幅;同时,毛利率和净利率都有所下滑。

而农夫山泉的核心产品包装饮用水,上半年营收仅录得85.31亿元,同比下降18.3%,占总营收的比重降至38.47%,较去年下跌9个百分点,与2020年相比大降22个百分点,创近六年营收占比最低记录。尽管茶饮料同比增长高达59.5%,但包装饮用水下降速度太快,拖累了整体业绩。与上半年高点相比,农夫山泉股价在9月份最大跌幅达到52%。

农夫山泉的中报对上半年业绩表现不佳作了解释:“自2024年2月底开始,网络上出现大量对本公司及创始人的舆论攻击和恶意诋毁,对我们的品牌及销售产生了严重的负面影响。”

这个解释不无道理,实际上,在此舆论事件发生之前的1月和2月,其包装水销售收入还较去年同期增长19.0%。

其实,舆论事件也是极致内卷的一部分,从中也可以推测钟睒睒为何如此愤怒。他还喊话张一鸣,要求其掌握算法的平台抖音、今日头条删除对他的污蔑言论。

有意思的是,钟睒睒的反击策略也是低价。农夫山泉恢复生产绿瓶水(纯净水),他坦言:这是意气用事,但不建议长期喝“绿瓶”纯净水,而且说绿瓶水就是不值钱,12瓶只卖9块9毛钱。可以看出,钟睒睒用“绿瓶”打极限价格战,试图将纯净水设定“廉价、无益”的消费认知,以打击竞争对手。

这只是中国极限内卷的冰山一角。实际上,近些年,由于有效需求不足、产能压力大,大小企业都被迫卷入价格极限战,试图通过极致低价来回收现金、产能出清。当压力逼近阈值时,大家的注意力都转向资源强控制型企业。

这类企业有两类典型代表:互联网中的强算法平台企业,制造业中的链主型龙头企业。

在互联网强算法平台中,拼多多是依靠低价崛起的一家平台。近些年,该公司业绩爆炸式增长,股价从2022年5月到2024年5月翻了四倍。

不过,11月发布的三季度财报显示:拼多多总营收同比增长44%,净利润同比增长61%,与去年四季度相比,分别下降79个百分点、85个百分点。今年三季度,拼多多销售和市场营销费用同比大增40%,这也使得其利润环比下滑22%。截止12月1日,其股价在下半年也下降了40%。

有趣的是,拼多多高管在两期财报发布的电话会议中主动自我“做空”,其坦言:相对于电商同行的劣势将会在一段时间内显著存在,营收将进一步放缓,“我们已经做好打持久战的准备”。

这可能是拼多多的一种自保策略。今年以来,低价内卷几乎与恶性竞争划等号,变得不够“正确”。在海外,拼多多的跨境电商发展迅猛,正在引起美国方面的注意,遭致调查的风险增加。市场的关注焦点自然是那些最能卷、最能赚钱的企业。所以,拼多多自己提出,建设健康生态链的目标。

确实,强算法平台企业家容易吸收行业资源,加剧行业竞争的脆弱性。不管是拼多多,还是抖音电商,都掌握着消费者和商家的数据,采用强算法策略大搞流量货币化。谁掌握了流量密码,谁就掌握了金钱。强算法平台完成去商家化,直接将商品供给与用户需求匹配,将商家沦为搬运工、售货员,并且可以对消费者采取歧视性定价,俗称“大数据杀熟”。

如今,全民网红化,企业家也网红化。原因是什么?钟睒睒说“看不起直播带货的企业家”。企业销售压力极大,而快速去产能的办法就是流量货币化。过去企业请明星代言获取流量,如今企业家将自己打造成为网红,亲自下水带货。

互联网平台的算法及其流量货币化,是其合法竞争的手段,问题在于私人数据被无偿占有、被滥用。如此,平台可以通过强算法过度集中资源,在极致低价的环境中依然可以吸收产业链上下游的利润,实现超额收益。当然,假货等问题是另外一个话题。

在制造业中,链主型龙头企业掌握了资源优势。

比亚迪10月新能源汽车销量首次突破50万辆,为50.27万辆,创历史新高;今年1-10月,比亚迪新能源汽车销量为325.05万辆,同比增长36.49%。其第三季度报告显示,前9个月,营收同比增长18.94%,净利润同比增长18.12%。

不过,在发给供应商的邮件中,比亚迪指出:2025年市场竞争会更为激烈,将进入“大决战”、“淘汰赛”,因此要求供应商降价10%。

这份邮件事件之所以被曝光,主要是因为供应商可能难以承受降价的压力。实际上,议价本身正常的商业行为,但是在当下降价背景下,这一事件容易引发普遍共鸣。更何况,比亚迪又是近两年风头正劲的企业,给人过度强势的感觉。

实际上,这个事件也暴露了中国制造业供应链中长期存在的问题。链主型龙头企业更强势,对产业链的资源吸收能力过强。在市场增长的时候,这些供应商即便不赚钱也愿意给龙头企业供货,他们可以从其它客户中赚钱。但是,当市场缩量的时候,订单减少、回款难度大,只能寄希望于龙头企业。

很多人想,龙头企业让你降价、拖欠货款,你大可不做他的生意。但是,当你面对的龙头企业、大型企业都如此,怎么办?

例如,长期拖欠供应商货款是一个普遍现象。在汽车厂商中,小鹏、海马、零跑、蔚来、理想今年三大季度的应付账款周转天数都在190天以上,其中小鹏最高达到273天;北汽蓝谷、比亚迪、上汽集团、吉利汽车均在117-170天之间,其中比亚迪是146天。而且,大部分国内汽车厂商的应付账款周转天数都比去年增多。

值得注意的是,应付账款周转天数最少的是特斯拉,只有64天,较去年还缩短了三天。外资制造企业拖欠货款的现象不严重,实际上他们有条件这么做。但是,在中国大型制造企业中,这一度被认为是一种竞争优势,即体现了他们在供应链中具备强议价能力。

大型制造企业在土地、税收、信贷等方面获得充分的便利,很多大型制造业企业都是“影子银行”,他们一边拖欠供应商货款,另一边从银行获得大量廉价贷款然后转贷给这些因被他拖欠货款而现金流不足的供应商,并从中赚取利差,等于“赢两次”。其原因是中国特殊的金融体系。

在这种宏观背景下,网络与实体中的两类强势企业进一步集中资源,产业链处于紧绷状态。

02

名义收入与价格

深层次原因是什么?

我们只要看通胀率就能够发现问题:宏观的价格,微观的利润。

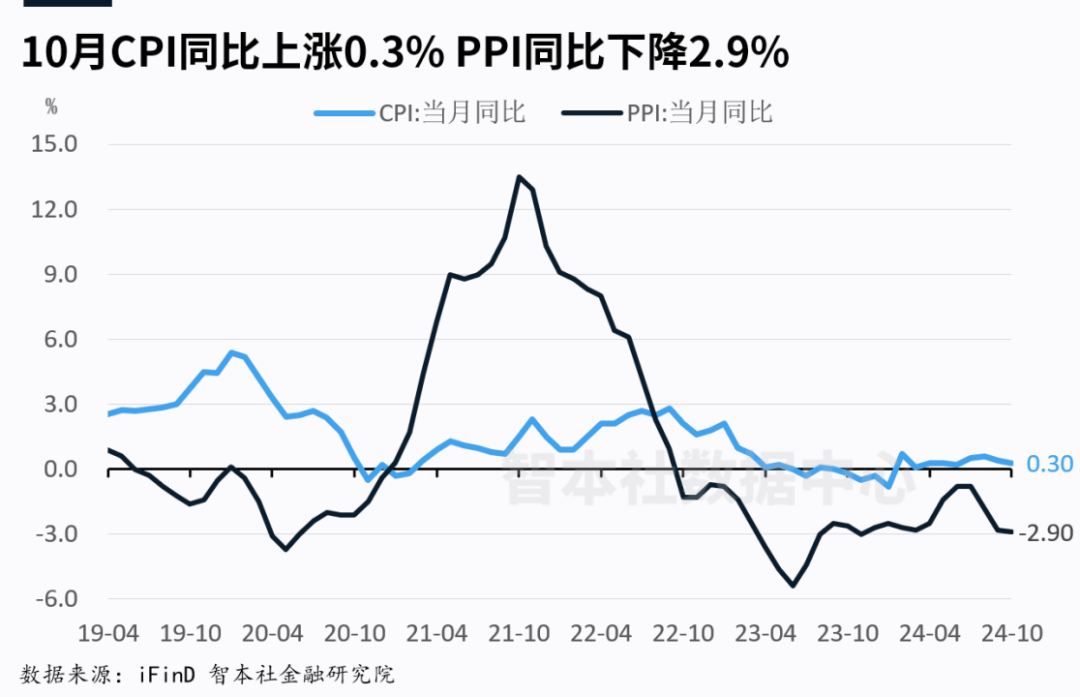

数据显示,今年10月份,CPI同比上涨0.3%,连续21个月没有超过1%;PPI同比下降2.9%,连续25个月下跌。

通胀率代表着企业利润,当通胀率持续下跌时,意味着企业营收和利润下降。在价格单边下降的过程中,企业在生产-销售的迂回生产周期中出现高买低卖的现象,容易导致营收和利润双损失。

即便销售数量不变,价格下跌,也会导致营收和利润下降;而价格下跌往往因为需求减少,量价齐跌加速业绩下降;如果企业采取主动降价策略,通过以价换量,提振销售数量,以保住营业收入。不过,以价换量的代价就是折损利润率。

数据显示,1-10月,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。在已披露的5344家上市公司半年业绩中,2024年上半年营业总收入同比下降1.4%,归母净利润同比下降2.4%。不过,净利润同比下降的上市公司数量占比达到51.16%。

为什么通胀水平较低?

主要原因是有效需求不足,即普通家庭购买力不足。

有效需求不足的原因是什么?

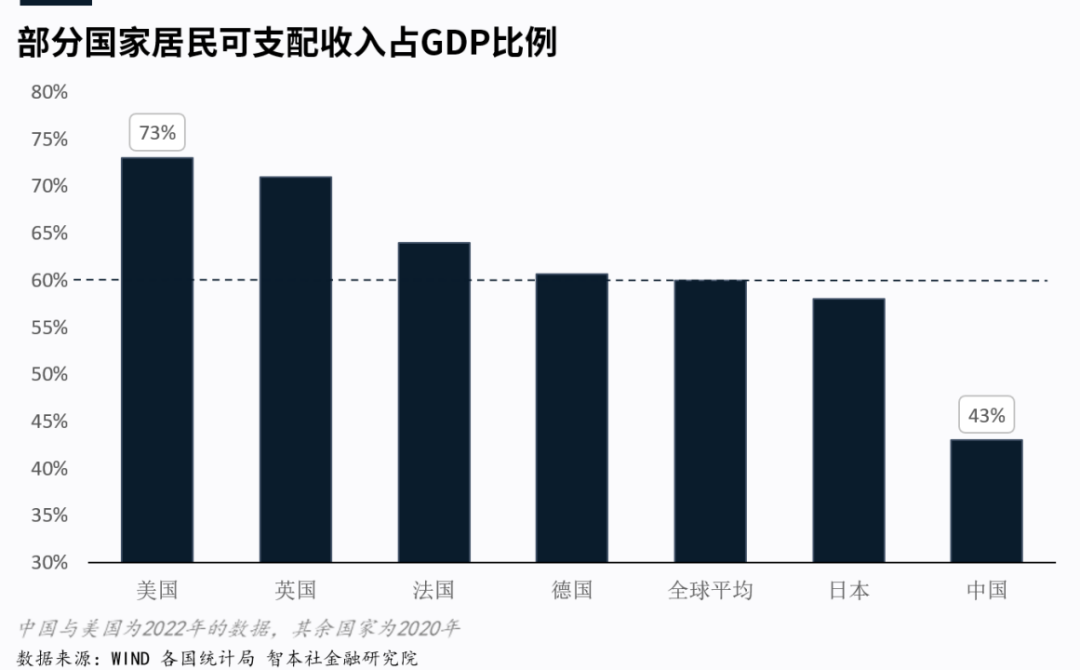

我们只需要看一个数据就能够明白:家庭可支配收入占GDP的比重。

数据显示,中国家庭可支配收入占GDP的比重只有43%,远低于全球平均水平的60%。

这个指标反映了经济增长所创造的财富多少进入家庭部门。它几乎决定了一国消费率。美国家庭可支配收入占GDP的比重是73%,美国消费率也是70%多。家庭可支配收入占GDP的比重在经合组织中的平均水平是60%,经合组织的平均消费率也是60%多。中国家庭可支配收入占GDP的比重只有40%多,中国消费率也只有40%多。

如果中国家庭可支配收入占GDP的比重能够达到经合组织的平均水平,按当前中国GDP规模核算,中国家庭可支配收入每年可以增加21万亿元,即在当前中国家庭可支配收入的基础上增加近40%,那么中国定然不存在长期内需不足的问题。

那么,钱去哪儿了?

在国民经济核算中,钱不是在家庭部门,就是在企业部门(国企、私人企业)、银行部门和政府部门中。

即便在家庭部门中,收入结构也是抑制消费增长的重要因素;加上,家庭债务率高、社会保障水平低、收入预期下降,这些基本上决定了提振消费的难度。

在这种宏观格局和家庭收入水平中,你只要想做大众消费品,只有一条路,那就是低价。只有两种力量能够拉开价格差,一是预期,二是中产。预期受宏观指引,中产受债务约束,均可以排除。没有足够的中产和良好的预期,就无法拉开价格差,所有的大众消费最终都走向低价赛道。

当价格进入下行通道,市场出现“先下手为强、集体都遭殃”的缩量竞争,俗称“内卷”。

近两年,由于汽车产能过剩,特斯拉、比亚迪、东风发起价格战,厂商纷纷卷入价格,几乎无一幸免。

数据显示,今年前10个月,交通工具价格同比下降5.2%,其中10月份下降5.3%;汽车制造业价格同比下降2.1%,其中10月份下降3.1%;汽车类销售额同比下降1.5%,其中10月份上涨3.7%。

可见,汽车厂商正在采取以价换量的策略,尽管销售量有所上升,但价格调整尚未触底。与此同时,汽车厂商的利润率持续下降。

数据显示,今年上半年,中国汽车销量同比增长6.1%,规模以上的汽车制造业收入同比增长5.1%,但利润率下降至4.98%。实际上,从2014到2024年上半年,中国汽车行业当期利润率从8.99%一路下滑至5.0%之下。

上半年,国内汽车厂商利润下降明显,广汽净利润同比下降97%,长安汽车同比下降63%,上汽集团同比下降39%。国内18家上市汽车厂商上半年净利润总和不如丰田汽车的一半,其中表现最突出的比亚迪,其利润率也不及丰田的一半。

在汽车产业链中,汽车厂商还处于优势地位。由于汽车厂商利润率下降,汽车供应商的利润率也明显下降。如超捷股份、朗特智能、欣锐科技、福赛科技四家供应商近两年的利润率呈现下降趋势。

降价是企业出清的一种市场行为。降价,不存在恶意竞争或者善意竞争之说,不接受道德评判。我们真正需要担心的是,降价是否可能陷入债务-通缩螺旋。

通常,价格下降会刺激需求增加,进而消化产能,当产能降至一定程度,企业现金流和债务状况好转,开始提价,最终完成出清。但是,当一个经济体过度负债时,需求不足,产能过剩,导致企业集体降价、集体缩表,商品价格下跌,企业利润下降,资产缩水,负债率攀升……企业越降价越痛苦,好像坠入一个“无尽的深渊”,此时出清的周期将被大大地延长,这种延长被称为大萧条。

解决问题的办法,不是从微观入手,也不是从企业入手,更不是靠骂拼多多、比亚迪能够把价格、利润和收入骂上去,而是要从宏观入手,重点解决名义GDP和通胀问题,根本上解决普通家庭收入问题。

具体怎么做呢?

03

财政对冲与通胀

今年以来,我反复强调关注通胀率和名义GDP。

这三个指标是过去高增长时代所忽略的。在高增长时代,名义GDP增长、(不动产)资产价格和通胀都很强势,利率弹性很足,不用考虑通缩,唯一担心的是通胀。但是,近些年,我们需要高度关注通胀不足的问题。

很多人依然谈通胀色变,实际上今天乃至未来相当长一段时间,宏观经济面临的核心问题都是通胀不足,而不是通胀过度。而通胀不足带来的严重后果是,名义收入下降,名义GDP、利润和工资都下降。

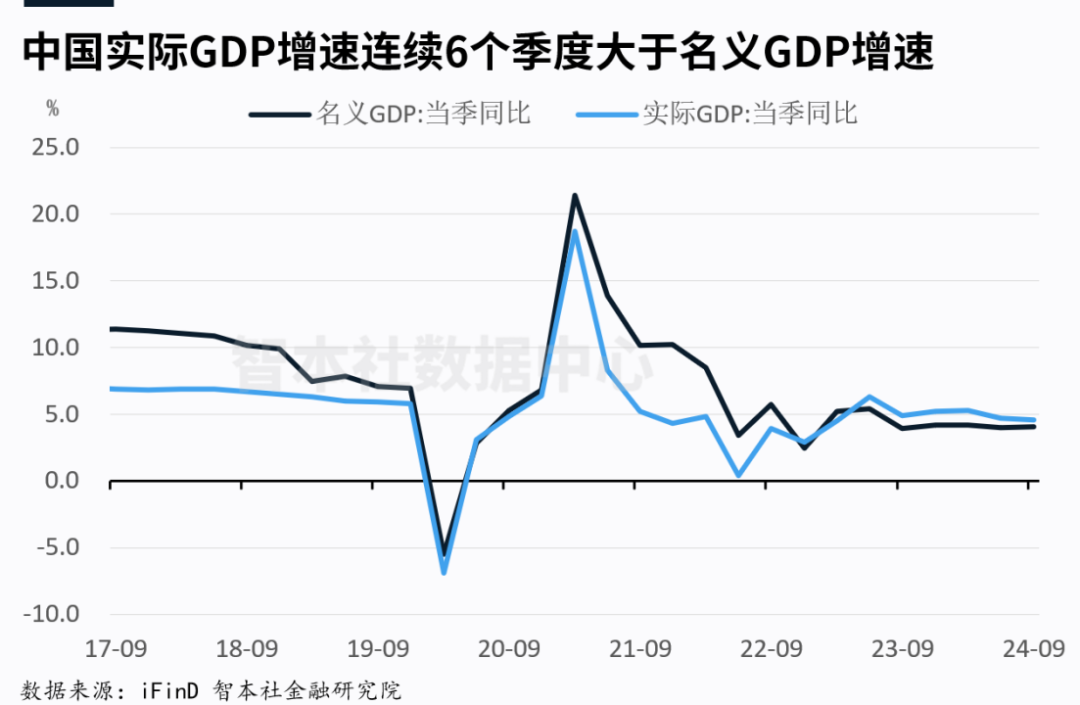

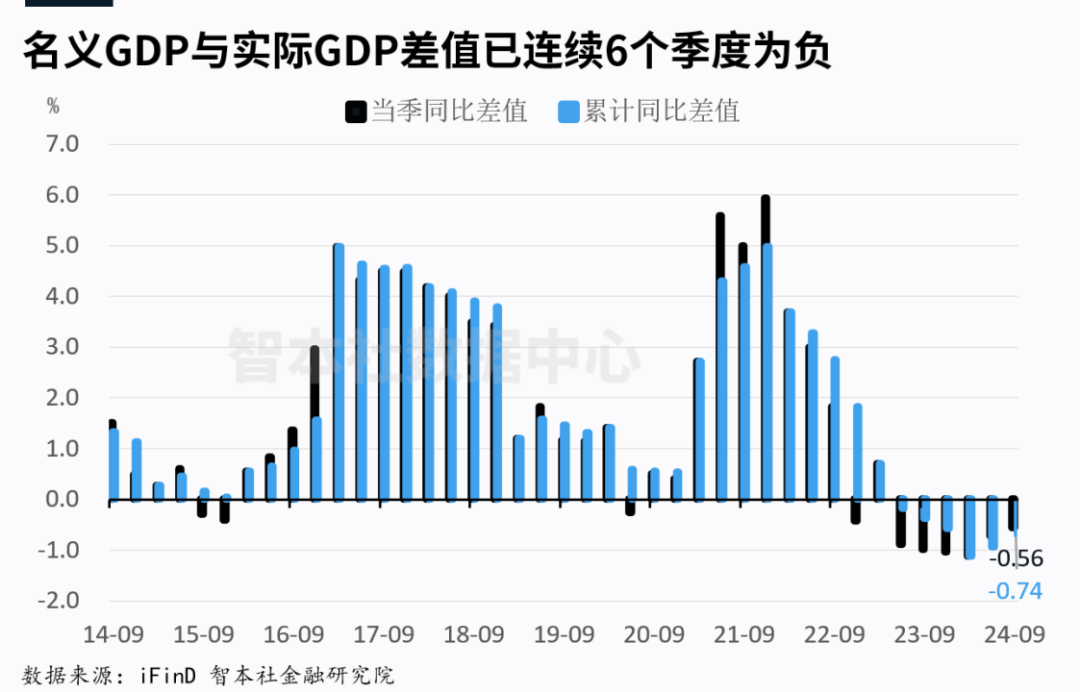

过去长期以来,中国名义GDP增速都是高于实际GDP,但是今年,名义GDP低于实际GDP增速。今年三季度,中国实际GDP增长4.6%,名义GDP同比增长4.04%,GDP平减指数同比增速为-0.56%。

名义GDP是包含价格的收入,实际GDP是剔除价格的收入,由于价格是负数,因此名义GDP低于实际GDP。

有人可能会说,只要实际GDP保持增长就可以。比如,当下房价、车价下降,收入不变,哪怕小幅下降,但相比价格,实际收入保持上涨,日子过得依然滋润。但是,对于一个高负债的经济体、高负债的家庭来说,名义收入的下降是致命的。

名义GDP的下降,意味着名义收入下降,但是债务是刚性的,债务(除了利息)不会随着价格下跌而减少。如此,名义GDP下降,名义收入下降,容易推高债务率。

我们看财政收入就可以理解这个逻辑。

数据显示,今年前10个月,全国税收收入同比下降4.5%,其中国内增值税同比下降5.1%, 企业所得税同比下降2.9%。 这两项税收很有代表性,反映了政府和实体企业的收入。个人所得税同比下降3.9%,这反映个人的收入。另外,国有土地使用权出让收入同比下降22.9%,这反映地方政府的收入。

当各个部门的名义收入下降时,债务风险自然上升。以家庭部门为例,据中国央行发布的统计,2024年前三季度个人住房贷款同比下降2.3%。这表明家庭部门担忧过度借债而缩表。

而家庭部门缩表行为推动银行缩表,由于金融加速器效应,银行缩表加速流动性下降。

数据显示,9月份,体现活跃资金流动性的狭义货币(M1)同比下降7.4%,而包括狭义货币和储蓄的广义货币(M2)同比增长6.8%。

在一个过度借债的经济体中,金融系统流动性快速下降的下一步就是债务-通缩螺旋。

怎么解决问题?

靠企业自己是解决不了问题的,必须从宏观政策入手,宏观政策重点是提振通胀和名义收入,根本上来说提振普通家庭收入。

怎么解决通胀不足问题?

提振通胀有两个办法:一是提高货币总量和货币流速;二是提高普通家庭的收入。前一种办法看货币,后一种办法看财政,根本上看制度改革。

先看货币。名义的问题,通过总量来解决,也就是释放更多的流动性。从90年代开始,欧美央行把通胀率2%作为货币政策的目标(唯一或之一)。尤其是货币流速下降导致流动性枯竭时,央行必须加大货币投放量。央行需要考虑的不是货币总量够不够大,而是流通的总量够不够,即流动性,而够不够的衡量标准就是通胀率。

所以,这次“9·24”政策宣布降准降息,试图增加流动性投放,降低融资成本和债务负担,来提振资产价格。同时,大幅度降低存量房贷利率,主要是为了遏止居民缩表和流动性下滑。

除了提高货币总量,央行也可以提高货币流速。如何提高?

把钱发给老人和发给年轻人,货币流速是不一样的,同样的道理,央行把钱发给商业银行和发给资本市场,其流动性大不一样。

过去,央行把基础货币投放到商业银行,然后由商业银行贷款给房地产企业、城投企业、国有企业、大型制造企业,后者投资房地产、基建和制造业。如今,房地产、基建和制造业都趋于饱和,商业银行的贷款富余,没办法卖出去,没办法贷款给技术创新企业,大量钱滞存银行系统。

央行考虑开设另一个基础货币投放市场,那就是资本市场,主要是债市,股市作为辅助。实际上,如今,欧美日的基础投放市场主要是债市。中国央行正在加入买卖国债的行列,通过买入国债将基础货币投入到债市中。只是当前的债市不够发达,私人无法充分参与,如果要激活流动性,需要解除债市的自由交易限制。

股市是激活流动性的一个重要市场。这次,最令市场感到意外的是央行首次直接支持股票市场融资,推出了两项“新工具”。它的好处,不仅仅是为市场注入8000亿流动性,更重要的是扭转了市场预期,动员社会资本进入市场,提高了货币流速和流动性。10月股市成交额达到36.26万亿元,创月度历史新高,远超9月的15.14万亿元。

所以,当下A股最重要的是参考指标,不是上证指数,不是价格,而是成交量。

对于实体企业、普通家庭来说,财政政策更为重要、影响更为深远。当企业顺周期操作,家庭部门被动缩表,政府就要逆周期操作、积极扩表,以帮助国民对冲风险。

今年财政支出的力度小,前10个月,一般公共预算支出同比增长2.7%,低于GDP增速。市场期待明年财政能够大力度扩张,赤字率预计突破3%限制,国债进一步扩张,专项债达4.5万亿元。

但其实,财政最关键是解决结构问题。把1万亿发给一个人和无差异发给每一人,不管是带来的货币流速、流动性,还是GDP、政府税收、企业利润和家庭部门的收入,是完全不同的。

实际上,拯救家庭资产负债表等于拯救“三表”,即政府、银行和企业的资产负债表。

最近,企业压力很大,争吵的声音,也是一种价格信号,需要重视这种信号,而解决问题的办法,不是去解决企业,也不是去解决声音,而是从宏观政策与制度改革入手,根本上是提高普通家庭的收入。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”