重大转向!中央时隔14年再提“适度宽松”,经济大省又冲在了最前头

独家抢先看

关于如何花钱,中央的思路真的变了。

刚刚,今年最后一次以研究经济工作为主题的政治局会议发布通稿,对宏观经济做了最新定调:

实施更加积极有为的宏观政策

实施更加积极的财政政策和适度宽松的货币政策

加强超常规逆周期调节,打好政策“组合拳”

整体基调前所未有地积极有力,释放出不同寻常的信号。尤其是货币政策,是时隔14年来再次定调为“适度宽松”,而今年年初的调门还是“稳健的货币政策要灵活适度、精准有效”。

要知道,上一次我们把货币政策定调为“适度宽松”,还是在2009-2010年应对全球金融危机的历史阶段。可见这一动作意味深长。

事实上,更多的变化早已悄悄埋下伏笔,近日关于财政和地方债,紧锣密鼓的动作不断:

一是11月初财政部下达的今年2万亿新增地方债限额,已经基本发行完毕, 以江苏为代表的经济大省占据了最多的份额;

二是各地密集放出消息, 地方政府专项债券项目审核权 或将下放到省级单位,同样是浙江、山东等经济大省拔得头筹;

在这背后,是化债思路的一次大转折,从过去过去帮助重债省份化解风险的 “扶弱” ,调整为更偏爱经济大省的 “助强” ,让挑大梁的省份先跑起来,带动大局持续向好。

拼经济、稳增长,2025中国经济的大船如何启航?一系列信号耐人寻味。

年底将近,2024年的任务完成如何?政治局会议明确给出预期:

“全年经济社会发展主要目标任务将顺利完成”

这也是当下对于经济形势分析的主基调,在此基础上, 宏观政策转向更加积极有为,明确提出“稳住楼市股市”, 都释放出乐观的信息。不过,有一个提法也引起广泛关注:

“加强 超常规 逆周期调节”

第一财经的分析指出,“加强超常规逆周期调节”是历史上首次提出,可以看出当局稳增长的决心, 政策从被动应对转换为主动出击。

财政政策也同步转为“更加积极”,这对地方来说,无疑是久旱逢甘霖。毕竟,各地对宏观政策尤其是化债支持的期待,已经相当迫切。

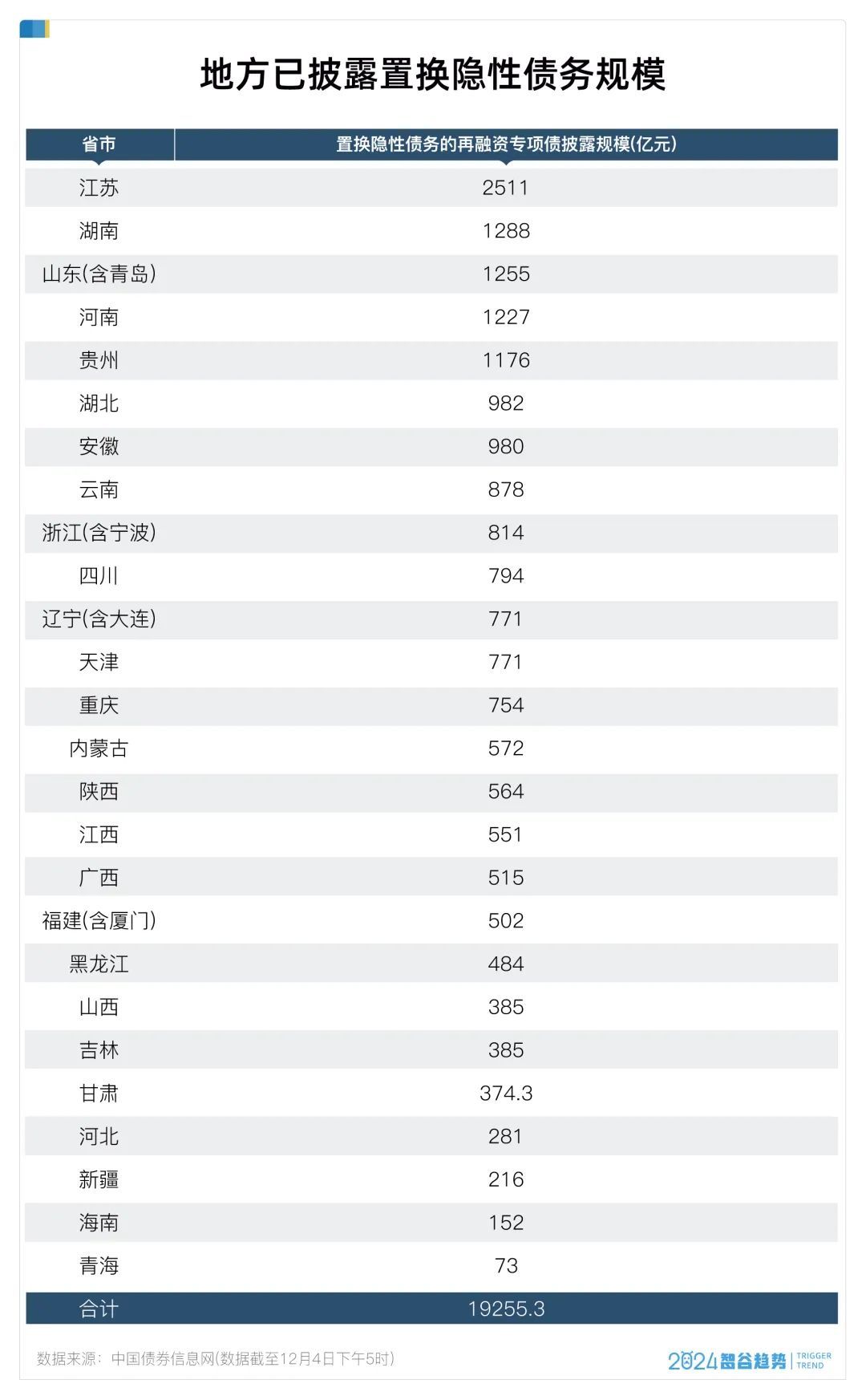

自11月12日河南发行10年期的再融资专项债券318.169亿,打响“化债第一枪”以来,地方发行再融资专项债券 “置换存量隐性债务”的动作,已经频频出现。 截止12月4日,除了广东、北京、上海、西藏、宁夏外,全国26个省市披露了发行再融资专项债的额度, 加起来差不多已接近2万亿。

也就是说,财政部下达的“一次报批,分三年实施”的6万亿债务限额, 在短短一个月的时间里,今年的新增额度就用光了。

更让人意外的是,本次化债额度的分配上没有再延续去年的惯例,重点“关照”债务高风险省份,而是把 钱主要投给了经济大省:

分到最大一块蛋糕的省份,是 江苏 。在2万亿的置换隐形债务额度里,江苏以2511亿元遥遥领先,远远超过排名第二的湖南(1288亿)和第三的山东(1255亿)。

但江苏省能够饮得头啖汤,实则有迹可循。8月江苏省财政厅就披露:

江苏省按照“省负总责、市县尽全力化债”原则,组织编制涵盖法定债务、地方政府隐性债务、融资平台经营性债务风险防控的一整套化债方案,上报国务院并获得批复。

省级的整套化债方案,并获得中央批复的,江苏省是今年第一个。

除了江苏省,“挑大梁”省份们的化债动作也相当积极。智谷趋势统计发现,除广东外排名前六的经济大省(江苏、浙江、山东、四川、河南、湖北) 本轮再融资专项债规模已达7583亿元,占总披露规模约39.3%。

经济大省里唯一的例外,是广东。这主要是因为广东在上一轮中央主导的化债行动中,已经和北京、上海一起完成了 隐形债务的“清零” ,不再需要发行专项债来置换隐形债务。

对于这个头部大省,支持力度也不小。10月16日,广东省财政厅公告于10月22日发行再融资一般债券(七期-八期)、再融资专项债券(十六期)共计169.25亿元,用于偿还存量债务。

广东的这笔“特殊再融资”债券,和前面提到的各地近2万亿的再融资专项债券在用途上有所区别,除了可用于置换隐形债务(主要是银行欠款),还可以用 来偿还政府拖欠企业的账款。

根据公开信息,10月以来各地发行的5885亿特殊再融资债中, GDP排名前6的省份所占份额约66%,而12个被国家认定的债务高风险省份仅占15%。

相比之下,去年国家对于特殊再融资债的安排是 完全相反 的:头部大省仅占9.2%,而重债省份占比超过70%。

一升一降之间,中央对于化债工作的整体思路已经明了:就是要 把钱投给经济实力更强的省份。“经济大省挑大梁”,强者先飞。

为什么这一轮政策调整中,国家优先把财政资源向“经济大省”做了一定的倾斜?

一个原因是,即使对于“优等生”们,也需要得到国家支持,才能轻装上阵了。

根据天风研究的一份报告,2023年底地方政府债券余额为40.82万亿元,较2022年同比增长16.96%。伴随着债券余额的累积,付息成本也随之水涨船高, 2023年,地方政府付息成本为1.25万亿,其中专项债0.75万亿。

经济大省虽然实力强劲,但因为存量债券的规模大,付息压力也着实不轻松。2023年,有5个省份的地方债付息成本超过了600亿,分别是 广东、山东、浙江、江苏、四川。

同时,考虑到一些地方的隐形债务, 每年要支付的实际利息成本,还要更高。

与此同时,地方财政收入又处于承压状态。

最大的问题来自 一般 公共预算收入收紧。 2024年前三季度,全国共有10个省份出现了 一般公共预算收入负增长 ,在GDP排名前六的省份中, 广东、浙江、河南 赫然在列。

土地财政的压力也不小。前三季度,国有土地使用权出让收入约2.3万亿元, 同比下降24.6%。

高额的利息支出,让地方只能想办法缩减支出,也难以继续发行新债用于开发。数据显示,2023年9月-2024年9月,6个经济大省(广东、江苏、山东、河南、四川、浙江)的城投债规模出现了 连续一年的负增长。

经济大省如果不敢借新债、不敢花钱,会产生什么影响?其实后果挺严重的。

作为经济增长重要引擎的地方投资,将会出现哑火。 要知道,不少地方的发展仍然有赖于 “土地财政+地方债” 的模式。政府以土地作为抵押发行地方债用于城市开发,城市基础设施的完善会推动土地价格的升值,而上涨的土地出让收入,又可以覆盖地方债的利息成本,如此往复,形成一个正向循环。

如今土地财政难以为继,但政府投资对于 支持重大基础设施、民生工程的意义依旧重大。 特别是在培育新质生产力上,几个头部省份起到了举足轻重的作用。

因此无论如何,国家也要让几个经济大省先从债务问题中支棱起来,扮演“火车头”的角色。

从化债思路,就可以看出国家花钱方式的转变,相当明显。具体而言,财政部长蓝佛安已经明确指出化债的 四个根本性转变:

从过去的应急处置向现在的主动化解转变;

从点状式排雷向整体性除险转变;

从隐性债、法定债“双轨”管理向全部债务规范透明管理转变;

从侧重于防风险向防风险、促发展并重转变。

从一个月以来各地化债的成绩单看,这一表态可谓意味深长。回顾过去四轮化债行动,角度各有不同,都意在 解决地方痛点:

第一轮,2015-2018年,由省级财政部门在限额内对地方政府债券进行置换;

第二轮,2019年,以建制区县作为隐性债务化解试点;

第三轮,2021-2022年,在北京、上海、广东进行全域无隐性债务试点;

第四轮,也是目前以来规模最大的一轮,是从2023年7月的政治局会议提出“制定实施一揽子化债方案”开始,在 全国层面开始推行隐形债务置换。

最重要的事,对于化债的工作布局而言,防风险只是一方面,着眼于促发展才是落子的根本目的。

推动地方政府债务结构的优化,除了帮地方省钱之外,根本上还是如蓝佛安部长所说: “把用于化债化险的时间精力腾出来,更多投入到谋划和推动高质量发展中去。”

新的一页已经翻开。

对于几个经济大省,国家期待值明显更高,不仅发钱,更在适度放权。据财联社报道,地方政府专项债券项目审核自主权试点或将推开,率先落地的仍然是浙江、山东等头部省份。

与此同时,一个积极的信号是,头部省份基建投资正在升温。10月份,我国基建投资增速7个月来首次环比回升,31个省(自治区、直辖市)中有28个工程开工率实现环比增长,其中 山东、上海、四川多地近期启动了一大批基建投资项目,从资金来源上看,专项债占据了重要成分。

油箱加满、弹药管够,接下来全力“拼经济”,就要看地方的了。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”