中国薯条啃下国际市场

薯条,这个西式快餐厅最赚钱的配菜,正在引领一场贯穿种植到生产的产业变革。而中国本土工厂正借助这一趋势,在全球市场赢得越来越重要的地位。

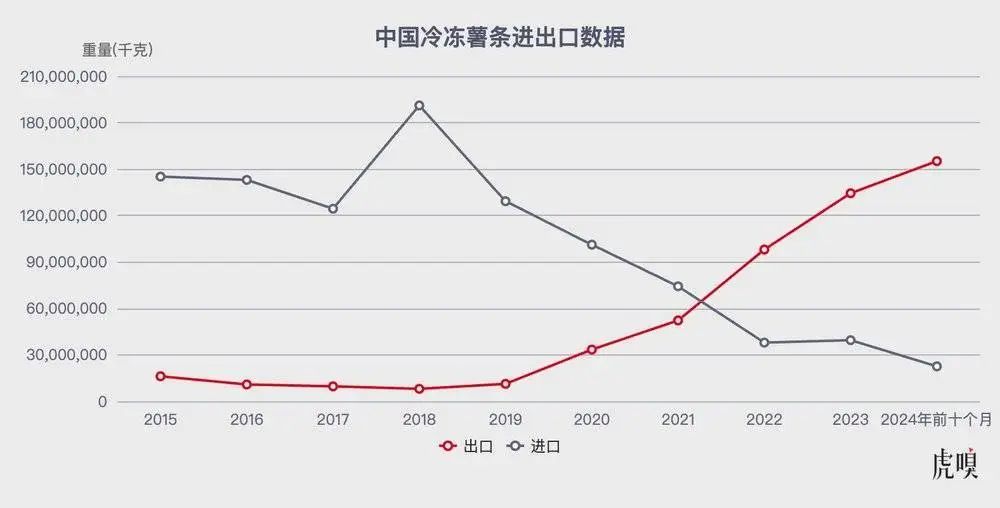

根据中国海关数据,今年前十个月中国冷冻薯条出口量达到15.51万吨,超过2023年全年冷冻薯条出口量。自2015年以来,中国冷冻薯条出口量持续上升。2022年,中国首次成为冷冻薯条净出口国。随着生产能力提升,净出口趋势有望持续。

中国冷冻薯条产能的崛起可以说是发生在食品工业领域的“市场换技术”——庞大的消费市场在上世纪吸引外资投资,他们在这里开门店培育消费者对薯条的需求,建立供应链、引进加工技术,在上游培育农户发展订单农业。直到需求不断增长,新的国产玩家入局,一篇新的故事启幕。

全球疫情是其中一个转折点,一个重塑亚洲薯制品供应链市场格局的转折点。

疫情、俄乌冲突和自然灾害打乱了全球冷冻薯条供应链,欧美货轮难以进入亚洲,给中国和印度带来了扩张市场机会。2021年起,亚洲各地的西式快餐巨头纷纷传出缺货消息:新加坡肯德基不得不改售土豆饼,日本、马来西亚和印尼的麦当劳则暂停供应大份薯条。

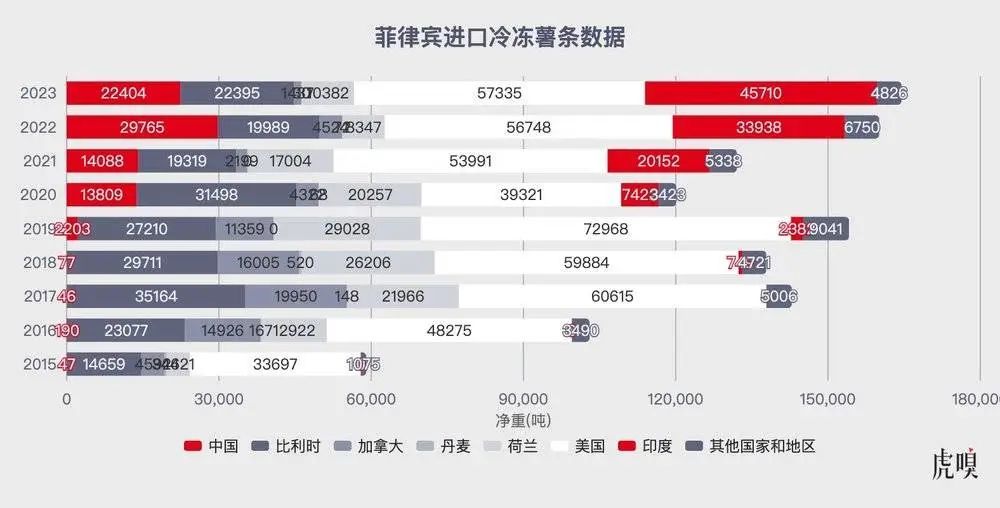

疫情引发的供应链危机促使各国和品牌寻求更稳定的供应商。自2020年起,印尼、菲律宾等东南亚薯条消费大国从中国的进口量迅速增长,而来自欧洲和北美的进口量增长显著放缓。疫情后,中国与印度共同取代比利时、加拿大,成为菲律宾、印尼等国进口冷冻薯条的主要供应来源。

数据来源:UN Comtrada Database

中国本土企业也抓住了疫情带来的市场缺口。在全球和中国都面临薯条短缺、中国马铃薯价格飞涨的2022年,国产薯制品加工的领军企业凯达恒业决定将1/3的产品出口海外,成功打入国际市场。目前,凯达恒业的收入结构中,40%来自海外,60%来自国内。

但这背后更重要的是,国产新玩家的入局与新效率模式推动了供应链的“提质降价”,价格优势创造市场机会。美国农业部援引Trade Data Monitor的数据,2022年前六个月,菲律宾从中国进口的冷冻薯条平均价格为922美元/吨;而从美国进口的冷冻薯条平均价格为1128美元/吨。

1. 中国制造

据了解,在外资品牌主导的时代,国内冷冻薯条的价格一直在百元以上每箱。而凯达恒业等国产品牌大幅度提升产能后,国内冷冻薯条的价格被打到了百元以下。

以凯达为代表的国产薯制品加工企业的价格优势,依靠的是中国产地与中国制造的双重优势。

在亚洲,中国和印度被认为是最适合种植冷冻薯条所用马铃薯的国家。冷冻薯条对原料要求严格,需要马铃薯高淀粉、低糖分,并且大小均匀、表面光滑。这类马铃薯适合在北纬40-50度的冷凉区域生长,如中国的内蒙古、甘肃、宁夏、河北等地。这些地区的气候与加拿大、美国北部相似,能满足优质加工马铃薯的种植需求。印度虽不在冷冻薯条加工马铃薯的"黄金纬度"内,但其高原地区和北方平原气候接近温带,同样为种植高干物质、大块茎的马铃薯提供了理想条件。

西式快餐及其供应链进入亚洲后一直在寻找合适的马铃薯种植地。上个世纪80年代,麦当劳的供应商辛普劳曾考察泰国、韩国和菲律宾等地的种植条件,但直到来到中国,辛普劳才发现适宜的气候和环境。

马铃薯的加工和种植业培育了许多“中国薯都”,乌兰察布就是其中之一。乌兰察布位于中国内蒙古自治区中部,拥有适宜的气候条件、富含有机质的肥沃土地,以及悠久的马铃薯种植历史,并已形成了从育种、种植到深加工较为完整的产业链条。

世界三大冷冻薯条供应商之一的蓝威斯顿,以及凯达恒业的加工产业园都选择落户乌兰察布,让这个常住人口不足165万的地级市有望成为全国最大的马铃薯薯条加工基地和马铃薯淀粉生产基地。

不仅是种植条件,薯种的选择与质量也会影响薯条的质价比。当时中国种植的马铃薯大部分更适合中餐烹饪,淀粉含量低、糖分含量相对高,辛普劳认为其不符合冷冻薯条加工需求。随后,辛普劳引入了布尔班克(Russet Burbanks)等品种,并于1993年在中国合资成立了首家冷冻薯条工厂。

随着连锁快餐巨头在中国的扩张,爱味客、辛普劳、麦肯等国际企业相继将先进的马铃薯品种、加工技术和设备引入中国,推动了冷冻薯条供应链的本地化。自2005年起,本土企业蓝顿旭美、雪川、明杰、凯达恒业逐渐崭露头角,并开始与国际巨头争夺市场份额。

除了临近北纬41-43度黄金种植带的优势,中国制造的能力也逐渐外溢到薯制品加工业。国产玩家在学习与消化外资经验的基础上,逐步建立垂直一体化的供应链,进一步提升供应链效率。例如就近种植基地修建加工产业园,引入配套企业与服务,降低运输成本;利用内蒙古当地的能源优势,降低能耗成本;薯制品加工自动化程度高,人力依赖度低等等。

公开信息显示,雪川目前年产法式冷冻薯条约15万吨,产品已出口至全球30多个国家和地区。凯达恒业则向虎嗅透露,其乌兰察布产业园年加工马铃薯67万吨,未来太仆寺旗产业园建成后,公司总加工能力将提升至140万吨,冷冻薯条产能预计达70万吨。这一产能规划将使凯达在两年内有望成为亚洲冷冻薯制品加工能力最强的企业。

冷冻薯条的消费,也带动了我国马铃薯种植结构的变化。连锁快餐巨头需要大批量、标准化、稳定供应的产品,倒逼工厂开发、使用符合薯条加工标准的马铃薯品种,并通过订单农业与大规模种植户、合作社合作。根据Mysteel农产品调研数据,2024年北方一作区(主要包括内蒙古、黑龙江、河北北部、山西北部、陕北、宁夏、甘肃等地)的马铃薯总种植面积较2023年增长约6.10%,增长大多来自“大西洋”、“麦肯”等订单加工薯的种植。

2. 薯条大市场见证中国产能崛起

国产玩家掀开了亚洲市场的一角,但薯制品加工仍是高度集中,且全球分布不均的行业。

从出口数据来看,全球冷冻薯条出口量高度集中于少数发达国家,前五大出口国(比利时、荷兰、加拿大、美国和法国)长期占据全球出口总量的80%以上。

这不仅反映了生产和技术能力的集中,还揭示了国际产业链中的不平等关系:发达国家主导生产和出口,而发展中国家则更多依赖进口,处于产业链的下游或市场消费端。国家基金项目“国家马铃薯产业技术体系项目”的文章指出,马铃薯速冻薯条生产不仅要求原料专用化,对成套生产加工设备也有较高的要求,长期以来我国大型成套马铃薯速冻薯条生产线完全依赖进口。

受制于原材料的品种、产地和生产规模,以及连锁快餐巨头对供应链的要求,亚洲大部分国家只能选择进口冷冻薯条。

然而,随着近年来外资企业在亚洲的投资、扩张,以及本土市场需求增长推动本土工厂的迅速崛起,中国和印度不仅实现了冷冻薯条的本地化供应,还逐步在亚洲市场占据一席之地,成为新兴薯条出口大国。

2015年和2022年,印度和中国先后首次实现冷冻薯条出口量大于进口量。

根据联合国数据,2023年,中国和印度分别出口134399吨和116077吨冷冻薯条,占全球冷冻薯条出口总量的1.51%和1.31%,分别位列第九和第十大出口国。此外,其他发展中国家的冷冻薯条出口量也呈现显著增长。2023年,在冷冻薯条出口量排名前10的国家中,增速最快的分别是中国和印度,相比2018年分别增长1565%和551%,而同期全球冷冻薯条总出口量仅增长9.88%。

| 排名 | 国家 | 2023年出口量(吨) | 2018年出口量(吨) | 增长率 |

|---|---|---|---|---|

| 1 | 比利时 | 2851622 | 2318239 | 23% |

| 2 | 荷兰 | 1975457 | 2009558 | -2% |

| 3 | 加拿大 | 1351163 | 1086061 | 24% |

| 4 | 美国 | 886605 | 976281 | -9% |

| 5 | 法国 | 447134 | 473174 | -6% |

| 6 | 德国 | 318658 | 338958 | -6% |

| 7 | 波兰 | 206166 | 199248 | 3% |

| 8 | 阿根廷 | 181817 | 160569 | 13% |

| 9 | 中国 | 134399 | 8071 | 1565% |

| 10 | 印度 | 116077 | 17840 | 551% |

数据来源:UN Comtrada Database

国产玩家的快速发展离不开国内蓬勃的消费市场,这里既有扩张的外资企业,还有崛起的国潮品牌。下游市场的需求扩张正在推动上中游的供给能力提升。

上世纪80年代西式快餐第一次进入中国时,商品经济刚刚开放,连锁餐饮店并不常见,西餐更是稀缺品,支撑连锁西式快餐的食品工业也尚未在中国建立——据说肯德基在北京开第一家店时甚至要在菜市场采购食材。

如今,中国餐饮业已发展出六个"万店品牌",其中西式快餐占据两席,分别是2001年始于福建的华莱士和1987年进入中国的肯德基。

连锁品牌的规模和效率需要扎实的供应链支撑。随着西式快餐的扩张,泰森、嘉吉、麦肯、辛普劳等国际食品巨头相继在中国扎根,同时也催生了圣农、千味央厨、宝立等本土食品生产商。

红餐大数据显示,中国餐饮的连锁化率在2023年已达21%,未来将继续增长。无论是肯德基、麦当劳这样的老牌连锁品牌,还是华莱士、塔斯汀这样的新兴本土品牌,都需要能够稳定、大规模供应且质量安全有保障的产品供应商。餐饮行业的集中化和规模化,加上新兴品牌的涌现,为食品供应链企业带来了新的机遇。

为了保证亚洲地区的市场份额,麦肯、辛普劳等巨头也纷纷在中国扩建工厂。2023年,麦肯食品在陕西杨凌建成第二个生产基地,占地419亩,一期投资2亿美元。同年,蓝威斯顿的第二个中国工厂投产,总投资约2.5亿美元,年产冷冻薯条可达10.8万吨。

薯条是具有潜力成就百亿市值企业的大单品。靠着全球各地肯德基、麦当劳、汉堡王等连锁品牌的订单,主营冷冻薯条业务的美股上市企业蓝威斯顿市值约110亿美元,年销售超过70亿美元;家族企业麦肯食品年收入则超过100亿加元。

近日,投出了泡泡玛特、老铺黄金、元气森林等消费品牌的黑蚁资本宣布完成对马铃薯加工企业凯达恒业的领投,建发新兴投资跟投,总额近四亿元。这笔资金将用于凯达的产线建设、育种研发和品牌营销,推动马铃薯全产业链优化整合。

普华永道今年2月发布的《中国消费行业并购趋势:2023年回顾及2024年展望》显示,"食"赛道已成为消费行业最受资本青睐的细分领域。其中,农副产品赛道在2023年获得的投融资金额位居首位,在"食"赛道前三十大交易中占据二十席。这是因为,“农副产品具有一定的规模效应,同时部分上游行业存在周期性,因此阶段性产生整合机会”。

中国冷冻薯条产业从依赖进口到逐步实现本土化和出口跃升,背后是贯穿农业、工业与全球贸易的深刻变革。

冷冻薯条的发展由西式快餐业的扩张而被助推,但同时,它也极易被快餐业的变化影响。今年10月,蓝威斯顿受到美国麦当劳需求的影响,宣布裁员400人,并暂时关闭部分生产线以减少成本支出。未来,紧跟快餐业态变化、突破生产技术限制将是中国冷冻薯条企业成为麦肯、辛普劳一样的“百年品牌”必须应对的问题。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”