患病老人购350万保单,涉虚假合同,人保寿险回应

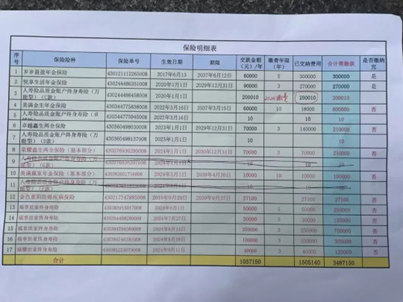

12月9日,据潇湘晨报报道,长沙市民王女士向记者透露,称其婆婆在中国人民人寿保险股份有限公司(下称“人保寿险”)长沙市中心支公司的业务员推荐下,购买了十多种保单,累计保费近350万,已缴纳150多万,仅今年就付了77万元。

图源:潇湘晨报

0 1

长沙六旬老人购350万保单

让王女士感到不解的是,婆婆患有帕金森,脑袋有点糊涂,每月仅2800元退休金,怎么会买这么多保险?“我公公中风了,我们就给他们的银行卡里存了30万的手术费,这些钱全被我婆婆拿去买保险了,之后还抵押了房子贷款去买,这些保险几乎都是从同一个业务员买的。”王女士说道。

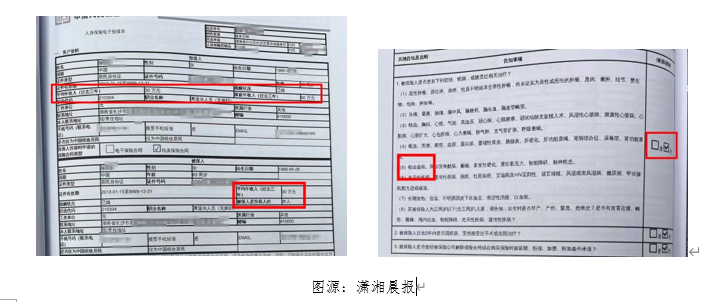

另外,王女士在检查婆婆的保单时,发现多处明显不合理之处。她的婆婆已经退休,年收入理应微薄,但保单上却赫然写着30万元的年收入;更令人难以置信的是,对于被保险人是否患有帕金森病这一关键问题,保单中竟勾选了“否”。显然,这些信息与实际情况严重不符。

针对种种不合理现象,王女士要求,保险公司取消并退还老人已购买的保险。

然而,售卖保单的业务员柯女士似乎并不“认账”。面对质疑,她回应道:“她老公有开公司,我当时问她,她交得起我才卖的,我和她说了保险公司也能周转,她还去银行贷了款。我都是按正常程序操作的,我感觉我没有误导的行为,卖的方式怎么会有问题呢?”

对于“开公司”一事,王女士表示,公公中风后便未从事公司相关经营,其与婆婆均靠退休金生活。

最后,记者联系了该公司总经理助理田女士,询问销售人员的销售方式是否合规,但并未作正面回应。

0 2

孰之过?

通过舆论监测发现,王女士事件不仅未能平息公众的怒火,反而引起了社会广泛关注和各方热议的焦点。

业务员柯女士的轻描淡写和推诿责任,让人不禁怀疑其背后是否存在系统性的诱导销售问题。在老人患有帕金森病且经济能力有限的情况下,仍然大额推销保险产品,并在保单中填写虚假信息以完成销售,这样的行为不仅仅是疏忽,更可能涉及欺诈。柯女士的“正常程序操作”论调,在事实面前显得苍白无力,她所谓的“客户有能力支付保费”的说法,可能是掩耳盗铃,似乎是试图掩盖自己利用老人认知障碍进行不当销售的事实。

此外,人保寿险作为一家大型国有控股企业,面对近似违规的行为,却采取了一种近乎冷漠的态度。总经理助理田女士的回应却显得模棱两可,缺乏实质性的承诺和行动。这种态度不仅损害了公司的声誉,也让消费者对其信任度大打折扣。一个负责任的企业,应在第一时间站出来,调查真相,承担责任,而不是选择性失明,任由事态发酵。

不过,也有一种声音认为,退休老人购买保险,不单单是保险方的责任。作为子女,是否尽到了监护和关怀的责任同样关键。王女士的婆婆患有帕金森病,认知能力下降,而家人未能及时察觉并阻止不合理的财务决策,这反映出家庭内部沟通和监督机制的不足。作为儿子儿媳,有责任确保父母不会因信息不对称或认知障碍做出损害自身利益的决定。然而,在这个案例中,家人的疏忽无疑加剧了问题的严重性。

但这绝不是为保险公司开脱的理由。业务员在客户存在认知障碍和并不富裕的情况下,仍推销高额保险,并提供虚假信息,这种行为无疑是职业道德的严重失范,同时也可能涉嫌法律上的欺诈。显然,保险公司也有不可推卸的责任,其风险评估和审核机制似乎形同虚设。

0 3

合规之风

今年以来,人保寿险存在诸多不合规现象,主要涉及虚假宣传和误导性销售、违规销售停售产品以及财务数据不真实等等。

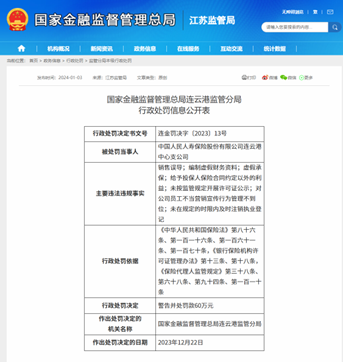

1月3日,国家金融监督管理总局连云港监管分局披露一系列行政处罚公告。根据公告,人保寿险连云港中心支公司因多项违规行为受到了严厉处罚。具体违规事项包括:存在销售误导现象、编造虚假财务资料、进行虚假承保操作、向投保人提供合同外的利益、未按规定公示许可证信息、对员工不当营销宣传的管理不力,以及未能在规定时间内注销执业登记。因此,该公司被警告并处以60万元罚款。

图源:江苏监管局

此外,相关责任人也受到了相应的处罚。其中,孙晓东和高玲分别被警告并罚款2万元和4万元;李汗青、李瑶和谷长亮则分别收到了1万元、0.5万元及1.1万元的罚款,并同样受到了警告处分。

时隔一个多月,2月28日,人保寿险商洛市分公司因编制虚假报告、报表、文件、资料和内部控制不严,被国家金融监督管理总局商洛监管分局罚款合计16万元。

图源:陕西监管局

根据“信用中国(陕西)”网站上发布的《商金监罚决字〔2024〕3号》行政处罚公告,此次处罚主要针对该公司在报告、报表及文件资料编制上的不实行为,以及内部控制机制存在的不足。具体来说,因提供虚假的报告和资料,人保寿险商洛市分公司被处以15万元罚款;而由于内控管理不够严格的问题,公司收到了警告,并被额外罚款1万元。

7月5日,国家金融监督管理总局宁波监管局对人保寿险宁波市分公司的行政处罚决定。根据该决定,人保寿险宁波分公司因其业务宣传资料不符合规定、保险代理人培训存在违规行为以及未经许可收集和使用个人信息,受到了警告,并被处以32万元的罚款。

图源:宁波监管局

在此次处罚中,相关责任人员也受到了相应的纪律处分。时任副总经理(主持工作)及总经理李曦,由于未能有效管理保险代理人的培训工作,被警告并罚款2万元;时任直属IWP保险财富规划师(城区)副经理(主持工作)徐炯琦,因涉及保险代理人培训不合规及个人信息处理不当的问题,同样被警告,并处以6万元的罚款。

与此同时,两位个人保险代理人也因具体违规行为受到了严厉处罚。郑龙因参与业务宣传资料的不合规制作和保险代理人培训中的违规操作,被警告并罚款8万元。而包泽圣则因为在个人信息收集和使用上的违规行为,被警告并罚款2万元。

相信,退休老人事件仅仅是保险行业冰山一角。无论是保险巨头还是中小险企,合规问题始终是悬在行业头顶的达摩克利斯之剑。