8年票据纠纷再起波澜,厦门银行32亿诉讼缠身

独家抢先看

作者 | 郑理

来源 | 独角金融

厦门银行(601187.SH)与宁波银行深圳分行9.5亿元的商业汇票纠纷案,有了新的进展。

12月10日,厦门银行发布诉讼事项进展的公告显示,该行收到最高人民法院《民事裁定书》,撤销原一二审判决,发回福建省高级人民法院重审。

回顾事件经过,可谓“一波三折”,8年过去,双方纠纷仍未得以解决。一审判决由宁波银行深圳分行向厦门银行合计支付本金9.5亿元的商业汇票、违约金以及案件受理费等,后者也针对一审判决向最高人民法院提起了上诉,不过二审维持原判。

一般情况下,案件发回重审主要存在认定事实不清,证据不足。而背后究竟是什么原因导致要推翻一审二审判决?宁波银行提供了哪些有效证据? 宁波银行是否不需要承担责任了?

1

9.5亿商业承兑汇票纠纷始末

两家银行为何多次“对簿公堂”?一切还要从一起票据纠纷说起。

此前厦门银行购买了由华泰证券(上海)资产管理有限公司(下称“华泰资管”)设立的资产管理计划,底层资产为宁波银行深圳分行已贴现背书的商业承兑汇票。

不过,宁波银行深圳分行并未将本金合计9.5亿元的商业承兑汇票如期偿 付。2016年,厦门银行一纸诉讼将宁波银行告上法庭,要求其立即支付该本金以及相应违约金,并赔偿律师费100万元,同时要求宁波银行深圳分行承担案件受理费、财产保全等全部诉讼费用。

此案的被告,除了宁波银行深圳分行,还涉及到出票方上海盈方微电子技术有限公司(下称“盈方微”)、背书方上海千泓贸易有限公司(下称“千弘贸易”)。

厦门银行曾于2017年向法院两度申请财产保全,法院裁定查封、扣押、冻结宁波银行深圳分行、盈方微和千弘贸易名下价值4.61亿元的财产。同年4月,厦门银行再次向法院申请财产保全涉及财产逾5.07亿元。

据企查查显示,盈方微是A股上市公司,2018年2月14日,该公司公告称,实控人、董事长陈志成因涉嫌票据诈骗罪,于2018年2月13日被甘肃省公安厅执行逮捕。2018年9月至2019年2月期间,公司已先后四次被法院列为“失信被执行人”。而背书方千泓贸易已被吊销执照。

2018年6月26日,福建省高级人民法院彼时作出一审判决,判令由宁波银行深圳分行向厦门银行支付合计9.5亿元及相应的违约金、律师费损失、承担一审案件受理费等。 同年8月17日,宁波银行深圳分行对法院的一审判决 并不认同,并针对一审判决向最高人民法院提起上诉,但被驳回。

宁波银行深圳分行一直主张,案涉票据上的宁波银行深圳分行的印章系伪造,其并没有和厦门银行订立案涉合同或在案涉汇票上背书,并不是票据当事人,不属于本案适格被告。

图源:罐头图库

对于这一说法,厦门银行辩称,案涉汇票及有关合同均为宁波银行深圳分行的真实意思表示。涉案合同已经实际履行,其已收到约9.74亿元的汇票转让款,且汇票的票面金额5亿元已得到兑付,兑付的汇票上同样加盖了宁波银行深圳分行印章。

2021年,宁波银行深圳分行向厦门银行履行了生效民事判决内容。

但在执行判决两年后,2023年7月,宁波银行深圳分行因不服最终判决,向最高人民法院申请再审,要求撤销原一二审判决,改判驳回厦门银行的全部诉讼请求,或者按照各主体的过错承担责任。时隔一年后,该案件也迎来了新进展:发回重审。

究竟是什么原因会推翻一审二审的判决,案件发回重审又存在哪些可能?宁波银行的相关人士表示,“底层资产并不是宁波银行已贴现已背书的”。他还称,最高法院裁定明确认定了厦门银行把资金打到了票据中介开立的假账户。

不过,案件发回重审的原因,厦门银行尚未作出回应。

再审是当事人在判决、裁定、调解书生效后,在法定期限内依据法定事由向人民法院提出的对案件重新审理并作出裁判的请求。根据法规规定,申请再审必须满足以下四项全部法定要件,法院才可能受理,并依据再审审查程序处理。

一是申请再审人必须具备申请再审的权利;二是当事人申请再审对应的生效裁判,必须属于法律允许申请再审的生效裁判;三是申请再审必须在法定期限内向有管辖权的法院提出;四是申请再审必须依据法定事由提出。

案件发回重审,是否意味着宁波银行深圳分行不需要向厦门银行偿付9.5亿元的商业汇票,厦门银行要自行承担这笔损失?

对此,上海市海华永泰律师事务所高级合伙人孙宇昊律师称,人民法院将结合案件基础事实、双方法律关系和证据材料等因素综合作出判决,再审发回重审并不一定意味着宁波银行深圳分行无需偿付商业汇票,也不意味着厦门银行要自行承担这笔损失。目前案件仍处于诉讼程序中,最终应当以生效判决为准。

案件发回重审后,后续还会经历哪些程序?孙宇昊律师称,发回重审后的一审,要经历和所有一审案件相同的开庭程序,都要经过宣读起诉状、答辩、举证质证等程序,在所有程序进行完毕后,最终等待人民法院的判决结果,当然也可能出现调解结案的情况。不论如何,原被告双方均应当根据此前程序调查的争议焦点,积极准备证据材料。

2

计提信用减值损失增长1.4倍,

不良贷款率低于行业平均

上半年,厦门银行(包括控股子公司)作为原告未执结的诉讼标的本金超过1000万元的诉讼、仲裁共计92件,涉案金额32.05亿元;厦门银行作为被告或第三人未执结的诉讼标的本金1000万元的诉讼、仲裁案件共4件,涉案金额10.51亿元。

大额诉讼并未拖累该行净利润,银行称,预计诉讼不会对财务或经营产生重大不利影响。

而拖累银行利润的,是信用减值损失计提金额的扩大。上半年,厦门银行计提信用减值损失4.64亿元,同比增长144.18%,该行净利润12.58亿元,同比下降14.7%。

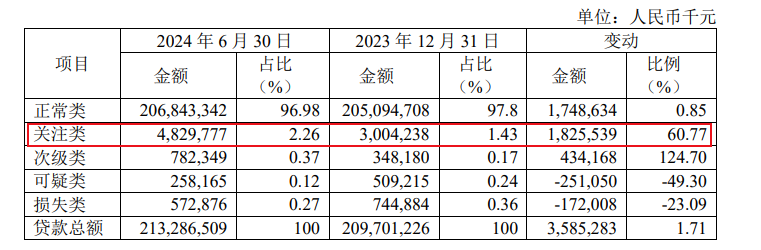

值得注意的是,作为银行不良贷款的“蓄水池”,厦门银行的关注类贷款占比持续上升。2021年-2023年,厦门银行关注贷款规模分别为15.91亿元、24.6亿元、30.04亿元,占比分别为0.91%、1.23%、1.43%。上半年,该行关注类贷款金额达48.3亿元,明显高于2023年,占比提升至2.26%。

图源:半年报

对于关注类贷款增加, 厦门银行称, 主 要系针对部分基本面正常但受外部经济环境变化影响出现风险信号的客户,基于审慎原则将其分类下调为关注。 如果关注类贷款的风险暴露速度加快,将加重该行资产质量压力。

为了化解不良贷款,稳住资产质量,厦门银行近年来加大不良贷款清收处置力度,2021-2023 年,厦门银行分别核销及转出不良贷款3.53亿元、7.94亿元和11.39亿元。

2024年9月份,厦门银行与宁波金融资产管理股份有限公司签订转让协议,将涉诉不良贷款进行转让处置。

其中,一笔涉诉债权涉及贷款本金2.9亿元、以及相应利息、罚息和复利等费用已经成功转让。此次转让债权可追溯至2023年2月20日。

彼时,厦门银行福州分行与多方发生金融借款合同纠纷。与处置债权的第三方合作,巧妙的转移了诉讼债权,并通过市场化手段应对资产质量问题。

以上措施,也让该行不良贷款率处于较低水平。

截至2024年6月末,厦门银行不良贷款余额16.13亿元,不良贷款率0.76%,较上年末持平,且低于商业银行上半年的不良贷款率1.56%。

3

提升投资回报,

分红比例位列城商行第二

厦门银行,成立于1996年,是厦门市14家城市信用社和市联社组建“厦门城市合作银行”,1998年更名为厦门市商业银行,2009年更名为厦门银行,2020年10月跻身A股市场, 成为福建省首家上市城商行。 第一大股东厦门金圆投资集团,持股19.18% 。 富邦金控、北京盛达、七匹狼集团均为持股5%以上股东,公司无控股股东和实际控制人 。

目前,厦门银行董事长由姚志萍担任,其他领导班子包括:行长吴昕颢,副行长李朝晖、刘永斌、庄海波、郑承满、谢彤华。

上市当年,厦门银行业绩首秀便实现了“开 门红”,该行营收55.56亿元,同比增长23.2%,归母净利18.23亿元,同比增长6.55%。根据同花顺数据,42家上市银行中,厦门银行营收增速位列第一,净利增速第5,一时风头无两。

不过2021年-2023年,该行业绩营收分别为53.16亿元、58.95亿元、56.03亿元,对应增速-4.32%、10.9%、-4.96%;归母净利21.69亿元、25.06亿元、26.64亿元,对应增速18.99%、15.56%、6.3%。

2024年前三季度,厦门银行营收41.61亿元,同比下降3.07%,归母净利润19.34亿元,同比下降6.27%,尽管与中报数据相比三季度业绩有了些许提升,但这已经是连续两个季度营收、净利润双双下滑的现象,上一次“双降”,还是2010年。而且,在A股17家上市城商行,厦门银行是净利润增速为负的3家之一。

利息净收入的大幅下滑,是导致厦门银行营业收入下滑的主要原因,而利息净收入的下滑导致厦门银行的净息差继续收窄,三季度末已从上半年的1.14%降至1.06%,在42家上市银行中,排名垫底。

在9月4日的投资者关系记录活动上,厦门银行指出, 将持续将工作重点聚焦于存贷业务内部结构的摆布,同时进一步提升差异化竞争力,多方位、多途径改善净息差。

无论如何,厦门银行交出的成绩单,都显得压力不小 。厦门银行真正的问题在于风险管理水平的提升。

业绩不佳,厦门银行却给投资者的分红丝毫不“手软”。该行发布的中期分红公告显示, 拟派发现金股利共计3.96亿元 (含税),占上半年归母净利润的32.62%, 与上市城商行相比,低于沪农商行33.07%的分红比例,略高于南京银行的 32%。

从分红比例看,厦 门银 行让股东获得了实实在在的回报 。 华福证券表示,城商行2023年平均现金分红比例为24.8%,显然厦门银行的分红比例高于城商行整体水平。

此外,2021-2023年度,该行每股现金分红分别为0.25元、0.29元和0.31元, 现金分红率连续三年超过30% 。

不过,在业绩增长不畅下,2024年即将进入尾声时9.5亿票据纠纷案又再起波澜,这家城商行如何应对,考验高层智慧。你在厦门银行办理过业务吗,服务如何?评论区聊聊吧。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”