浓香鼻祖泸州老窖,追逐30年输给五粮液3700亿市值

独家抢先看

“重回前三”是泸州老窖多年来的执念。

2015年6月,刘淼上任泸州老窖董事长,就提出了“重回前三”的口号,这也成为其2021年-2025年的企业战略规划。

现在离这个目标只剩一年的时间了,但作为去年主流白酒里上升势能最好的酒企,今年泸州老窖显得颇为黯淡。

在争夺“白酒老三”的竞争中,泸州老窖已陆续被山西汾酒、洋河股份超越,沦落到了第五的位置,后面还有古井贡酒虎视眈眈。

卖高端白酒,既是卖品质,也可以说是卖品牌文化。国窖1573与飞天茅台、五粮液普五并列,但品牌力垫底。

作为“浓香鼻祖”,泸州老窖被同赛道曾经的小弟五粮液领先甚多,市值差距超过了两倍。泸州老窖经历了什么,为何差距如此之大?

越追越落后

一经提起,国窖1573和飞天茅台、五粮液普五齐名,可细一琢磨,五粮液早已不和泸州老窖坐一桌了,在高大上场面的桌子上,多是茅台、五粮液,国窖1573不会是首选。

多年来,茅台和五粮液稳稳霸占白酒行业前两位,与友商拉开数个档位,对于其他白酒品牌来说,争夺“白酒老三”权当争夺另一个维度的第一了。

作为浓香酒型的鼻祖,泸州老窖不仅在五粮液身后渐行渐远,营收、利润、市值都全面遥遥落后,如今别说第三,甚至“白酒老五”的位子也被威胁。

1994年泸州老窖上市,当年营收被五粮液领先,此后“被超越”似乎成了泸州老窖的家常便饭。

2010年,洋河营收反超泸州老窖;2013年,茅台营收再次反超五粮液后保持至今,泸州老窖还能在贵州茅台、五粮液、洋河之后位居第四位;2022年,泸州老窖营收被山西汾酒超过,排序已然下滑至行业第五。

今年前三季度,五粮液实现营收679.16亿元,同比增长8.60%,净利润为249.31亿元,同比增长9.19%。

另一边,泸州老窖同期实现营收243.04亿元,同比增长10.76%,净利润为115.93亿元,同比增长9.72%。

虽然泸州老窖两项增速略快,无奈营收差距有近三倍之多,净利润差距有两倍之多,要想追赶实属不易。

有对比,就有伤害。反映在资本市场,两者的差距更为明显,自上市开始追逐五粮液身影的30年里,“浓香鼻祖”泸州老窖输给了五粮液3700多亿市值。

今年整体业绩情况也不容乐观。

在9月份的投资者交流会上,泸州老窖管理层称,今年公司有信心完成不低于15%营收增长目标,预计全年利润将与收入相匹配。

2023年泸州老窖实现302亿元营收,以此计算,今年需要实现347亿元,那么第四季度还要拿下104亿元营收,而在其历史上,单季度还未实现过百亿营收,可见目标压力山大。

对于茅台、五粮液、泸州老窖这些高端白酒来说,最重要的资产是品牌,泸州老窖与前两者的差距,就在于此。近年来,这一差距愈加明显。

卖高端白酒,既是卖品质,也是卖品牌文化,源远流长的泸州老窖,却没能利用好自己最大的优势。

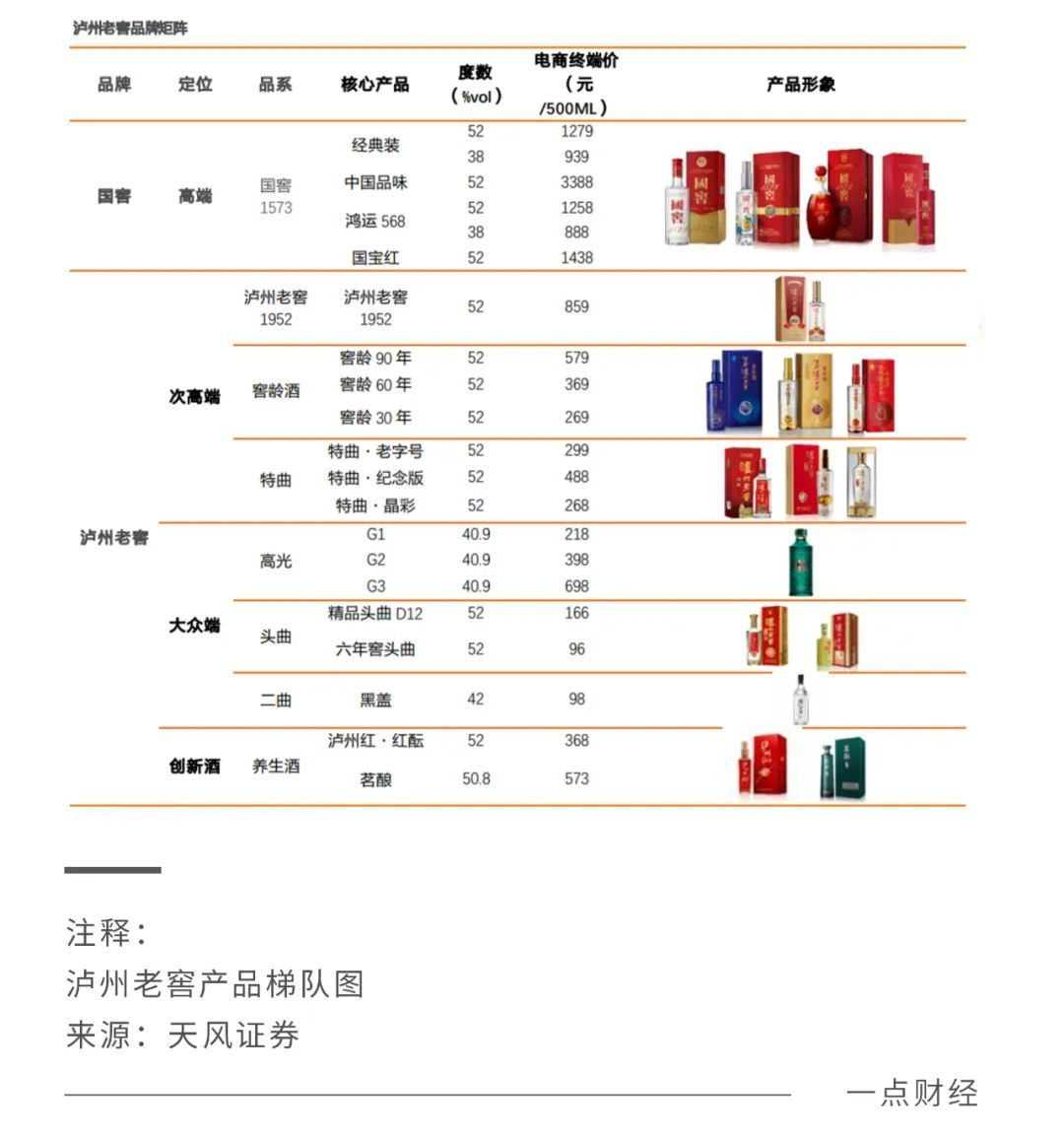

如今泸州老窖的营收支柱,仍然是国窖1573,占总营收比重在60%以上。在普遍价格倒挂的行业现状里,国窖1573在电商平台的补贴后价格不足800元,是三大品牌高端单品里倒挂最严重的一个。

泸州老窖是如何一步步走到今天这步田地的?

失之毫厘,谬以千里

故事一开始并不是这样的。

泸州老窖当初可谓含着“金汤匙”出生。长江流经的宜宾和泸州,由于独特的气候、土壤等条件,形成了最好的浓香型白酒产地,孕育出了泸州老窖、五粮液(位居宜宾)等知名品牌。

酒城泸州,是中国浓香酒工艺的发祥地,泸州老窖的条件更显得天独厚,其拥有传承了690多年的酿酒技艺,以及连续使用440多年的国宝窖池。

如果泸州老窖手持的是主角剧本,接下来应该会平步青云,问鼎“酒王”,但可惜由于几次错误决策,注定走向了较差的结局,可谓失之毫厘,谬以千里。

1988年,国家放开酒价格市场化,白酒企业开始拥有自主定价权。五粮液、茅台、剑南春等名酒纷纷抓住机会采取涨价策略,占领高端市场,而泸州老窖却走了“名酒变民酒”的路线,要做老百姓能喝得起的酒。

从初衷上来讲,自然能与民同乐,但泸州老窖也由此失去了一次高端化的机会,被昔日小弟拉开身价的同时,自身品牌价值也在被稀释。

这一此的判断失误,泸州老窖就被五粮液拉开了差距。如今回看,道理也不难理解,高端白酒讲究物以稀为贵的调性,泸州老窖有着百年传承和顶尖工艺,没有占领送礼讲究牌面的消费心智,将高端市场拱手让给了五粮液。

眼看茅台、五粮液扶摇直上,泸州老窖怎能不眼红?于是加紧了对五粮液的追赶步伐,首先就是出高端产品跟进涨价。

2001年,在策划部部长刘淼的主持下,公司推出了大单品“国窖 1573”进入高端白酒市场,借力白酒“黄金十年”,出厂价一路提升,泸州老窖也一跃成为国内第三大高端白酒品牌。

如果不出意外,泸州老窖还有反超五粮液的机会,但意外来临了,泸州老窖也出现了第二次判断失误。

2013年,在“三公消费”禁令下,高端白酒失去了政务消费这个重要场景,塑化剂风波也让整个行业雪上加霜。

泸州老窖在一批价下滑的同时,将国窖1573的出厂价强行提升到999元,想用托底的方式督促经销商稳住市场,但带来的结果是批价和出厂价出现了倒挂,酒反而更难卖了。

看得出来,泸州老窖愿意从历史经验中吸取教训,但忘记了“彼一时此一时”,从逆势提价的决策来看,其身上有着迷之自信,高估了自家国窖1573在消费者心中的地位。

在众多一线白酒品牌中,老窖的涨价最为频繁,自2017年以来就有13次之多,人称“提价王”。今年7月2日起,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶。泸州老窖表示这一调整是因38度国窖1573的销售市场表现良好。

在动销疲软的调整期提价,可见泸州老窖冲高端的心情急切,激进打法从未改变。但别急,泸州老窖还有第三次判断失误。

五粮液冲上“白酒一哥”,不仅依靠冲高端,还孵化出上百个产品系列,上千个子品牌,把泸州老窖远远甩在身后。提起浓香型,五粮液就是当之无愧的代表品牌,“泸香型”这一说法成为了历史记忆。

2006年,泸州老窖也学了这一手,实行OEM贴牌式生产,大搞品牌多元化。结果可想而知,泸州老窖的牌面,离高筑品牌价值护城河的茅台越来越远了。

前三的执念

“重回前三”已然成为泸州老窖多年来的执念。

这个目标刘淼在2015年上任董事长之际就提出了,而至今已经9年过去,不仅没能抢下“白酒老三”的位子,甚至营收直奔“老五”而去了。

在泸州老窖的发展之路上,经销商功不可没,如今而这是否还是亲密无间的伙伴?

“个人非常反对为了完成短期指标,往经销商、终端消费者处压货的行为,压完货以后最后价格跌的一塌糊涂,然后整个市场崩盘,崩盘一次,那品牌在5年内都很难翻身。”泸州老窖总经理林锋今年曾如此说道,其显然深谙唇亡齿寒的道理。

但漂亮话谁都会说,知行合一才最重要。

涨价是泸州老窖常用手段,其核心目的就是向渠道要销量。经销商过得怎么样,泸州老窖无需在乎,因为它要推高规模赚取利润,其自有办法把经线上收拾得服服帖帖的。

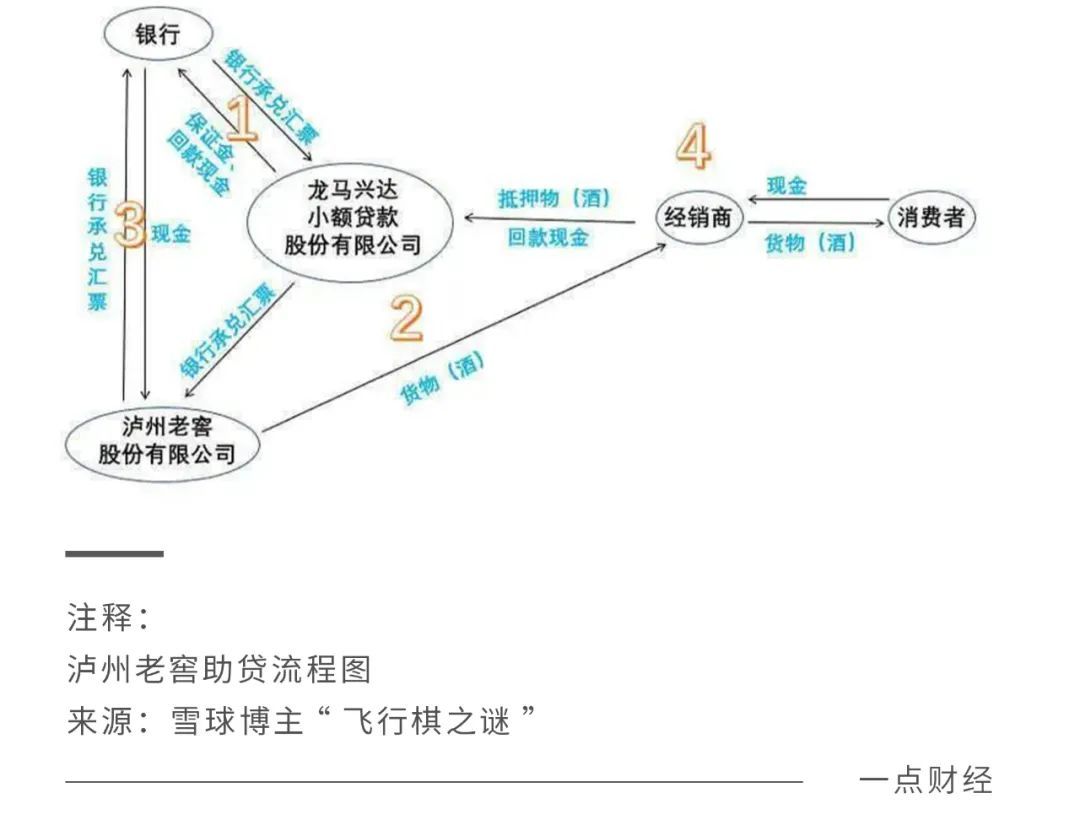

泸州老窖的手段一是助力贷款,二是红包返利。

2023年,泸州老窖旗下龙马兴达小额贷款股份有限公司,正式推出了三款贷款产品,分别是“酒商贷”“酒企贷”和“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

外界对此的质疑是,泸州老窖是否通过贷款助力经销商购酒,达到去库存以及粉饰业绩的目的?与此同时,2023年财报中高达100亿元的借款,并无必要性,虽然泸州老窖解释称是为了赚取利息差价,但并未打消外界的疑惑。

第二个手段红包返利,同样是为了提高经销商备货泸州老窖的积极性。

据阿尔法工场研究院调查,近一年,内陆消费者购买38度国窖1573,可参与抽奖活动,综合中奖率高达100%。消费者开盖扫码领红包后,经销商也能获得每瓶几十元至一千元不等的反向红包。

泸州老窖表示,38度国窖1573之前占比约15%,去年占比基本上提升到了50%。其将原因归结为中低度酒将是行业的发展方向之一,90、00后更加偏好低度酒,但显然该酒大卖与反向红包策略同样有关。

只是,这并不能反映出真实的受欢迎程度,经销商的用脚投票更能说明问题。

按照白酒行业先款后货的惯例,经销商回款被视为“蓄水池”,具备一定的业绩前瞻性。

据同花顺iFinD数据,今年上半年,泸州老窖的存货周转天数已达到1116.63天。比去年末的1092.23天延长了,这意味着泸州老窖库存积压情况不甚理想。最近还有消息称,泸州老窖四季度不会大举向渠道压货,可见,谁都不希望“蓄水池”决堤。

要真正避免这种一损俱损的情况,卖得动才是硬道理。泸州老窖旗下虽然各价位段产品众多,但除了千元价位段的国窖1573外,还没能培育第二个明星大单品。

要想重回白酒第三,追赶五粮液,泸州老窖还需要精简产品线,集中资源,寻求中低价位段的“国窖1573”。

结语

如今白酒行业普遍面临着主力消费人群迭代,存量竞争加剧,渠道库存有待消解等难题,在这个调整发展的转折点,市场格局有望发生进一步的变换。

虽然财报表现上,汾酒的营收表现比泸州老窖要好,但清香型白酒的竞争力不足,汾酒也在高端白酒市场缺失话语权。在这一点上,“浓香鼻祖”泸州老窖显然优势更大。

但要想夺回“白酒老三”的位子,泸州老窖在吸取经验教训的同时,更要结合当下发展现状制定策略,亦步亦趋的老方法不可取。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”